EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

03.04.2020

“Die Bärentatze”. Die teuren Märkte haben einen deftigen Schlag erlitten. Ohne erfolgreiches Auffangen via kräftigem Stimulus droht eine tiefe Rezession. Die Märkte werden sich wiederfinden in einem Umfeld von noch höheren Schulden, weltweit tiefen Zinsen und nochmalig geschwächtem Wachstum.

Marktrückblick

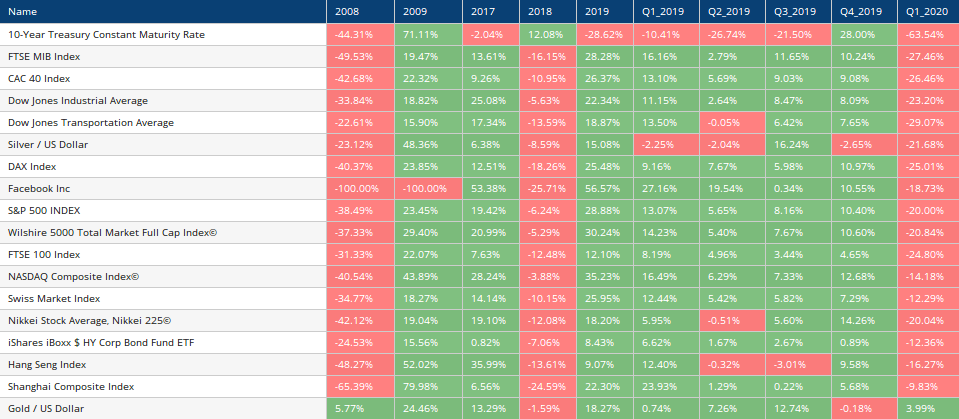

Das erste Quartal war geprägt durch das eine Thema: Die Covid-19 oder die Corona-Krise. Das Jahr jedoch begann freundlich und die Märkte setzten den Weg fort, hin zu noch teureren Bewertungen. Wie im Q4 2019 Navigator beschrieben, hat sich das Gewinnwachstum gegenüber dem Anstieg der Bewertung verlangsamt, sprich, für eine Einheit Rendite musste zunehmend mehr bezahlt werden. Vom Virus wussten wir alle schon länger, aber erst ab Mitte Februar kam es zu ersten, noch relativ zahmen, Abgaben. Schon fast aus dem Nichts kam danach der Schlag des Börsenbären. Mit dem Näherkommen und ansteigenden Kurven von Angesteckten reagierten die Märkte panisch. Die von den Behörden verordnete Schließung von Betrieben gab der ganzen Misere eine neue Dimension. Doch nicht nur das Corona Virus sondern auch die relativ teuren Märkte wie auch die Marktstruktur nach der Finanzkrise 2008/09 haben mit ausgedünnter Liquidität zu dieser heftigen Korrektur beigetragen. Zwar werden hohe Volumen gehandelt, aber die Liquidität ist über die letzten Jahre durch eine neue Struktur der Märkte zunehmend ausgedünnt worden: Immer mehr Kapital wird über Strukturen wie ETFs verwaltet und in abnehmender Form gibt es die grossen Eigenhandelsbücher bei Banken, welche antizyklisch eingreifen können, nämlich dann, wenn die Endkunden die Nerven verlieren und verkaufen.

Die Aktienmärkte brachen allesamt ein, die Zinsen erreichten neue Rekordtiefs und die Aufschläge für Firmenanleihen, vor allem jene mit schwächeren Bilanzen, erfuhren Aufschläge wie zuletzt in der Finanzkrise 2008/09. Nachdem die schnellen oder schwächeren Hände Positionen reduzierten, kamen später – am 13.3. und 16.3. wohl auch noch Verkäufe von gehebelten Anlagen dazu.

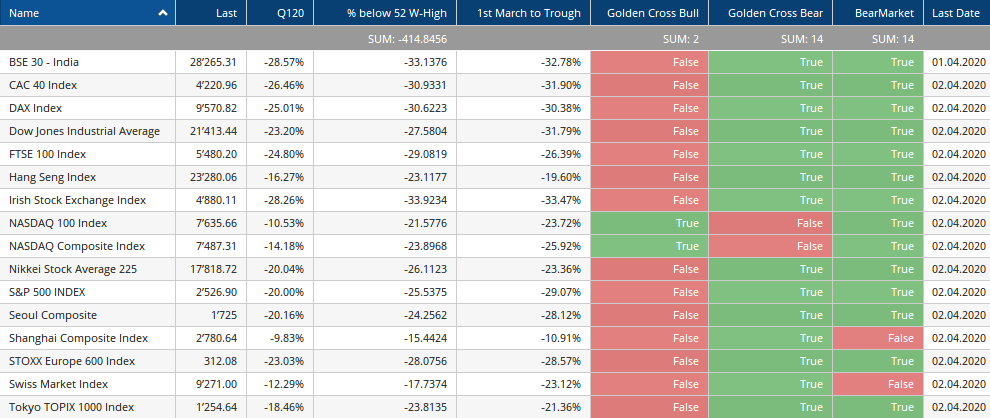

Die Verluste gemessen vom Beginn des Monats März zu den Tiefs (troughs) markieren den vorläufigen Höhepunkt der Panikverkäufe (um Mitte März). Die meisten Märkte befinden sich zwischenzeitlich bereits in einem Bärenmarkt.

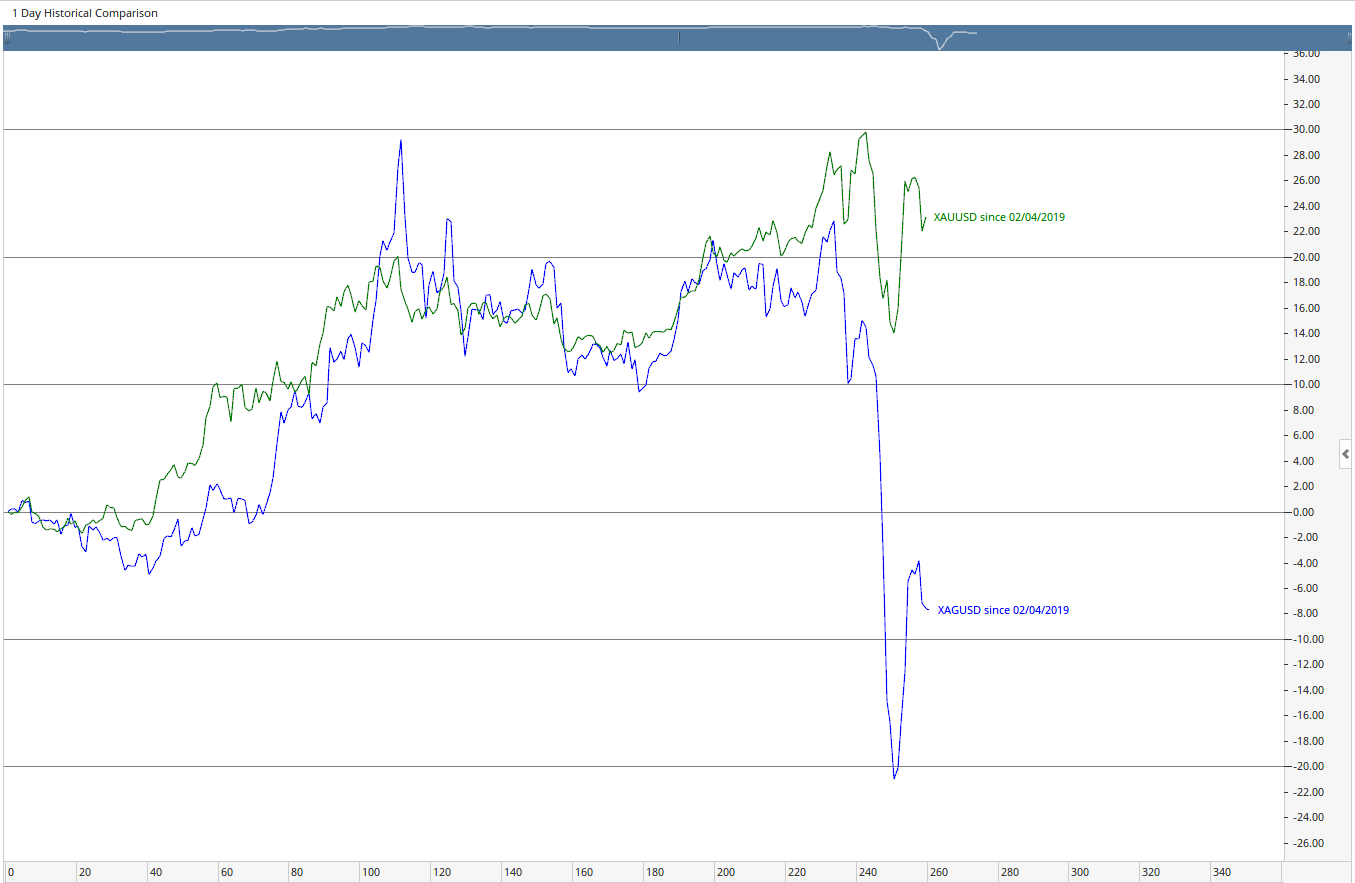

Auch das Gold gab nach einem zwischenzeitlichen Höchststand nach, ebenso das Silber. Beim Gold ist zu vermuten, dass nebst dem Verlangen nach Bargeld auch Anlagen mit involviertem Fremdkapital (Hebel oder leverage) verkauft werden mussten. Beim Silber kam zusätzlich der Umstand einer reduzierten Industrie-Aktivität dazu.

Als wäre die Corona-Krise noch nicht genug, kam noch der Disput zwischen Saudi Arabien und Russland bezüglich Ölfördermenge bzw. Ölpreis dazu. Die Folgen waren ein Angebotsschock im Sinne einer hochgefahrenen Kapazität bzw. Fördermenge, was auf den Preis drückte. Mit der Ausgangssperre und dem Herunterfahren der Wirtschaft bei der Bekämpfung des Virus erfährt auch die Nachfrage zusätzlich einen noch nie dagewesenen Dämpfer: Wir hören, dass die globale Öl-Nachfrage um bis zu 1/3 eingebrochen ist. Die Lager für strategische Reserven sind in diese Bresche gesprungen und haben aufgestockt. Diesbezüglich ist interessant zu sehen, dass eine negative Korrelation zwischen dem Ölpreis und der Lagerbildung existiert. Dies, wie unten dargestellt, im längerfristigen Horizont, aber auch im kurzfristigen Zeitfenster. Zusätzlich ist zu erwarten, dass die USA bei den Saudis Druck machen, den Preis zu stabilisieren (ist schon mal geschehen in der Geschichte, als Präsident Reagan zusammen mit den Saudis die Sowjetunion mit tieferen Ölpreisen unter Druck brachte – diesmal jedoch braucht die USA höhere Preise). Die US-Ölindustrie im Bereich des „fracking“ wird bei Preisen unter USD 40 pro Fass WTI grosse Probleme haben und eine grosse Zahl von Konkursen ist unvermeidlich. Die Saudis selbst können günstig Öl fördern, benötigen aber mit einen geschätzten Ertrag von USD 60 pro Fass um den Staatsapparat am Laufen zu halten und wahrscheinlich eher Richtung USD 80 pro Fass um Defizit-neutral zu sein. Einziger Profiteur könnte Russland sein, welcher – vom US-Dollar losgelöst – relativ autark unterwegs ist und mit grossen Goldbeständen von einer dahin serbelnden westlichen Wirtschaft eher auf der langen Linie zu profitieren gedenkt. Unter dem Strich ist zu erwarten, dass die aktuellen Verwerfungen auch geopolitisch zusätzlich einiges in Bewegung bringen. Der Ölpreis dürfte bis auf weiteres – bis die Wirtschaft wieder hochgefahren wird – unter Druck bleiben.

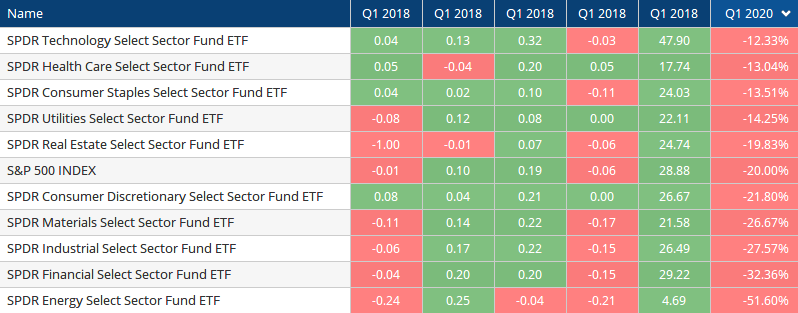

Auf die Sektoren herunter gebrochen gibt es so gesehen auch keine Überraschung. Der Energie-Sektor hat am meisten gelitten. Beim Benchmark S&P 500 Index zeigten 4 von total 11 Sektoren im Vergleich zum Vorjahr steigende Quartalsgewinne. Versorger waren einer davon mit rund 2.5% Wachstum übers Jahr, im Vergleich zum Energie-Sektor mit rund 1/3 tieferen Gewinnen im Vergleich zum Vorjahr.

Zinsen

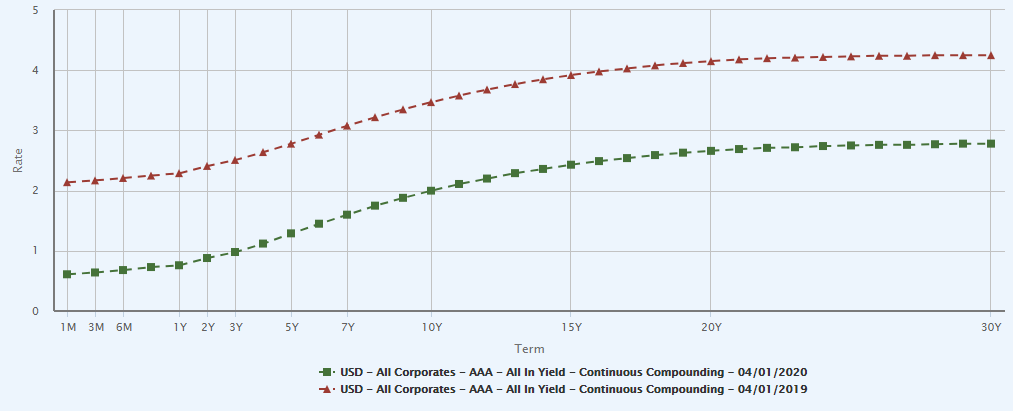

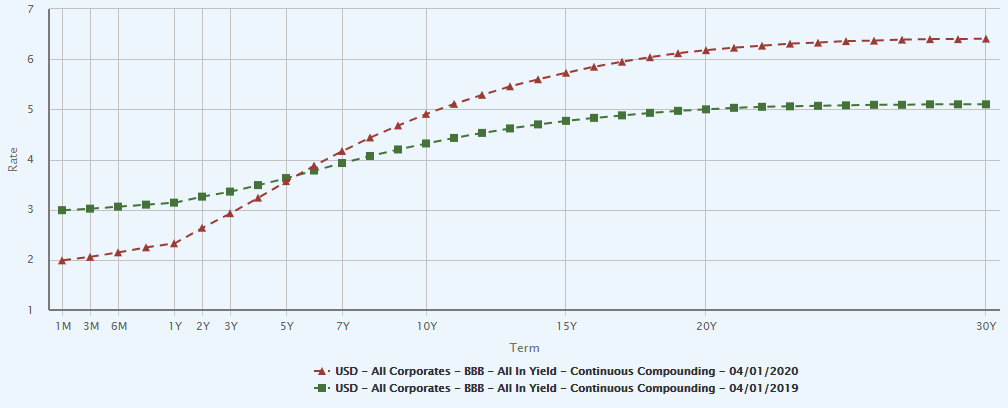

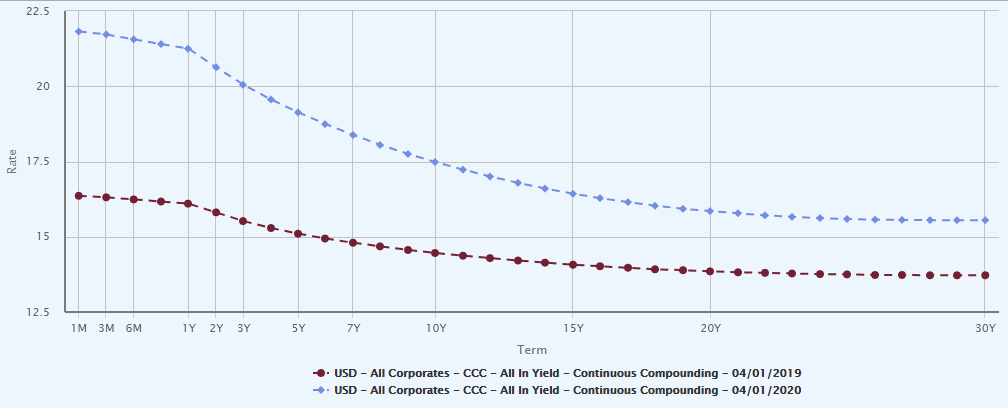

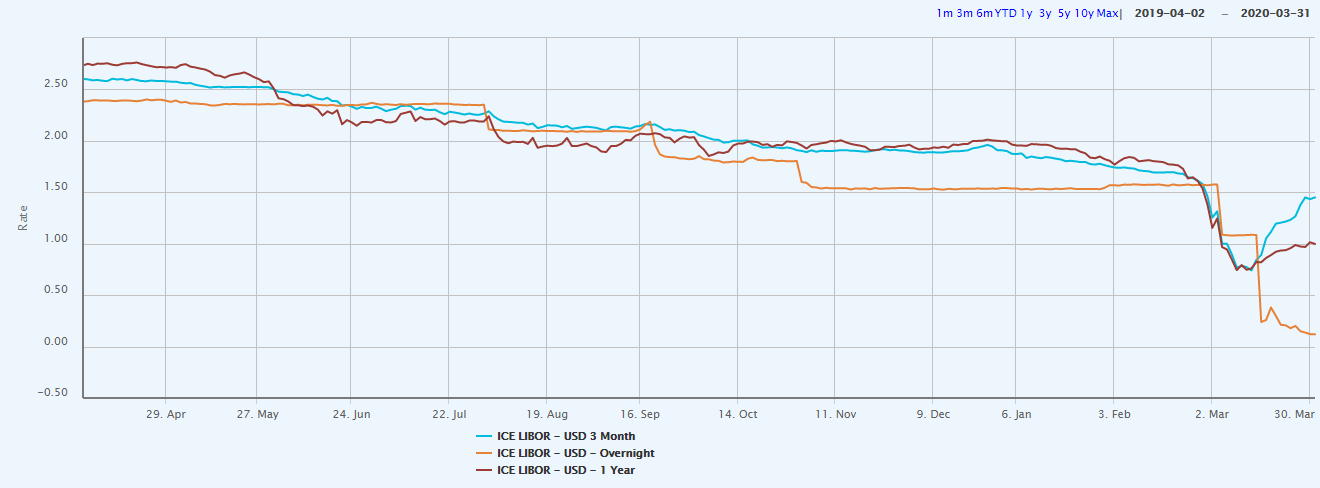

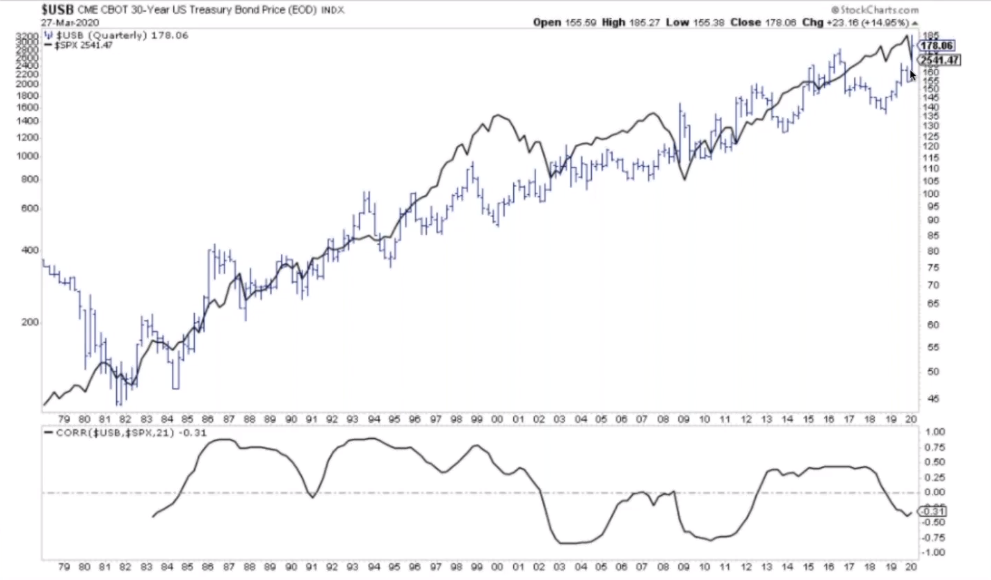

Mit der Corona-Krise kam es auch zur Flucht in sogenannt sichere Häfen. Die Rendite der Staatsanleihen sind auf neue Rekordtiefs gefallen – aufgrund seiner schieren Grösse und somit dem globalen Stellenwert ist hier primär der US-Staatsanleihen-Markt zu betrachten. Die US-Fed hat die Schleusen im Krisenmodus erneut geöffnet und mit rund USD 4 Bio (rund 1/5 des US-Bruttosozialprodukts) einen massiven monetären Stimulus aufgesetzt. Die US-Dollars werden vermehrt im Land selbst gebraucht, was eine gewisse Knappheit im Euro-Dollar Sektor bewirkt und aufstrebende Märkte (emerging markets) in Zugzwang bringt (USD-Verschuldung). Mit dem Eintreten einer tiefen Rezession haben sich auch die Kreditaufschläge ausgeweitet – die Levels kamen dem Stress im System von 2008/09 nahe. Firmenanleihen mit schwachem Rating haben Kursverluste hinnehmen müssen. Im Investment-Grade Bereich (BBB und höher) ist demnächst mit einigen Herabstufungen zu rechnen, was technisch bedingt scharfe Kursreaktionen (nach unten) erwarten lässt. Die Zahl der Konkurse wird zunehmen.

Markttechnik

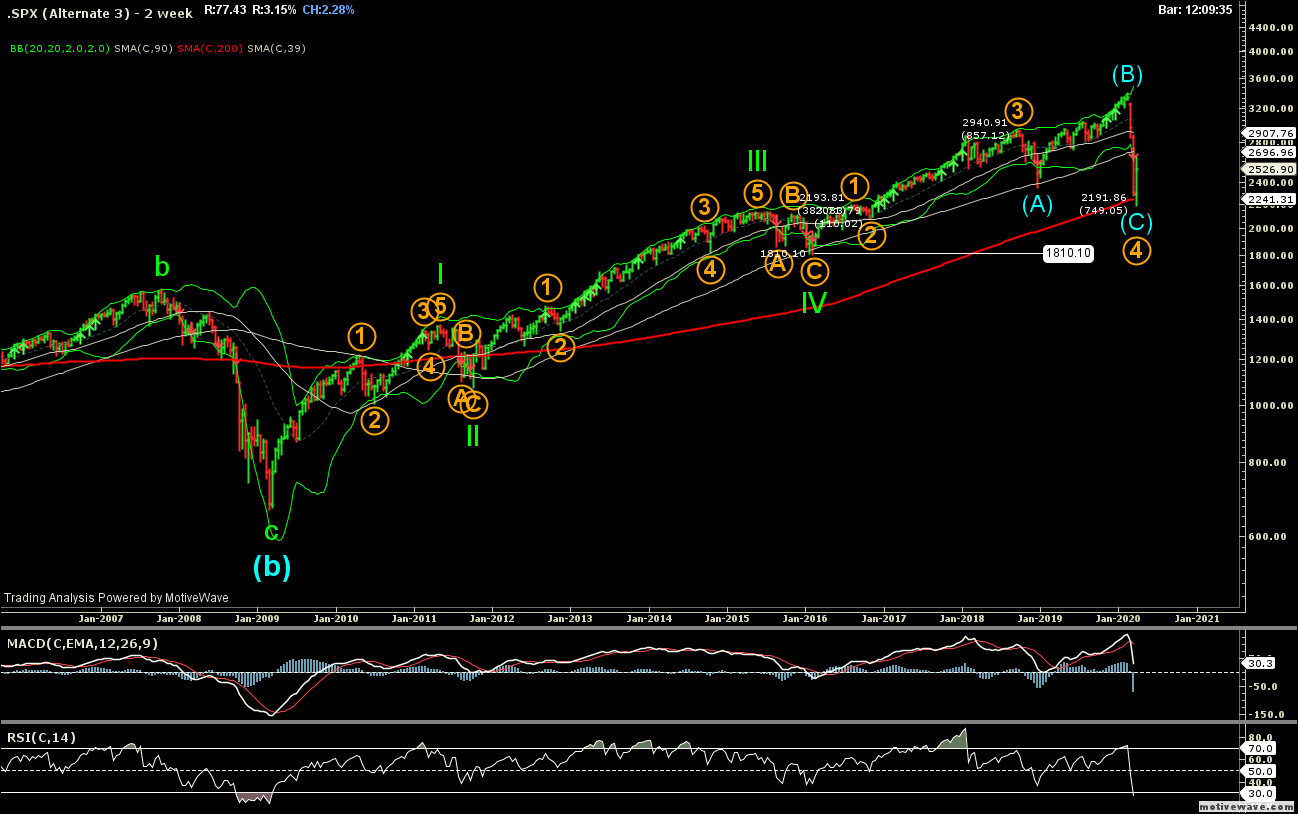

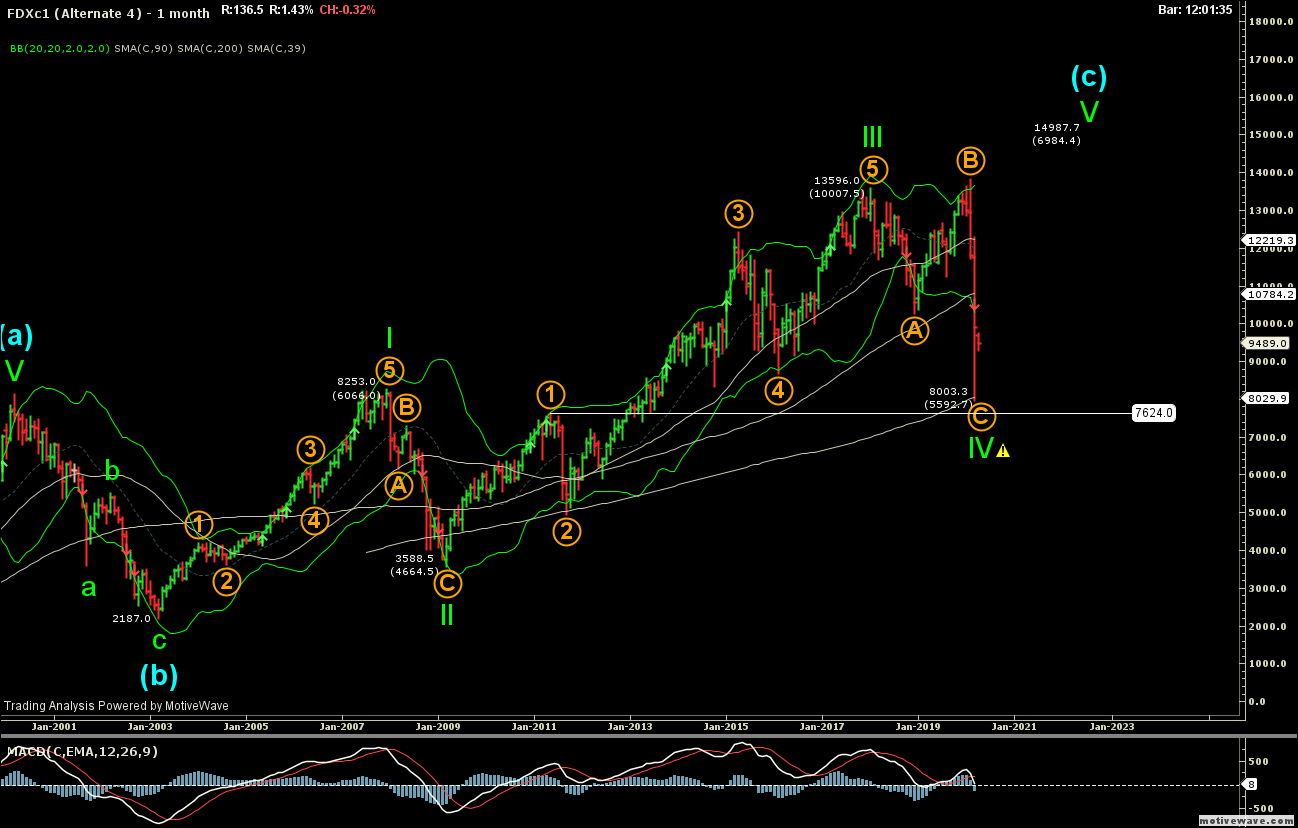

Chart-technisch ist einiges in die Brüche gegangen. Dies aber vor allem im kürzeren Zeithorizont, längerfristig scheint der Aufwärtstrend immer noch intakt zu sein. Mit dem Ausverkauf Anfang März hin zu den Tiefständen in der zweiten und dritten März-Woche zeichnet sich eine Fortsetzung der Korrektur ab, welche bereits im letzten Quartal 2018 begonnen hat. Über den Verlauf vom Jahr 2019 hinweg zeichnete sich vermehrt die Wiederaufnahme des auch kurzfristigen Aufwärtstrends ab, auch wenn einige Indikatoren auf Vorsicht hindeuteten.

Auf Ende des Quartals setzte mehr oder weniger zeitgleich mit der Verfall-Woche für Optionen und Futures eine zwischenzeitliche Erholung ein. Wir gehen davon aus, dass die Märkte nochmals die Tiefstände testen. Was darauf folgt, ist stark abhängig vom Verlauf der Pandemie und daraus abgeleitet von den getroffenen Maßnahmen der Regierungen bezüglich der Wirtschaft. Dauert der Lockdown länger an, werden wir weitere neue Tiefstände sehen. Sollte die Wirtschaft wieder geöffnet werden und zumindest etwas an Fahrt aufnehmen, könnten wir die Tiefs bereits gesehen haben.

Man spricht derzeit von einer W- oder gar V-Formation-Erholung über ein L hinzu einem Zusammenbruch wie 1929 (aus der Rezession wird eine Depression). Aktuell zeigen die Charts eine immer noch längerfristig intakte Aufwärtsbewegung. Dies kann jedoch, wie gesagt, sich in den nächsten Wochen zum Schlechteren ändern.

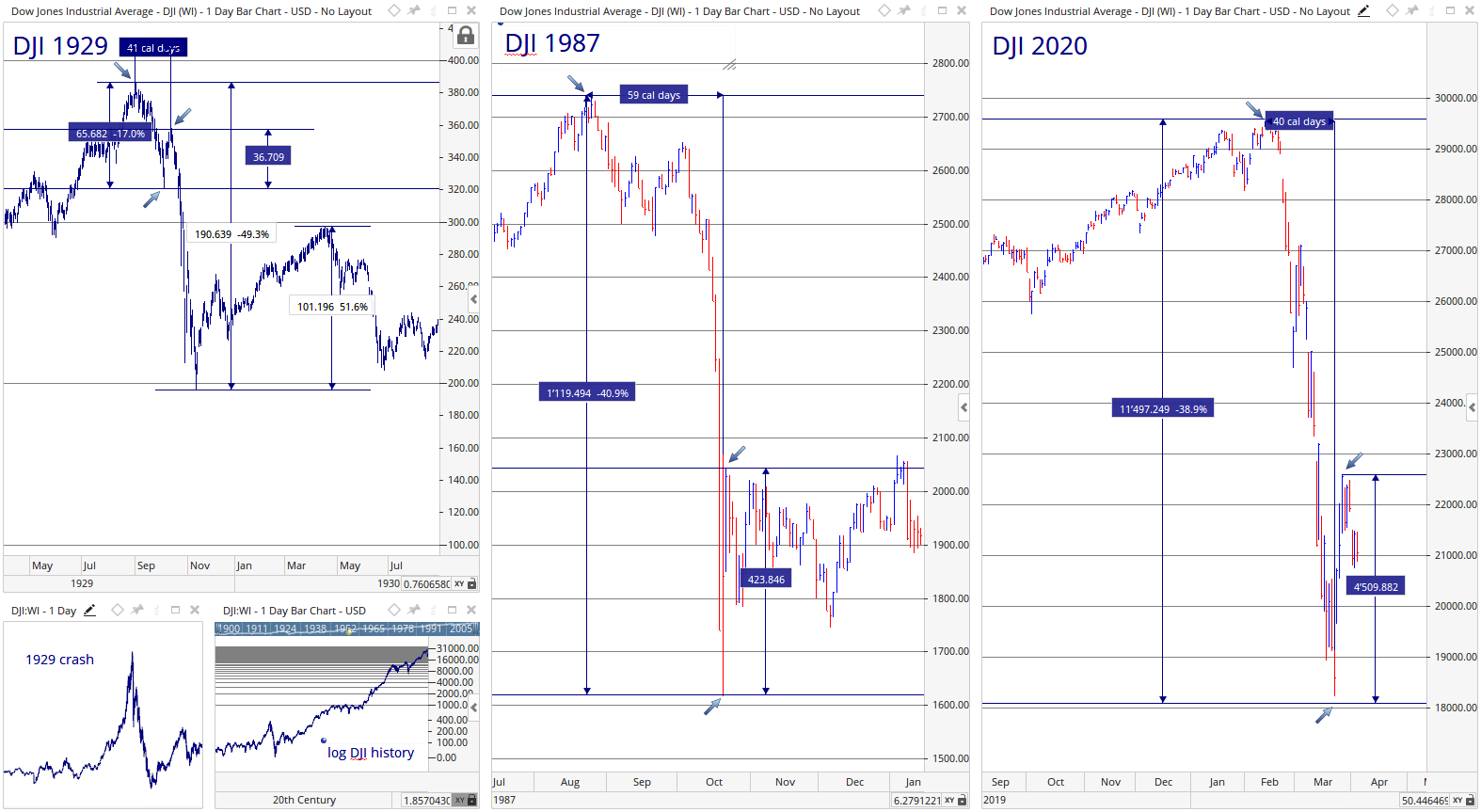

Ökonomen vergleichen die Situation von heute gerne mit dem Crash von 1929 oder – weniger schlagzeilenträchtig – mit der Korrektur von 1987. 1987 kommt dem Verlauf der aktuellen Kurskorrektur am nächsten, bezüglich Dauer und Verlustumfang. Die Erholung unmittelbar nach der Korrektur war auch 1987 um die 40% (gemessen vom vorherigen Höchststand zum Tiefpunkt der Bewegung). 1929 dauerte der erste Einbruch mit rund 40% Erholung ebenfalls um die 1.5 Monate. Und hier stehen wir jetzt so gesehen, 1987 startete danach ein weiterer Aufwärtstrend, 1929 sollte Schlimmeres erst noch kommen.

Nebst den noch tieferen Zinsen kommt neu die Variante Fiskalstimulus vermehrt zum Einsatz, was zusätzlich Geld in die Märkte flutet. Aufgrund der Korrelation zwischen den Zinsen und der Bewertung von Aktien könnte von dieser Seite her weiter Unterstützung für die Märkte kommen. Zwar sind die Zinsen nahe oder bei null und es stellt sich irgendwo die Frage, wie lange das andauern kann. Wenn der Staat nun zusätzlich MMT/Fiskalpolitik macht, könnte das zusätzliche Geld die Märkte nochmals stimulieren.

Ausblick

Das Corona-Virus in aller Munde, meinen wir, der eigentliche Schaden wird indirekt und mit länger andauernden Wirkung in der Wirtschaft und Gesellschaft zu spüren sein. Der gesundheitliche Aspekt mit seinen tragischen Auswirkungen mit jedem Toten oder mit jedem schweren Verlauf der Krankheit Covid-19 wird sich hoffentlich bald in der Tendenz zum Besseren wenden. Die Börse hat reagiert und die eine Variante, die derzeit wahrscheinlichste, mit dem passierten Preisrückgang berücksichtigt. Investoren, welche im Gegensatz zu anderen Marktteilnehmern eine längerfristige Optik verfolgen, können solche Schwächephasen zu selektiven Zukäufen nutzen. Dauert der Shutdown länger an, wird die Korrektur jedoch weitergehen. Die derzeitige Kurskorrektur dürfte eine Schließung der Wirtschaft von 1-2 Monaten zusammen mit den Hilfsmassnahmen berücksichtigt haben. Bereits jetzt finden wir ein Umfeld vor mit nochmals tieferen Zinsen und die Alternativen für Investments mit positivem Ertrag werden noch rarer sein als vor dieser aktuellen Krise. Geld wird somit zunehmend in Risikoanlagen wie Aktien gedrängt werden. Im Unterschied zu vor dieser Krise dürfte jedoch zukünftig die Qualität der Anlage eine noch grössere Rolle spielen.

Die Spuren der getroffenen Maßnahmen werden den Staat mächtiger auftreten lassen und das Freiheitliche wird zurück gebunden. Wie nach der Finanzkrise 2008/09, wo der Staat die Banken gerettet hat und danach eine neue, kostenintensive Regulierung verabschiedet hat, dürften auch diesmal Politiker mitreden wollen. Kommen hinzu die immensen Kosten, welche in Form von Schulden oder mit Vorleistungen entstanden sind und vom Steuer- oder Prämienzahler beglichen werden müssen. Das Geld fehlt anderswo, auch bei den Investitionen. Auch schürt man die die Haltung einer „Vollkasko-Mentalität“ in der Gesellschaft, wenn der Staat Unternehmen stützt (von gewissen Überbrückungskrediten abgesehen). Die Konkurrenz mit volleren Kassen hätte sich durchsetzen können und die Margen sichern. Ohne eine Abkehr von dieser Politik dürfte das Wachstum wie bereits in den vergangenen 10 Jahren zunehmend bescheiden ausfallen. Dies wiederum wird der Stabilität langfristig nicht förderlich sein und die Fragmentierung der Gesellschaft, mit politischen Verwerfungen als Folge davon, könnte sich ebenfalls weiter verschärfen.

Diversifikation und Qualitätsaktien bieten sich auch im aktuellen Umfeld an. Günstige Bewertungen bieten zudem die Möglichkeit die vorhandene Liquidität für Zukäufe zu nutzen. Denn wenn auf dem Sparbuch nichts dazu kommt und die Sozialwerke dazu tendieren, ausgedünnt zu werden, könnte die Nachfrage nach alternativen Anlagen wie z.B. Aktien steigen.

“Geduld ist die oberste Tugend des Investors.” — Benjamin Graham

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar