EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

03.07.2020

“Black & White”. Während die Aktienmärkte mit einer ausgeprägten Erholung die Corona-Krise unter dem Strich als Intermezzo erscheinen lassen, lässt die Zinslandschaft für die absehbare Zukunft ein reduziertes Wachstumspotential erwarten, mit bis zu deflationären Tendenzen. Was sich für manche wie ein Gegensatz präsentiert, ist die vom Markt eskomptierte, wahrscheinlichste Variante der Zukunft mit tiefem Wachstum und höherem Preis pro Einheit Ertrag.

Marktrückblick

Nach dem „Corona-Schreck“ im ersten Quartal setzte mit dem grossen Verfall (Derivat-Märkte) Ende März die markante Erholung ein. So emotional wie die Märkte sich während der Korrektur präsentierten, so irrational erscheint vielen Marktteilnehmern die Erholung im zweiten Quartal. Staatsinterventionismus in noch nie dagewesenem Ausmass zusammen mit sich wieder aufblähenden Zentralbank-Bilanzen gab den Märkten eine erste Stütze. Eine Stütze jedoch, welche über die Zeit dem Wachstum zur Last fallen könnte. Unser System des freien Marktes (Kapitalismus) gerät immer stärker in die Fänge des Staates – und wird in der Konsequenz weniger frei sein. Mit dem Corona-Virus werden wir früher oder später lernen zu leben. Die Tendenz jedoch, dass sich die Verwaltung ausweitet und entsprechend bezahlt werden will mit Zwangsabgaben, reduziert das per Definition knappe, nicht unendlich vorhandene Kapital, welches für den nächsten Innovationsschub und das daraus entstehende Wachstum benötigt wird.

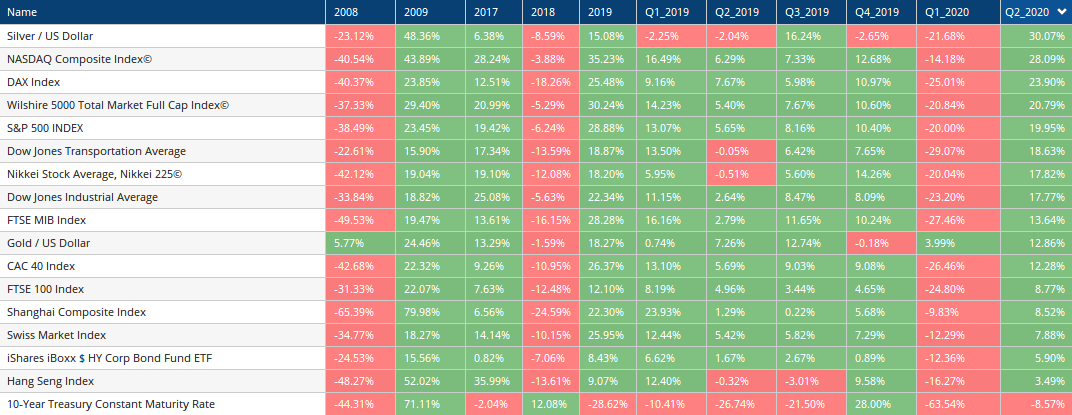

Die Aktienmärkte erfuhren alle eine kräftige Erholung im zweiten Quartal.

Übersicht Entwicklung der Märkte / (auf Grafik klicken für vergrösserte Ansicht)

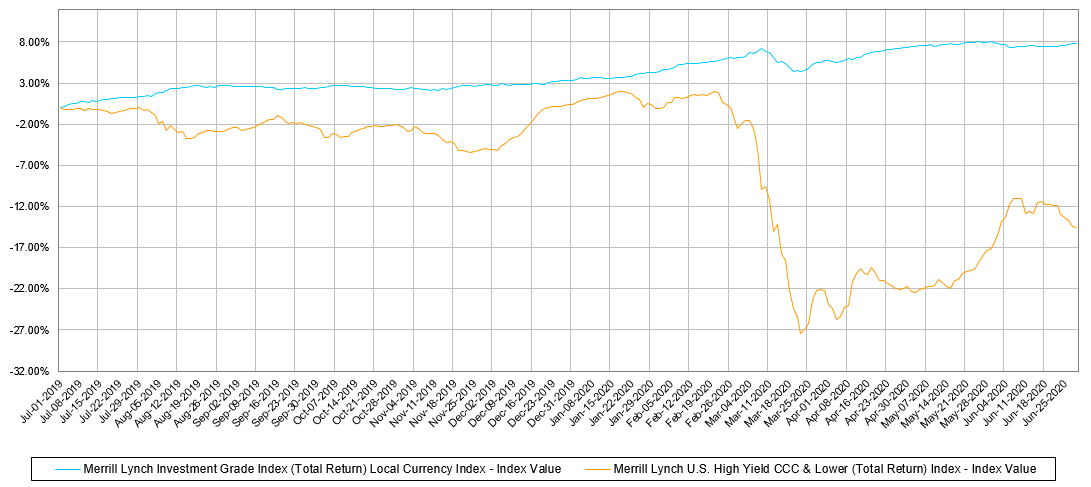

Die Zinsen sind mit den Massnahmen der Zentralbanken und dem Nachfrageschock entsprechend unter Druck geraten (die Anleihepreise entsprechend angestiegen).

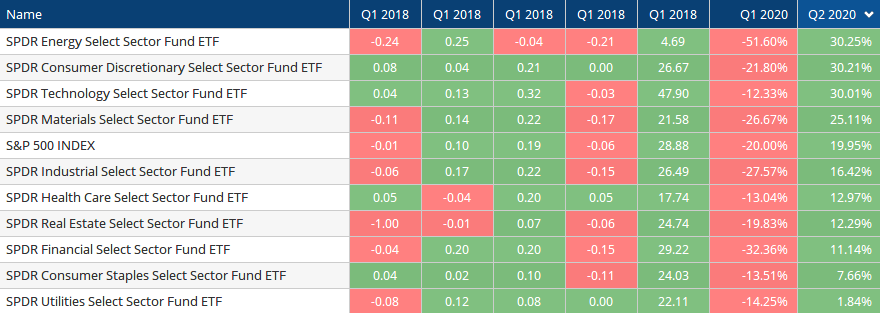

Auf die einzelnen Sektoren bezogen profitierten vor allem die Technologietitel. Es gibt kein Halten mehr – alles scheint digital zu werden! Schaut man in der Geschichte zurück, ist ein solches Phänomen nichts Neues. Immer wieder kommt es bei einem Innovationsschub – wie derzeit im Tun – zu einem Wettrennen auf relativ knappe Kapazitäten: Jeder muss oder möchte früher oder später mit dabei sein um wettbewerbsfähig zu bleiben. Nach dem sogenannten Boom folgt oft die Ernüchterung, der Crash (bust). Nichtsdestotrotz, die Technologietitel stehen im Mittelpunkt und haben neue Höchststände erreicht; Corona-Krise hin oder her.

Übersicht Entwicklung der Sektoren / (auf Grafik klicken für vergrösserte Ansicht)

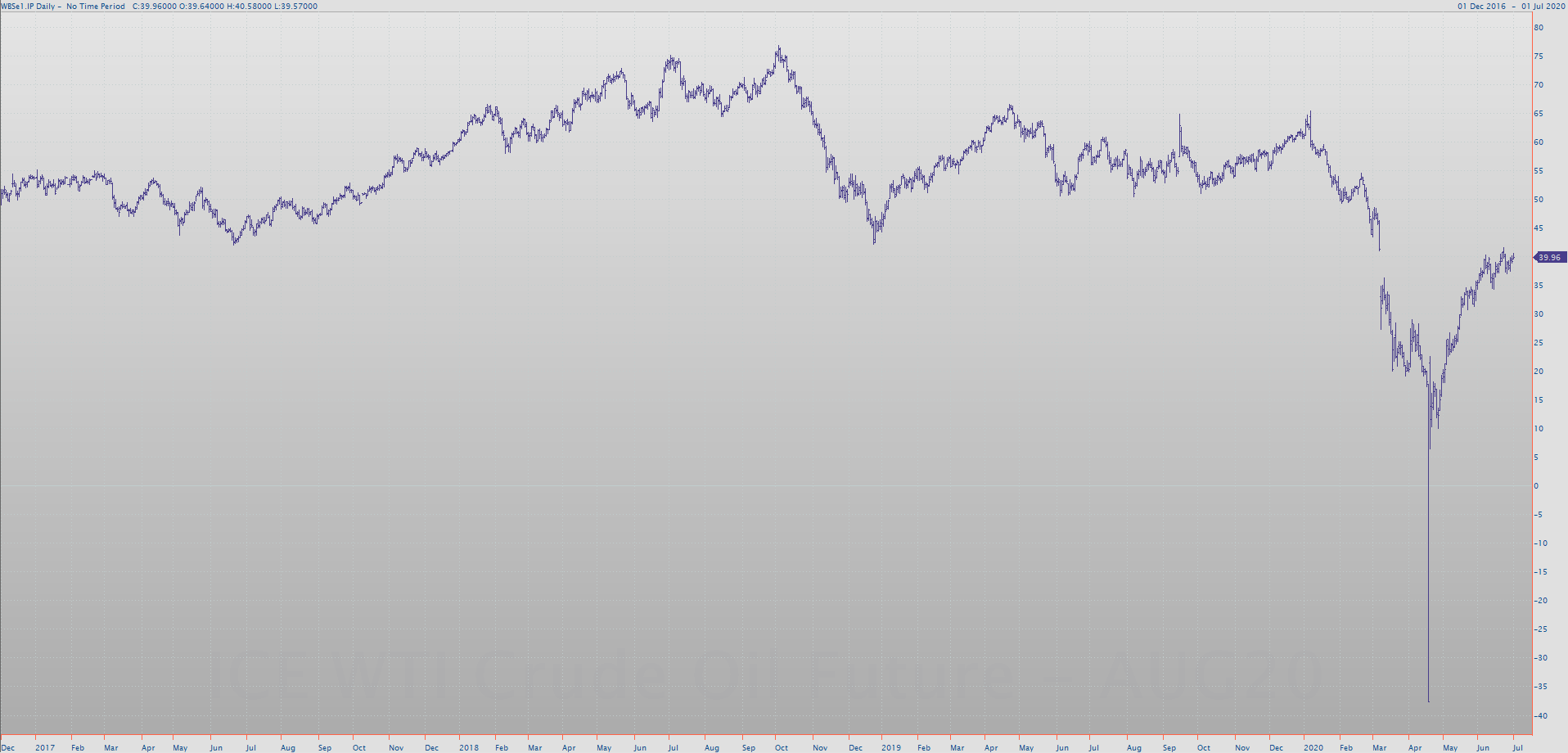

Der Energie-Sektor konnte sich von einer noch nie dagewesenen Misere erholen. Der Ölpreis (WTI) fiel mit dem Verfall des Future-Kontrakts im April auf unter Null, exakter Weise auf USD -37.63 (20. April 2020). Aktuell steht der Preis wieder auf USD 39.95. Diese Preisbewegung im noch nie dagewesenen Ausmass war einer Eigenheit des amerikanischen Ölmarkts geschuldet: Tankerlöschungen und Pipelines treffen beim Permian Basin aufeinander und aufgrund der Corona-Situation fehlte zu einem die Nachfrage nach Öl und zum anderen konnte gefördertes Öl wegen dieser einen und insofern knappen Anlaufstelle nur begrenzt in Lager oder auf Tanker umgeleitet werden. Verblieben sind die Investoren oder generell Halter von Terminkontrakten, welche kein physisches Öl übernehmen und somit nur die Kontrakte verkaufen konnten.

Entwicklung Ölpreis (WTI) / (auf Grafik klicken für vergrösserte Ansicht)

Generell betrachtet notieren die meisten Sektoren immer noch unter den Ständen von vor der „Corona-Korrektur“. Investoren jedoch, welche in dieser emotionalen Zeit die Nerven behalten haben und zumindest nicht verkauft haben, konnten immerhin die Dividende einstecken und eben, dank der Erholung, relativ nah zu den alten Höchstständen aufschliessen.

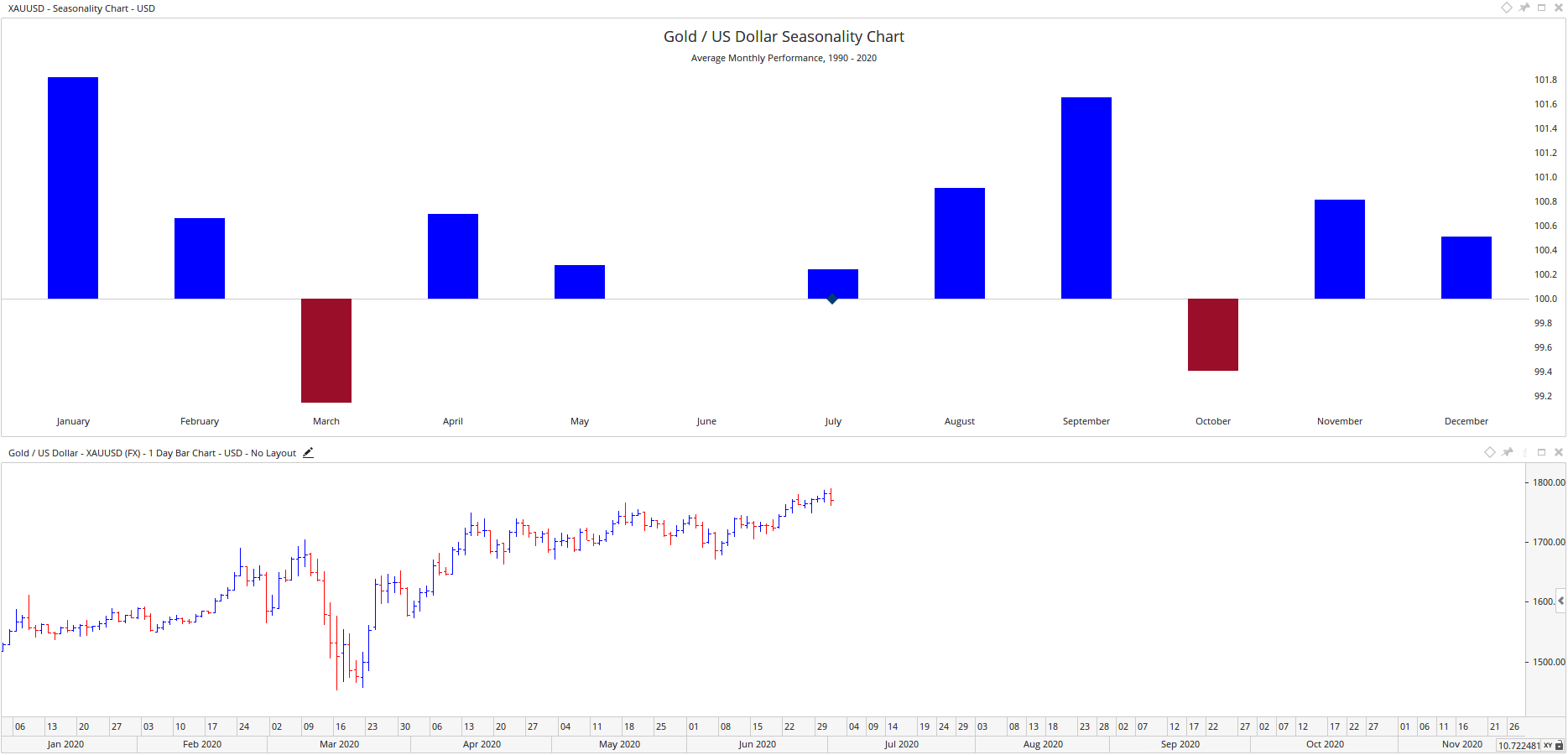

Edelmetalle und allen voran das Gold haben bereits im ersten Quartal eine erhöhte Nachfrage erfahren. Im zweiten Quartal hat die Nachfrage nach dem Edelmetall für unsichere Zeiten zugenommen – der Schock sitzt tief und die Werbetrommel der Goldbugs sind weit herum zu hören. Nicht, dass es keinen Sinn macht, Gold zu halten. Gold hat seine Berechtigung in jedem Portfolio – wir meinten, wer bereits hat, nur bei Schwäche zukaufen und favorisieren tun wir aktuell eher Goldminen-Aktien.

Beim zweiten Quartal handelte es sich zusammengefasst um eine Berichtigung der emotional getriebenen Korrektur vom ersten Quartal. Die Märkte sind – wie wir im Abschnitt der Markttechnik noch genauer sehen werden – auf dem Weg zu einem neuen Gleichgewicht.

Zinsen & Kapitalmärkte

Die Zinsen kamen einmal mehr unter Druck. Wie bei jeder Krise in jüngerer Vergangenheit helfen die Zentralbanken mittels Bereitstellung von genügend Liquidität, sprich tieferen Leitzinsen und weiteren, zielfördernden Massnahmen, um noch grössere Verwerfungen zu verhindern. Neu dazugekommen sind die Gelder aus dem Schatzamt, wo Regierungen direkt Kredite gesprochen oder Direkt-Zahlungen geleistet haben (und teils Bürgschaften gesprochen). Mit der Krise kam es – wie üblich – zu einer Flucht in sichere Anlagen, so z.B. in US-Staatsanleihen. Anleihen von minderer Qualität litten ähnlich wie die Aktienmärkte – und erholten sich ebenso ähnlich.

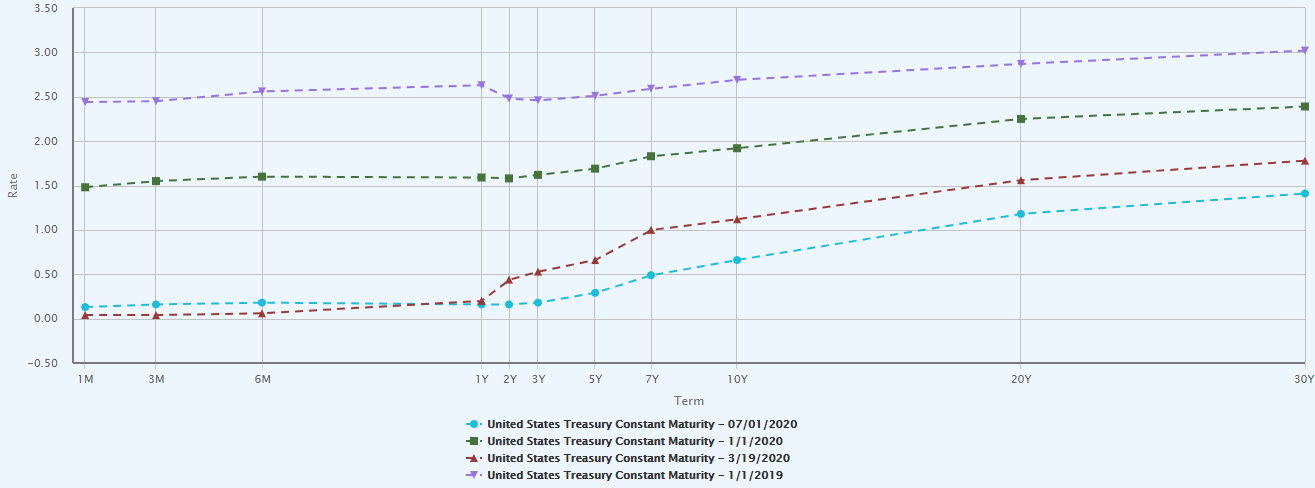

Die Zinskurve ist etwas steiler geworden auf – wie zuvor beschrieben – generell tieferem Niveau. Mit der Entspannung im zweiten Quartal hat sich die Kurve gegenüber dem Börsentief vom 19. März wiederum etwas verflacht (auch dank dem Zutun der Zentralbanken).

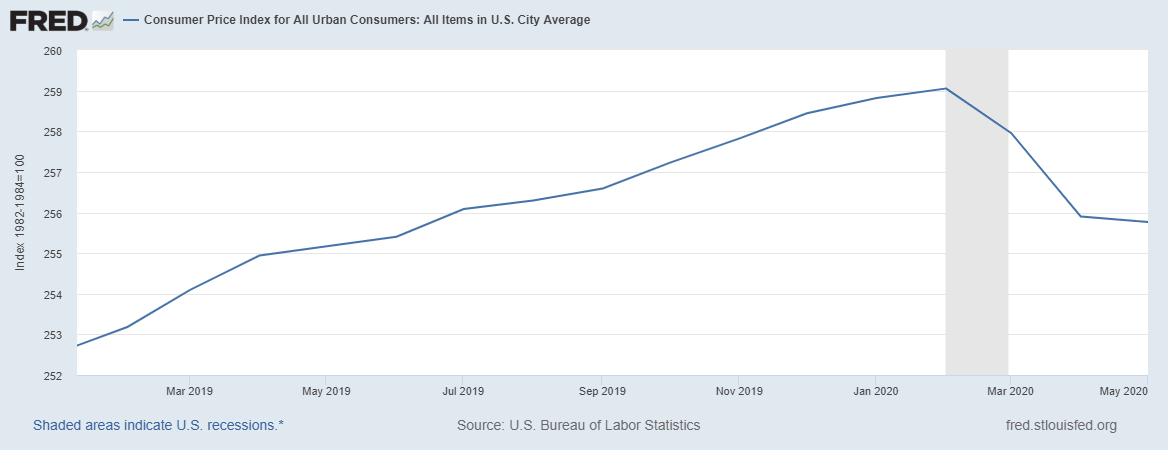

Deflationäre Tendenzen sind auszumachen, obwohl sich hier die Marktökonomen und Auguren streiten. Inflation oder Deflation wird wohl das bestimmende Thema für die absehbare Zukunft bleiben.

Entwicklung des Konsumenten-Preisindex CPI / (auf Grafik klicken für vergrösserte Ansicht)

Im Zuge dessen hat sich der USD gegenüber vielen Währungen (CHF ausgenommen) verteuert, vor allem auch gegenüber den aufstrebenden Ländern. Als Weltwährung mit dem grössten und liquidesten Kapitalmarkt hat der USD zusätzlich von der Kapital-Heimkehr durch Präsident Trumps Steuersenkungen profitieren können. Diese Entwicklung zieht eine Reihe von negativen wirtschaftlichen Folgen vor allem für die aufstrebenden Länder mit sich (oft in USD verschuldet).

Entwicklung Dollar-Index (DXY) / (auf Grafik klicken für vergrösserte Ansicht)

Markttechnik

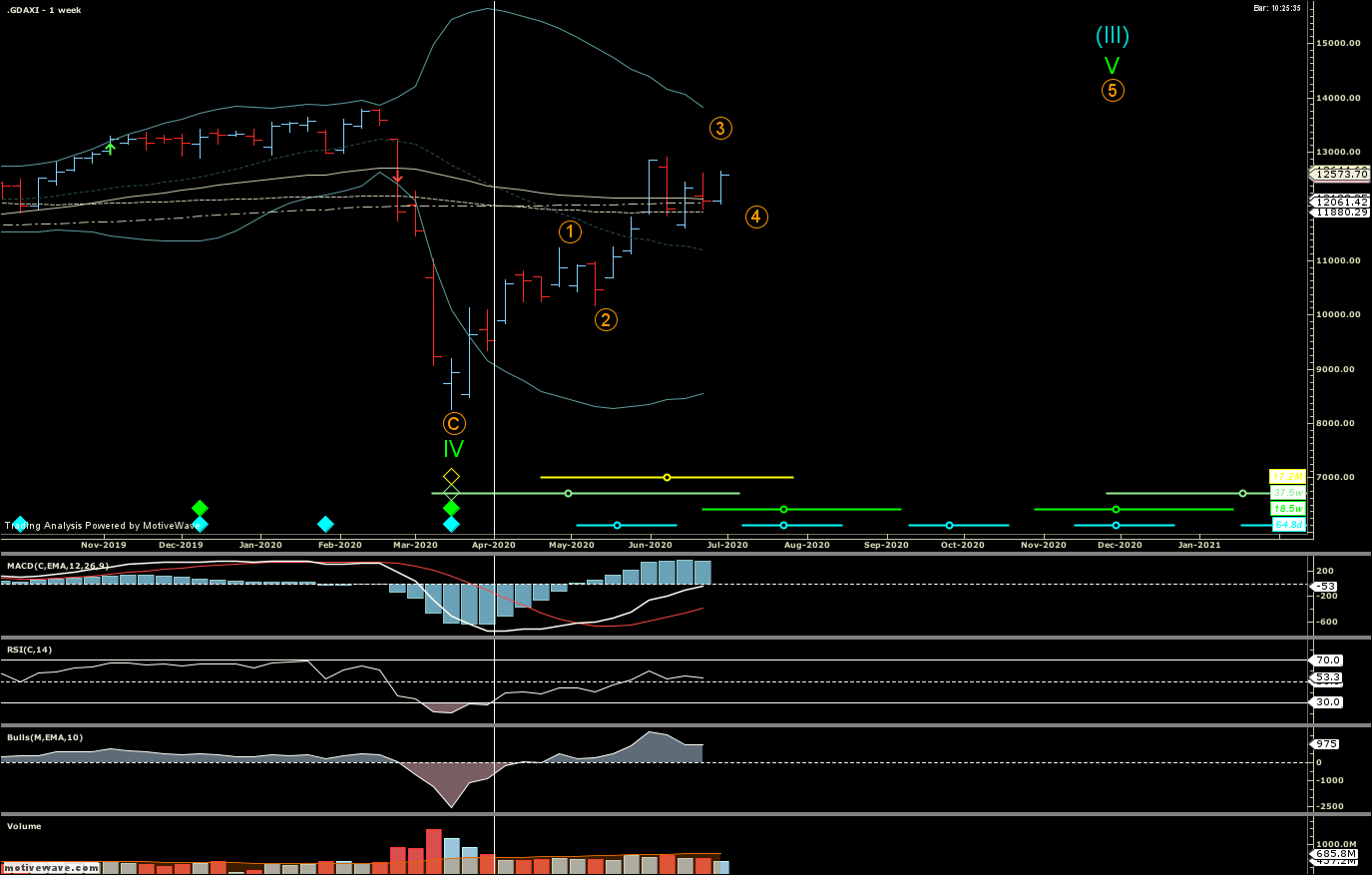

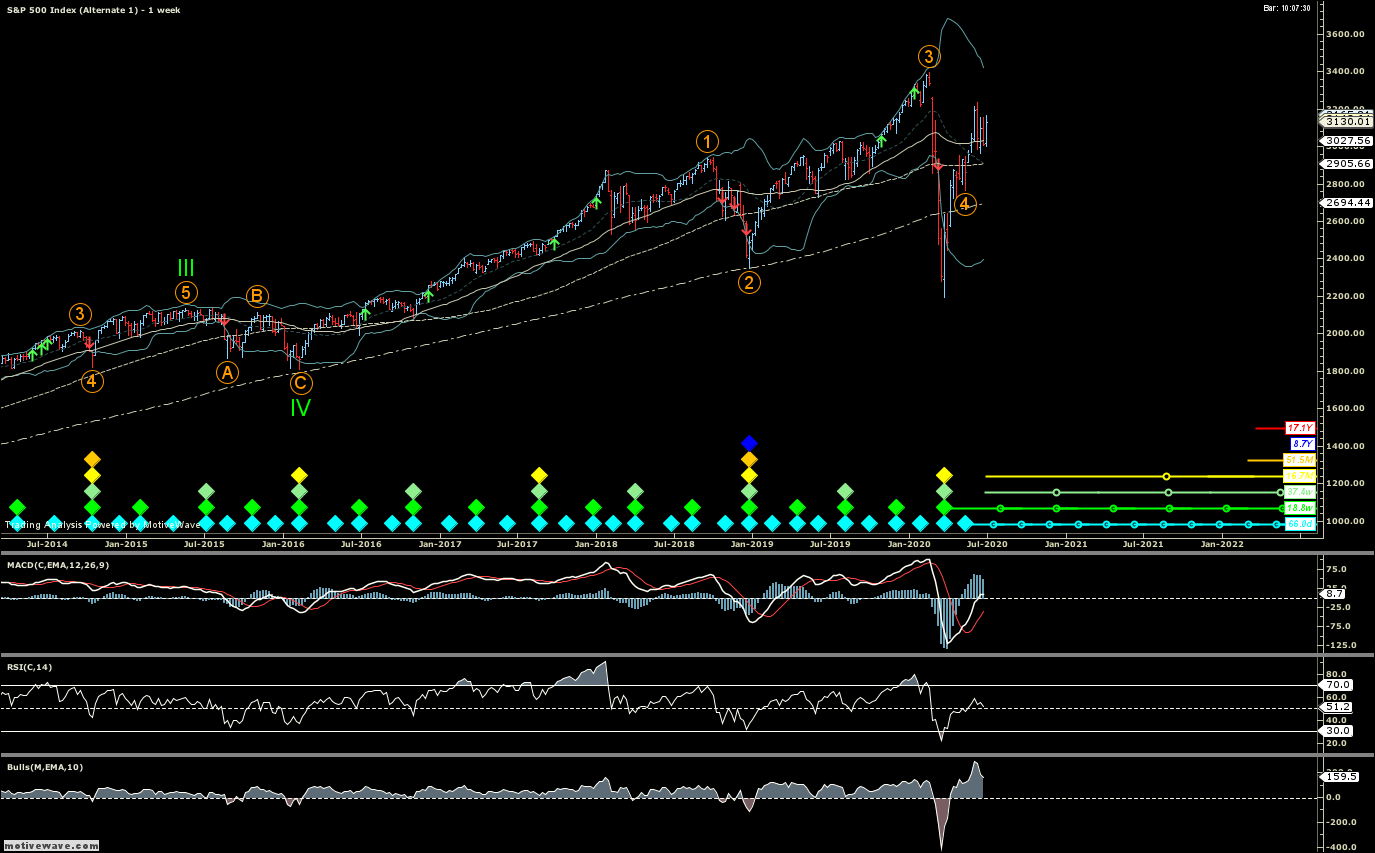

Im zweiten Quartal konnten die Aktienmärkte die Erholungsphase fortsetzen und zwischenzeitlich rund 4/5 der Verluste wettmachen (MSCI World Index). Bei den Technologietiteln und somit im Nasdaq sind die Kurse bereits höher als vor der Corona-Krise. Mit dem erneuten Aufflackern von neuen Fällen im Juni und schwachen Konsumentenzahlen kamen die Märkte generell wieder etwas unter Druck, der temporäre Aufwärtstrend ist jedoch nach wie vor intakt.

Auf Ende des Quartals setzte mehr oder weniger zeitgleich mit der Verfall-Woche für Optionen und Futures eine zwischenzeitliche Erholung ein. Wir gehen davon aus, dass die Märkte nochmals die Tiefstände testen. Was darauf folgt, ist stark abhängig vom Verlauf der Pandemie und daraus abgeleitet von den getroffenen Maßnahmen der Regierungen bezüglich der Wirtschaft. Dauert der Lockdown länger an, werden wir weitere neue Tiefstände sehen. Sollte die Wirtschaft wieder geöffnet werden und zumindest etwas an Fahrt aufnehmen, könnten wir die Tiefs bereits gesehen haben.

DAX-Index Wochenchart / (auf Grafik klicken für vergrösserte Ansicht)

S&P-500-Index Wochenchart / (auf Grafik klicken für vergrösserte Ansicht)

Dieser Aufwärtstrend scheint in den USA weiter fortgeschritten als z.B. in Europa, in welchen sich die Expansion technisch gesehen derzeit immer noch in der stärksten Phase befinden sollte, sprich relatives Aufholpotential hat.

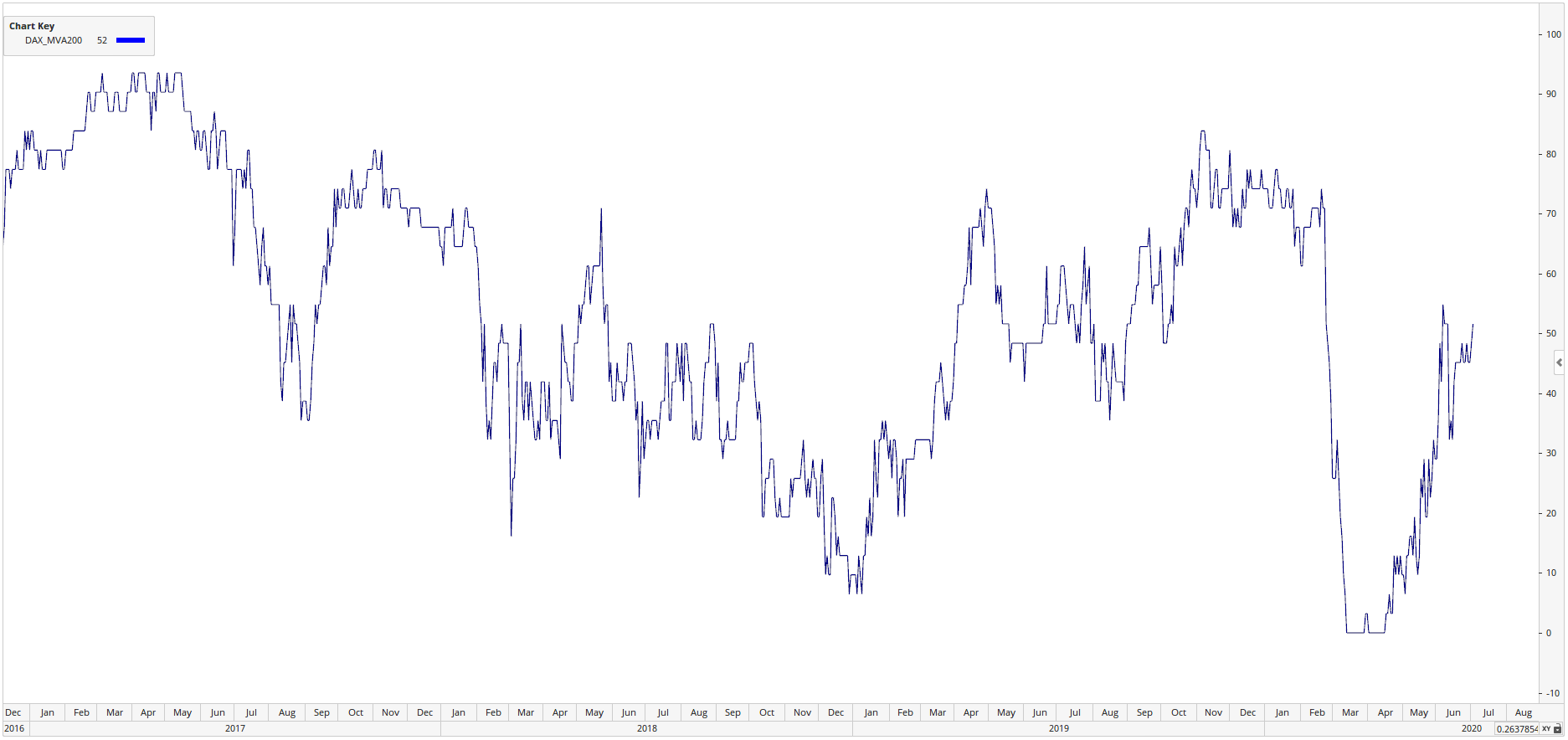

Prozentualer Anteil Titel im DAX-Index über dem 200-Tagesdurchschnitt / (auf Grafik klicken für vergrösserte Ansicht)

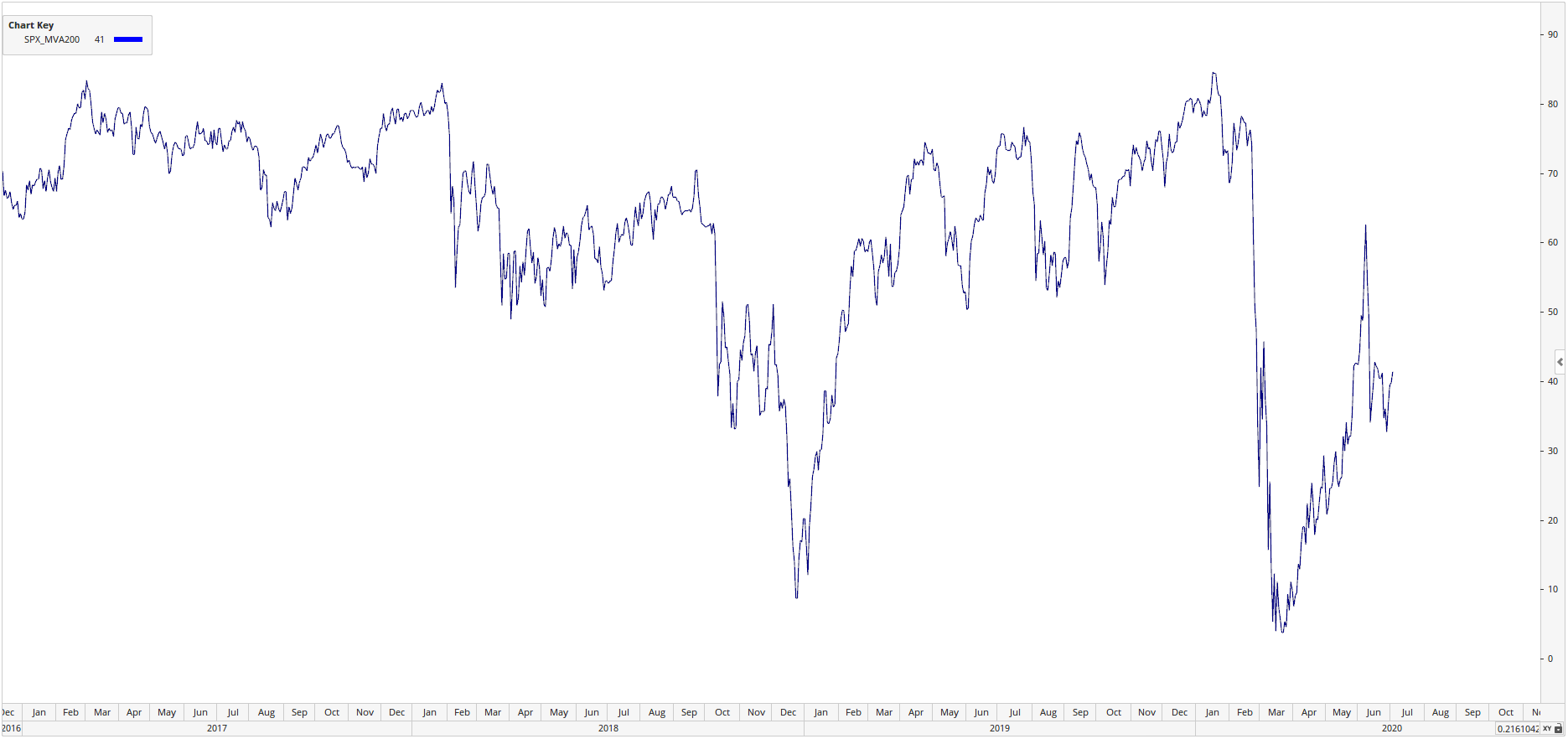

Prozentualer Anteil Titel im S&P-500-Index über dem 200-Tagesdurchschnitt / (auf Grafik klicken für vergrösserte Ansicht)

Die Rallye wird – wie in den vergangenen Jahren bereits, vor allem von ein paar (wenn nicht wenigen) Aktien getragen. Auch diese Erholung seit dem Corona-Crash lässt immer noch vor allem kleiner kapitalisierte Titel hinter sich. Den grossen wird gegeben, kann man sagen – und vor allem den Wachstumswerten wie den Technologie-Titeln.

Ausblick

Schwarz oder weiss, positiv oder negativ, so in etwa die aktuelle Meinung bezüglich Weiterentwicklung der Märkte. Sogenannte Bullen und Bären prägen bekanntlich die Preisfindung an den Börsen, heute jedoch mit den düsteren Aussichten der Ökonomen und dem doch kräftigen Rallye, welches wir an den Börsen kürzlich gesehen haben, scheint diese Konstellation derzeit besonders ausgeprägt zu sein. Dabei kann die aktuelle Konstellation durchaus Sinn machen. Die Märkte haben ihre Aufgabe, den richtigen Preis zu finden, ziemlich gut erfüllt: Das Virus hat die Wirtschaft zu einem Stopp gebracht mit beträchtlichen Ausfällen von Erträgen als direkte Folge. Die Zinsen kommen aufgrund des Kapazitätsüberschusses zum einen und aufgrund des Nachfrageschocks zum anderen unter Druck. Deflationäre Tendenzen zeigen sich. Die Aktienmärkte konnten dennoch die unmittelbaren Preisrückschläge wettmachen, unter Vorwegnahme, dass in Zukunft, aufgrund eines Anlagenotstands, mehr für eine Einheit zukünftigem Ertrag bezahlt werden muss. Doch die unmittelbare Zukunft dürfte weiter getrieben werden von Angst und Gier – wenn auch hoffentlich nicht so ausgeprägt wie während der Hochzeit der Corona-Krise im März. Laufen die verschiedenen Programme der Staaten zur Unterstützung der Wirtschaft aus (falls keine Verlängerung), wird mit dem Wegfall dieses Dämpfers und dem Aufschlag auf dem Boden der Realität ein weiterer Test für die aktuellen Kurse anstehen. Zu befürchten ist, dass über die Zeit die Aktivitäten der Zentralbanken und neu auch Staaten zur Stützung der Wirtschaft das Vertrauen in unser Marktsystem und die Währungen schwinden lässt. Sachwerte, wie es auch Aktien sind, stellen einen guten Wert dar, wenn günstig gekauft, dann kann damit auch Geld verdient werden.

“Es gibt nichts, was so verheerend ist, wie ein rationales Anlageverhalten in einer irrationalen Welt.” — Maynard Keynes

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar