EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

03.10.2020

“Preis & Wert”. Rekordhoher Wirtschaftseinbruch, Kurzarbeit und düstere Aussichten. Doch die Börsen befinden sich zurück auf Rekordständen. Zumindest kurzfristig betrachtet, kein Widerspruch, denn das Marktumfeld zwingt das Kapital an die Aktienbörse. So gesehen ein rationaler Entscheid, mit dem Manko, dass mangels Alternativen massiv Kapital in Risikoanlagen wie die Aktienmärkte fliesst.

Marktrückblick

Die unmittelbare Krise mit dem Virus scheint nach dem Markteinbruch im März Geschichte zu sein. Man hofft auf ein Heilmittel oder eine Impfung und versucht gleichzeitig mit dem Virus zu leben. Mit dem Eintreten des Virus ist neue Zeit eingeläutet worden. Doch vieles von dem, was durch das Virus zu Tage gekommen ist, war bereits im Tun. So zum Beispiel die geopolitischen Spannungen, inklusive den Spannungen zwischen dem kommunistischen China und den USA. China, welches über die letzten Jahrzehnte geschickt Kapital und Technologien aus dem Westen angelockt hat, schreitet fort und fordert die USA als Hegemon heraus. Das Virus scheint zu helfen, den Status zu zementieren und weiter auszubauen. Auch bezüglich der Schuldensituation hat sich die Situation verschärft. Seit den 80er steigen weltweit, aber auch im vermeintlich reichen Westen, die Schulden stetig an. Mit dem Virus sind die Schulden vielerorts auf neue Höchststände geschlittert.

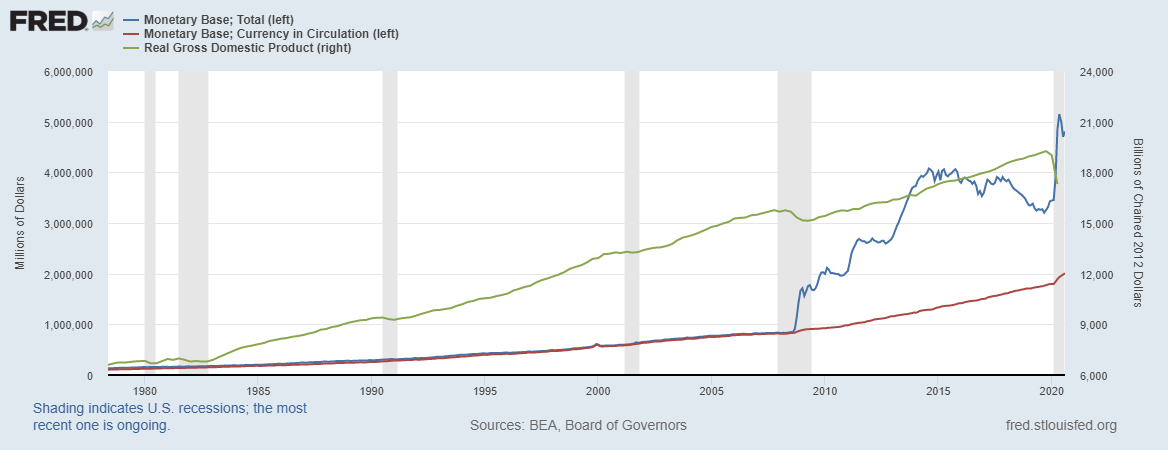

Entwicklung der Geldmenge im Vergleich zum Bruttosozialprodukt

Wirkte das Kreditwachstum anfänglich wachstumsunterstützend, ist es inzwischen unentbehrlich geworden. Ohne Kreditwachstum droht die Rezession. Mit dem Virus und den verordneten Massnahmen wie dem Lockdown ist die Wirtschaft zumindest kurzfristig in eine Rezession gerutscht. Aber auch hier: Anzeichen für eine Rezession gab es bereits zur Genüge vor dem Virusbefall.

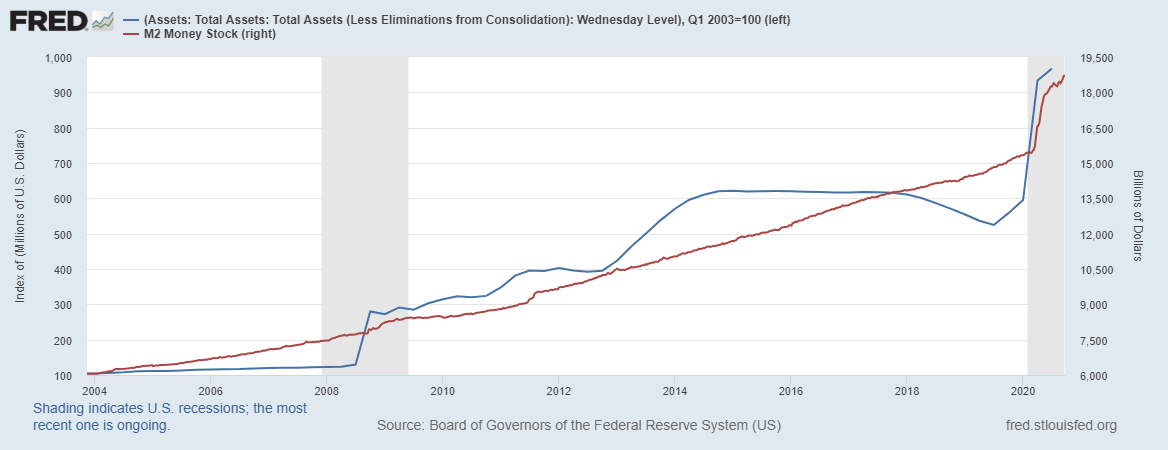

Die Geldpolitik war immer wieder Thema in unserem Quartalsbrief, versucht sie doch die Krisen abzufangen oder zu mildern. Waren es anfänglich Zinssenkungen, mit welchen die Zentralbanken kriselnde Märkte unterstützten (LTCM, Tech-Bubble-burst), kamen später aggressivere Formen von Offenmarkt-Eingriffen hinzu, wo die Zentralbanken direkt im Markt Wertpapiere aufkaufen. Waren es anfänglich Staatsanleihen, sind es heute bereits indirekt via ETFs Firmenanleihen (oder gar Aktien wie z.B. im Fall der SNB). Die Bilanzen der Zentralbanken haben sich aufgebläht auf nie zuvor dagewesene Grössen (Zentralbanken gibt es jedoch auch noch nicht so lange; die Bank of England seit 1694, jeweils rund hundert Jahre später folgten die US und dann 1907 die Schweizerische Nationalbank).

Kauft eine Zentralbank Wertpapiere, erhalten die verkaufenden Geschäftsbanken nicht „echtes“ Geld als Gegenleistung, sondern eine Gutschrift bei den Reserven, welche die Geschäftsbanken bei der Zentralbank halten. Damit daraus „echtes“ Geld wird, muss die Geschäftsbank Kredite vergeben. Die Geschäftsbanken haben Kredite vergeben, jedoch wie es die Zahlen regelmässig zeigen: zu wenig.

Abb 2: Bilanz der US-Zentralbank im Vergleich zur Geldmengenentwicklung

Mit der sogenannten „Corona“-Krise kommt neu hinzu, dass auch die Politik Kredite spricht oder Bürgschaften für Kredite wahrnimmt. Somit wird „echtes“ Geld direkt in die Wirtschaft geleitet. Anders als Zentralbanken, welche ohne Geschäftsbanken bzw. ohne aktives Zutun der Wirtschaft keine Inflation direkt schüren können, würde ein Fortbestehen oder Ausweiten von Corona-Cheques oder Bürgschaften gesprochen von der Politik der Inflation wahrscheinlich neues Leben einhauchen.

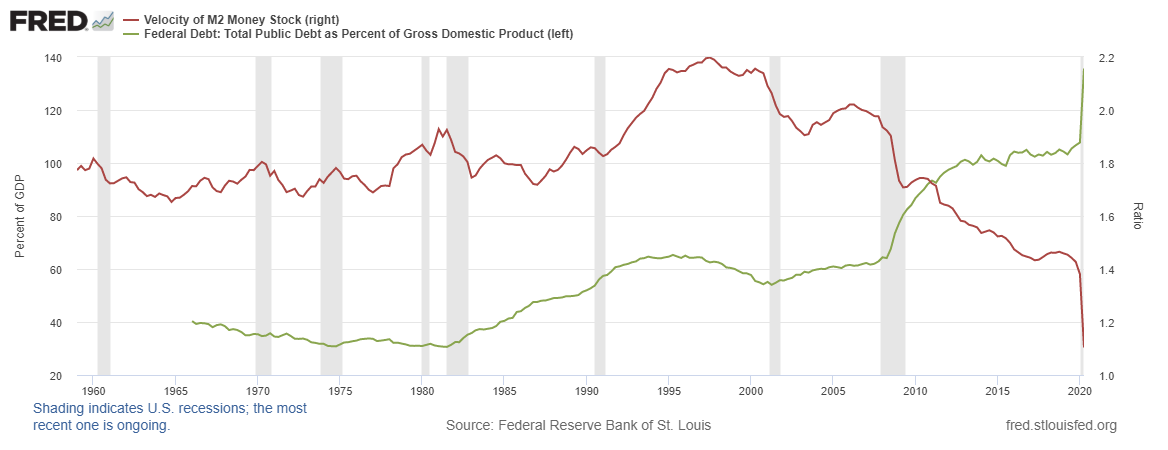

Wie in den Abbildungen 1, 2 & 3 dargestellt, hat die Geldmenge (M2) hat zwar zugenommen, jedoch aber hat die Umlaufgeschwindigkeit des Geldes merklich abgenommen und hat die für Jahrzehnte geltende Bandbreite zeitnah mit Beginn vom QE im Jahr 2011 nach unten verlassen. Vergleicht man die Umlaufgeschwindigkeit mit dem Verhältnis der Gesamtschulden über dem Bruttosozialprodukt, zeigt sich zudem, dass wenn die Schulden rund 2/3 oder mehr vom Bruttosozialprodukt ausmachen, die Umlaufgeschwindigkeit schwächelt. Mit dem Virus aus China ist diese gar fast zum Stillstand gekommen.

Abb. 3: Entwicklung der Schuldenlast über dem Bruttosozialprodukt im Vergleich zur Umlaufgeschwindigkeit des Geldes

Kurzum kann man sagen, als globale Wirtschaft scheinen wir tiefer im Sumpf zu stecken als zuvor. Die Kreditsituation dominiert das Geschehen und obwohl die Zentralbanken alles in ihrer Macht stehende tut, scheint die schwache Nachfrage-Seite nach Krediten und Investitionen einen wesentlichen Teil des Problems darzustellen. Wachstumsimpulse sind gefragt.

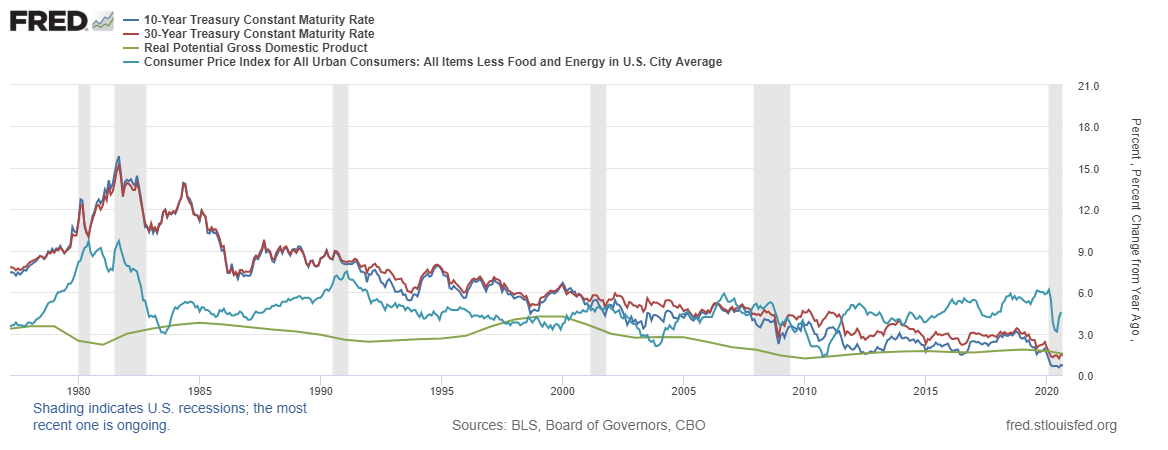

Abb. 4: Entwicklung der Rendite ausgewählter Staatsanleihen mit dem Teuerungsindex

Die Zentralbanken helfen so gut wie es geht, ob sie jedoch das bereitgestellte Geld zeitig wieder einsammeln können, sollte die Wirtschaft an Fahrt gewinnen, ist eine offene Frage. Mit dem Virus sind Wertschöpfungsketten unterbrochen worden oder durcheinandergeraten, was wiederum die Preise auf den Kopf stellen kann. Was tendenziell nach Überkapazität auf der Angebotsseite aussieht und deflationär wirkt, hat auch die Kosten nach oben getrieben. Nach Jahren von Disinflation und deflationären Tendenzen kommt an den Märkten zaghaft der Verdacht auf erste Anzeichen von Inflation auf.

Aktienmärkte

Die Börsen konsolidierten hauptsächlich über das 3. Quartal – oder setzten die Erholung fort, auch wenn mit kleinerer Vehemenz als zuvor. Auch die Renditen der Staatsanleihen, hier von US-Staatsanleihen spezifisch, befinden sich per Quartalsende auf ähnlichem Niveau wie zu Quartalsbeginn.

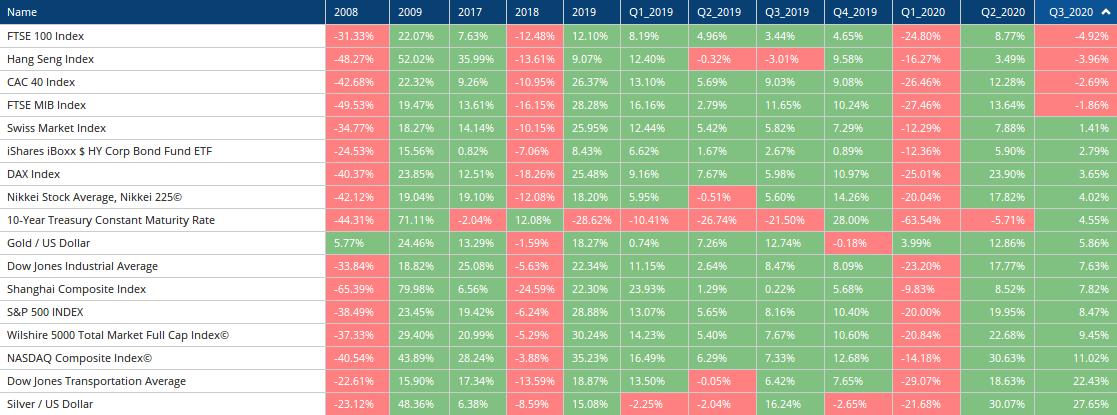

Abb. 5: Ausgewählte Märkte im Überblick

Treiber der Erholung an den Aktienmärkten waren wiederum in erster Linie die Technologie- sowie Wachstumswerte generell. Gegen Ende des Quartals jedoch haben Gewinnmitnahmen begonnen einzusetzen. Sektoren wie z.B. die industrielle Produktion konnten sich, auch aufgrund schwächerer Gewinnmitnahmen, stärker behaupten.

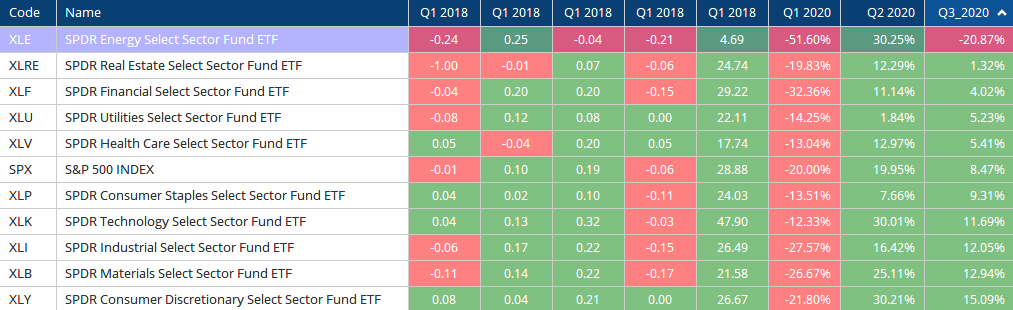

Abb. 6: ausgewählte Sektoren im Überblick

Allen voran scheinen die Konsumenten von der Krise wenig angetan zu sein, denn während dem Lockdown konnten sie Geld sparen. Der Sektor befindet sich wieder auf Vorkrisenniveau sowie nahe dem Allzeit-Höchststand.

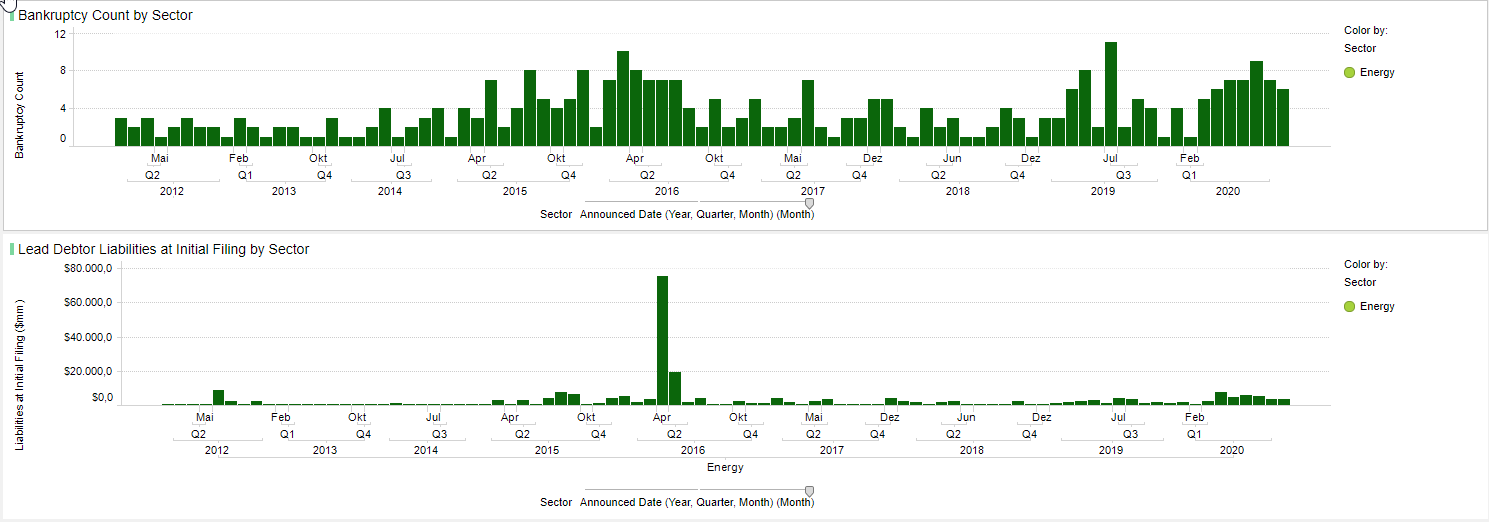

Gold und Silber sind nach oben ausgebrochen und erreichten – im Falle von Gold – neue Rekordpreise. Silber erreichte mit knapp 30 USD Preise, wie zuletzt im Jahr 2013. Doch auch hier setzte bei beiden gegen Ende des Quartals eine Konsolidierung ein, oder eben Gewinnmitnahmen. Der Energie-Sektor leidet nach wie vor an den Folgen des Ölpreissturzes. Die Wirtschaft leidet unter dem Virus, und so auch der Ölpreis. Für viele Firmen wird es bei einem Ölpreis von unter USD 40 die Unze schwierig, was auch die Refinanzierung von Schulden nicht einfacher macht. Es zeichnet sich eine Häufung von Konkursen von Firmen aus diesem Sektor ab.

Abb. 7: Anzahl sowie Umfang der Konkurse im Energie-Sektor

Zinsen & Kapitalmärkte

Auf der Zinsseite kehrte etwas Ruhe ein – die Volatilität ging merklich zurück. Hingegen ist den Inflationserwartungen an den Märkten wieder Leben eingehaucht worden. Der Abwärtsdruck auf die Zinsen dürfte anhalten, auch wenn sich die Anleihensverkäufe jüngst durchgesetzt haben, was in einem technischen Ausbruch nach unten resultierte und folglich steigenden Renditen. Ob sich ein neuer Trend entwickelt, wird sich zeigen müssen. Vieles deutet darauf hin, dass die Zinsen wieder unter Druck kommen werden und es sich hier um eine temporäre Schwäche der Anleihenspreise handelt.

Abb. 8: Entwicklung Inflation (5-jährige Anleihen)

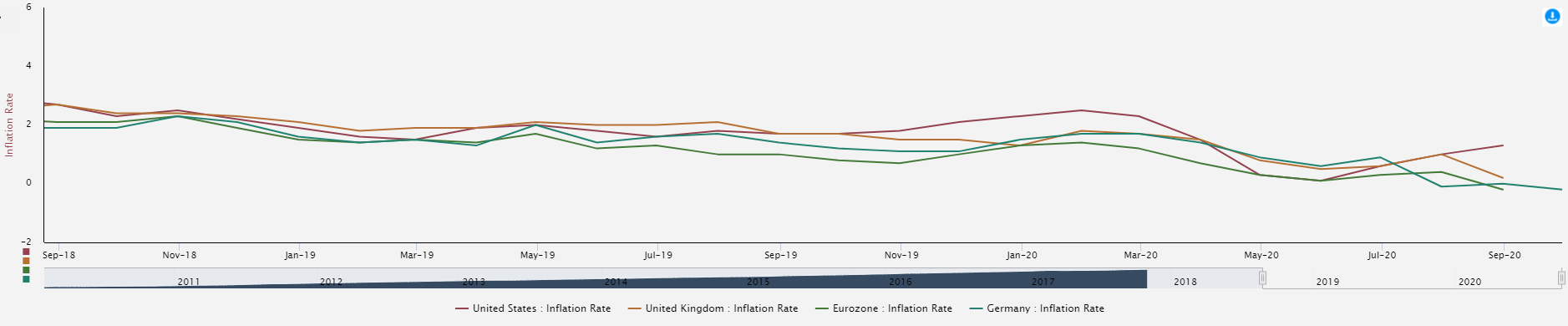

Auch wenn die Inflationsraten grösstenteils und vor allem für die entwickelten Wirtschaftsräume eher rückläufig waren, befürchtet man am Markt ein potentielles Aufflackern der Inflation. Nicht zuletzt wegen der neuerlichen und massiven Expansion der Zentralbank-Bilanzen. Mit dem zusätzlichen Geld, das durch Regierungen in die Märkte gelangt ist – und vielleicht nochmalig aufgesetzt wird – wäre zumindest ein temporäres, leichtes Aufflackern der Inflation möglich.

Abb. 8: Entwicklung der Inflationsraten ausgewählter Länder

Auf der anderen Seite deutet einiges auf das nachhaltige Einwirken von deflationären Tendenzen hin. Eine Art Teufelskreis ist im Gange. Mit den tiefen Zinsen ist es schwierig, die Kreditexpansion – welche nötig ist, um die Geldmenge nicht schrumpfen zu lassen – am Laufen zu halten. Zudem könnten die Kreditnehmer aufgrund der tiefen Zinsen ihre Liquidität vermehrt anstelle von Zinszahlungen für die Rückzahlung der Schulden einsetzen. Auch zeugen die tiefen Zinsen von einer gedämpften Nachfrage nach Krediten. So gesehen gilt es ein Auge auf die Kreditaktivität der Banken zu legen. Werden vermehrt Kredite aufgenommen, kann dies als „Wiederbelebung“ der Wirtschaft gelten und die Inflation könnte anziehen. Was die Kehrtwende bei den Zinsen einläuten würde.

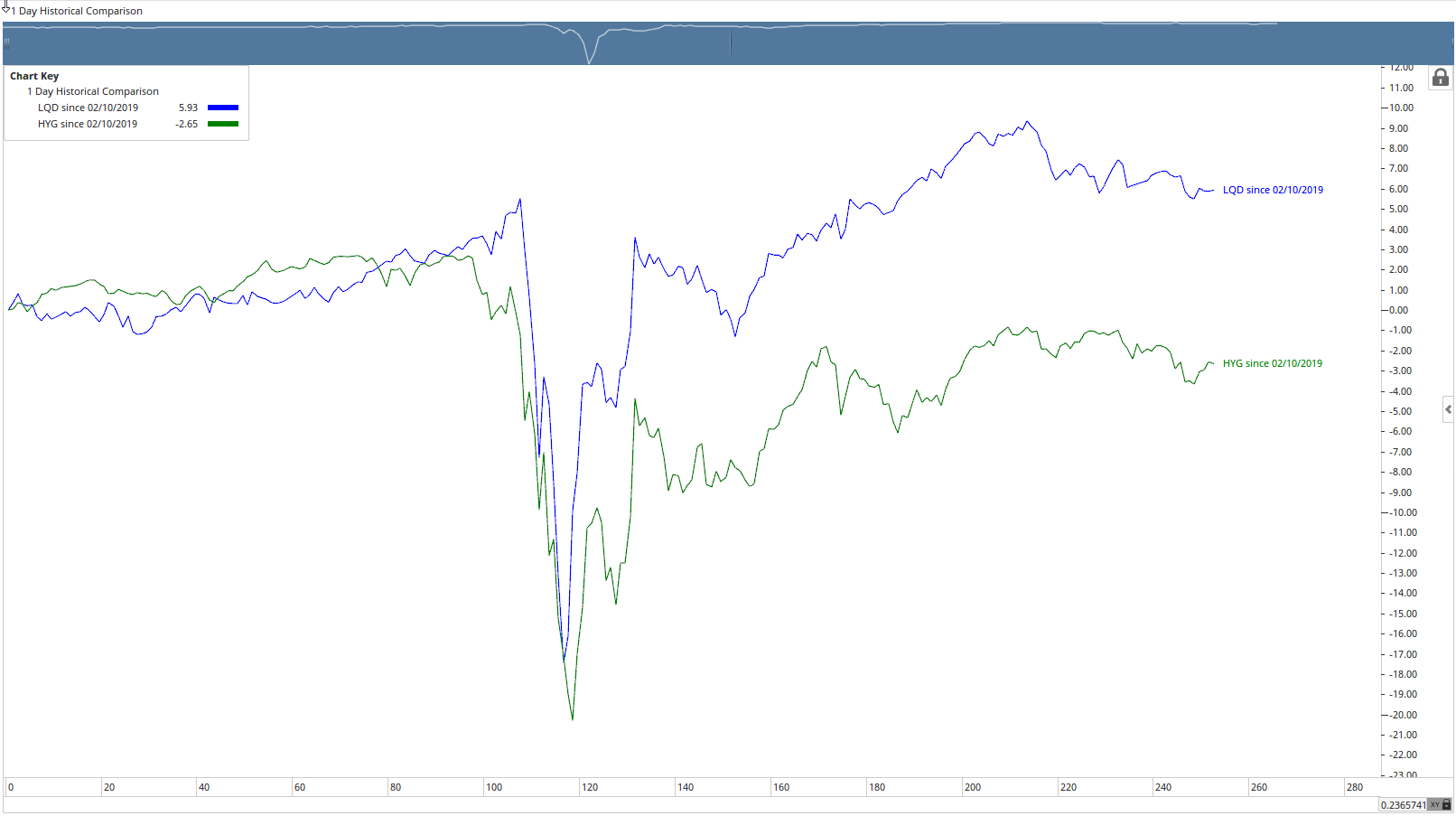

Abb. 10: Vergleich der Preisentwicklung zwischen dem HYG und LQD (ETFs)

Die Risikoprämien sind in der Phase nach dem Virus-Schock auseinander divergiert, was sich auch im dritten Quartal wenig verändert hat (oben dargestellt durch den Kursverlauf des ETF für hochverzinsliche Anleihen mit entsprechend schwächeren Bilanzen vs dem ETF für Anleiheschuldner guter Qualität). Die Spreu trennt sich gewissermassen vom Weizen; Qualität hat sich erholt, währenddem in Zeiten von rückläufiger Wirtschaftsaktivität die Firmen mit schwacher Solvenz nur zaghaft erholen.

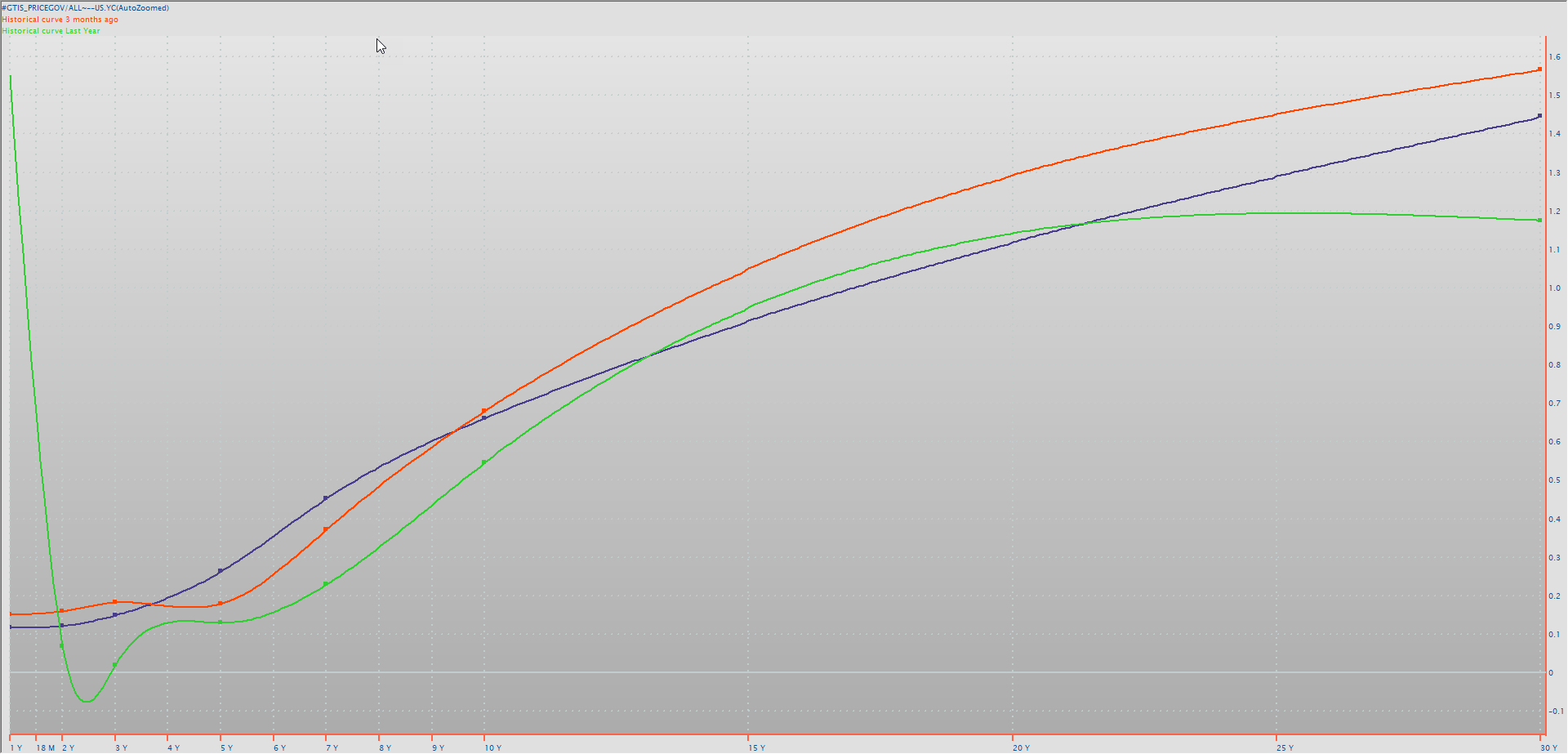

Abb. 11: Die Rendite 10-jähriger US-Staatsanleihen im Verlauf der Zeit

Die Zinskurve ist etwas steiler geworden auf – wie zuvor beschrieben – generell tieferem Niveau. Mit der Entspannung im zweiten Quartal hat sich die Kurve gegenüber dem Börsentief vom 19. März wiederum etwas verflacht.

Markttechnik

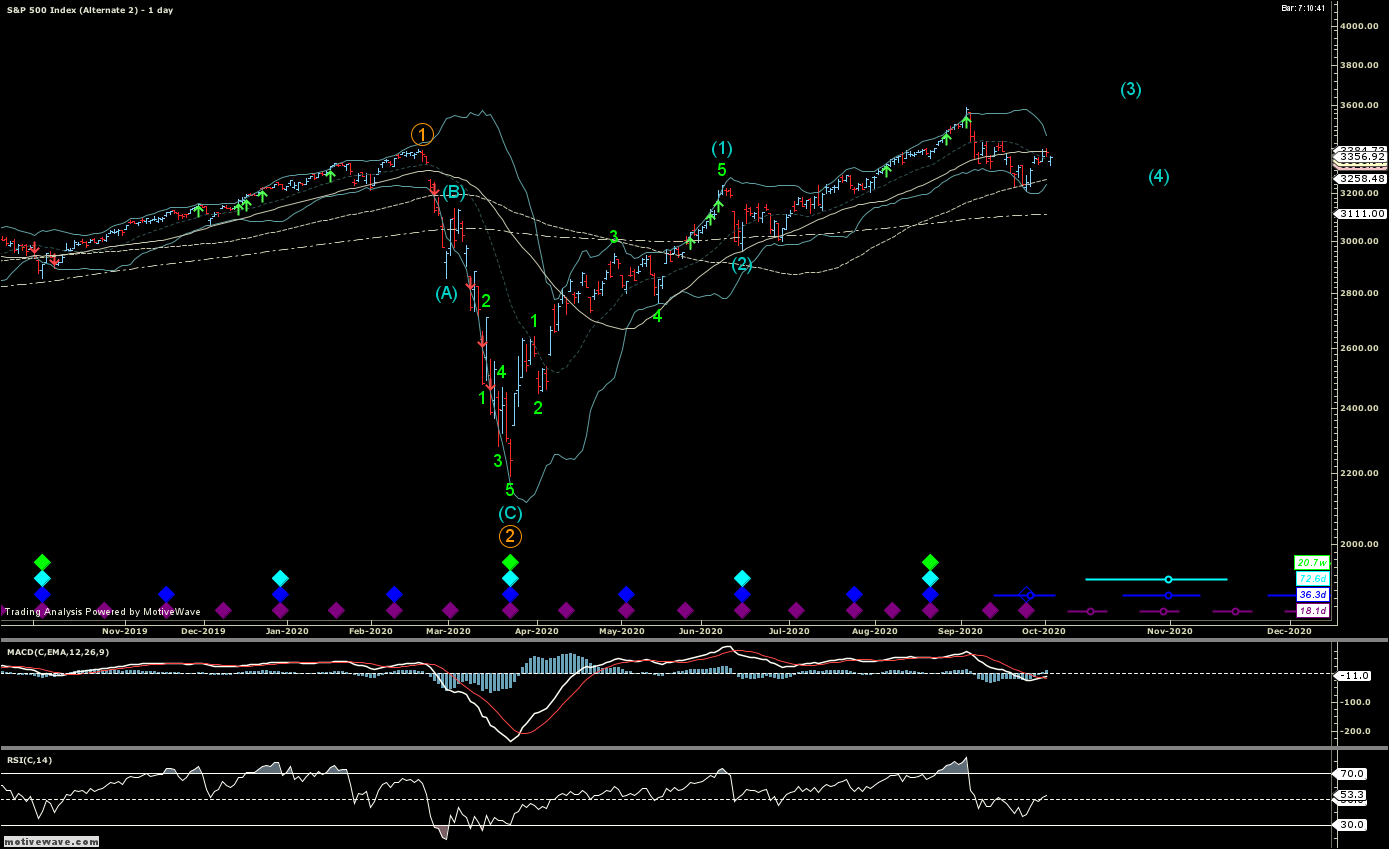

Im dritten Quartal bauten die Märkte etwas an Dynamik ab, eine Konsolidierung stand an. Mit dem letzten Drittel des Quartals, anfangs September, kamen die Märkte unter Druck und unterboten zum Teil das letzte Hoch vom Juni. Gewissermassen eine Parallele hierzu gibt es im Vergleich mit dem Jahr 2000, als die Internet-Blase mit dem Hoch vom 1. September platzte und die Kurse begannen, in einen Bärenmarkt zu schlittern.

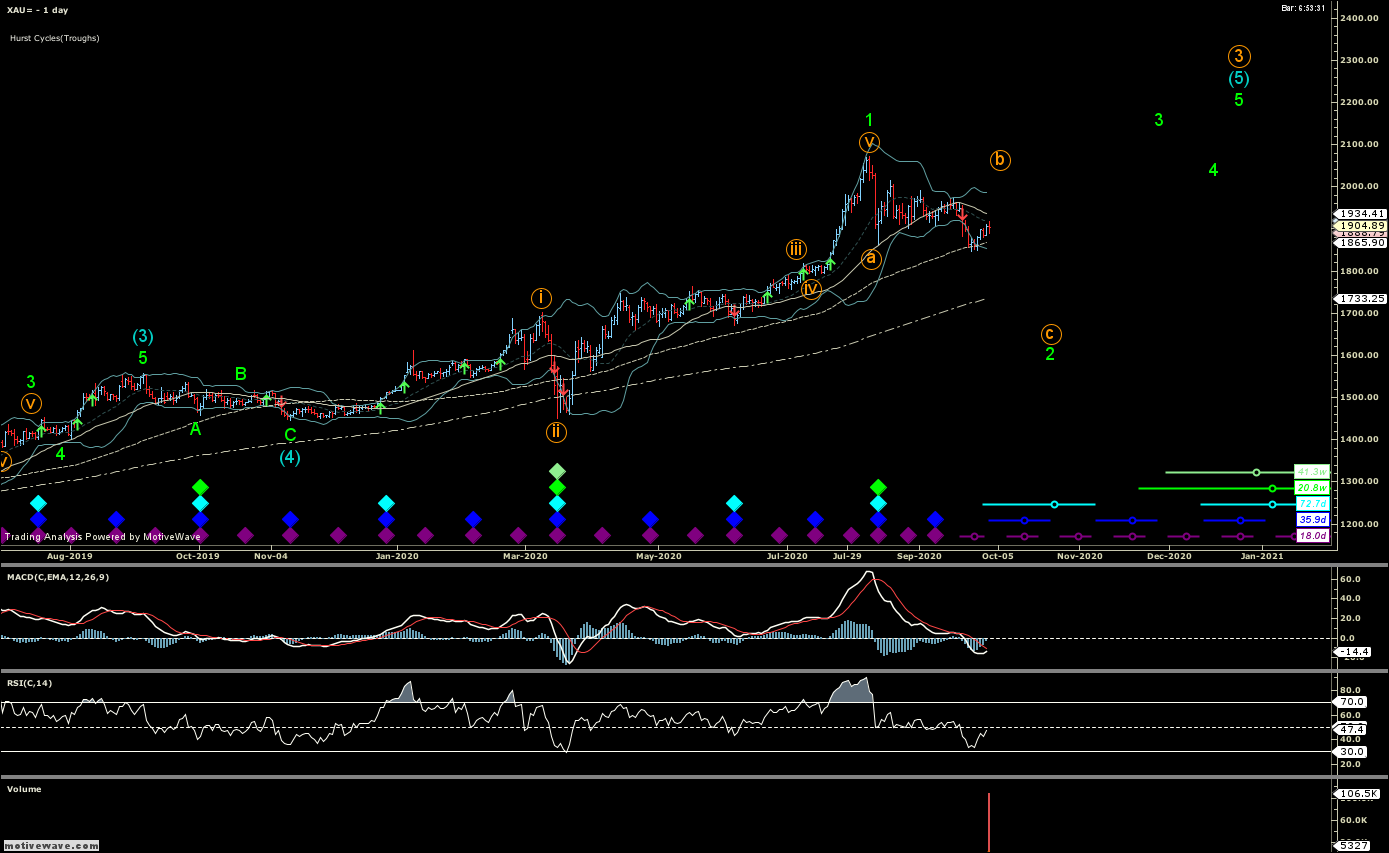

Abb. 12: SPX-Wochenchart

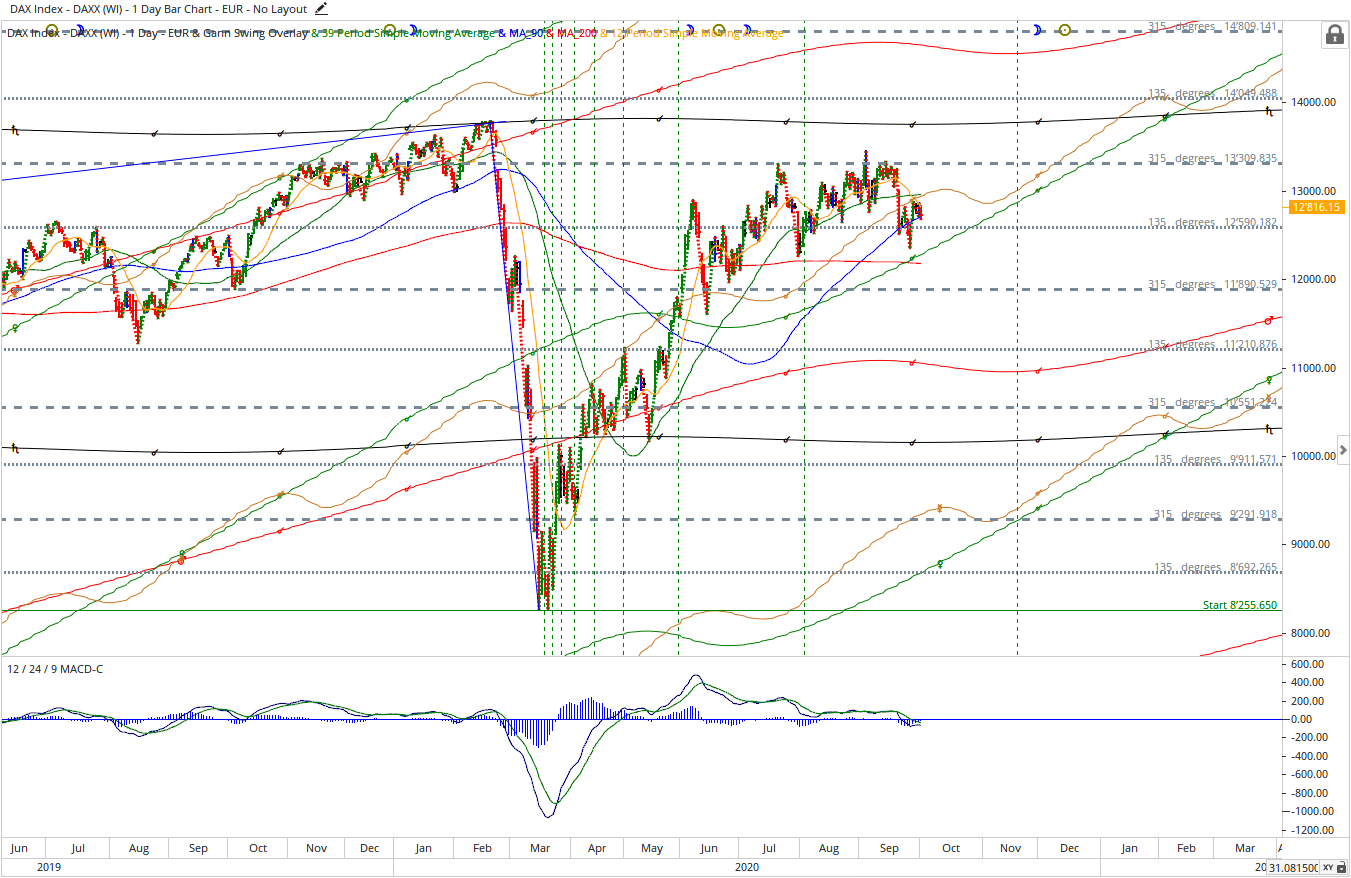

Immer noch sind wir der Meinung, dass der Aufwärtstrend intakt ist. Jedoch kann es sein, dass die aktuelle Schwächephase sich noch ausbreitet. Beim DAX waren wir bei rund 12250 auf einer wichtigen Unterstützungslinie, welche es gilt, halten zu können. Ein Bruch könnte weitere Prozentpunkte nach unten gut möglich machen. Auf der Zeitachse zeigt sich Mitte November ein Punkt, wo ein richtungsweisender Impuls gut möglich ist.

Abb. 13: DAX Tageschart

Das Gold hat mit dem Allzeithoch vom August den Aufwärtstrend bestätigt bzw. die letzten Zweifel aus dem Weg geräumt. Eine Korrektur innerhalb dieses Aufwärtstrends ist im Gange und hat zumindest bis Ende von diesem Quartal Bestand gehabt.

Abb. 14: Gold Tageschart

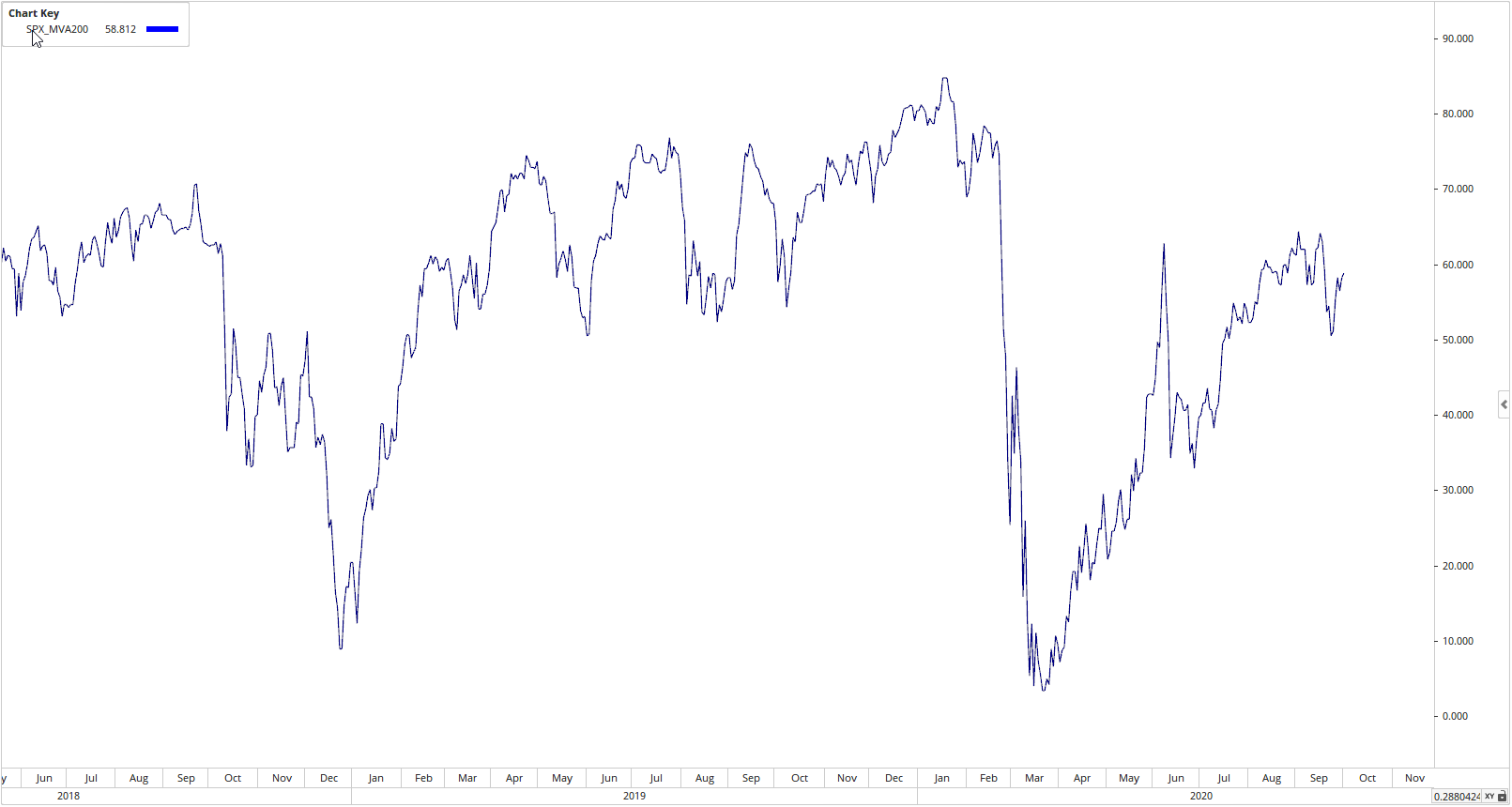

Bezüglich der Marktbreite hat sich die Situation insofern verbessert, dass im Verlauf des Quartals die breite Masse etwas hat aufholen können. Somit haben die relativ wenigen Titel, welche die fulminante Erholung angeführt haben, etwas Federn gelassen und die zurückgebliebenen Titel konnten einigermassen Stand halten oder teils gar zulegen.

Abb. 15: Marktbreite gemessen am prozentualen Anteil von Aktien eines Index (hier SPX) über dem 200-Tagesdurchschnitt

Ausblick

Das Virus und die in Kraft gesetzten Massnahmen beeinträchtigen unser Leben – und den Verlauf der Wirtschaft, im dritten Quartal und darüber hinaus. Auf die Kapitalmärkte bezogen könnte man jedoch argumentieren, dass das Virus nicht viel Neues gebracht hat. Das Virus hat eine bereits vorhandene Entwicklung beschleunigt. Deflationäre Tendenzen dominieren das Geschehen. So kauft z.B. die US-Fed aktuell rund das Doppelte an Anleihen im Markt auf, was vom Schatzamt emittiert wird. Will heissen, netto wird die Notenbankgeldmenge verkleinert. Solange die Banken nicht genügend Kredite rausgeben, bzw. die Wirtschaft nicht genügend Kredite nachfrägt, bleiben die deflationären Tendenzen bestehen. Die Geldmenge wächst zu zaghaft. Als Resultat sehen wir weiterhin tiefe Zinsen. Durch die exzessiven Reserven der Banken bei der Zentralbank (Fed) kann man sagen, dass alles, was es für ein Aufflammen von Inflation braucht, bereit liegt. Nur der Kollege mit dem Streichholz fehlt.

Das sich auf der Suche nach Rendite befindende Kapital ist in den Aktienmärkten parkiert – und wird weiter dort angelegt. Auch hier – ähnlich der Situation mit den Krediten, wo eine Expansion erforderlich ist, um eine Deflation zu verhindern – braucht es immer neues Geld bzw. Kapital, um die Niveaus halten zu können. Denn die Gewinner der letzten Jahre waren mehrheitlich Wachstumstitel, auch solche ohne viel Substanz. Dies sei zum einen dem Umfeld mit tiefen Zinsen geschuldet, was förderlich wirkt bezüglich der Finanzierung solcher Unternehmen. Zum anderen aber auch dem vermehrten Aufkommen von passiven Anlagevehikeln, welche die Börsenkapitalisierung in den Vordergrund stellen und dadurch zu einer Eigendynamik beigetragen haben.

Langfristig angelegte Strategien mit Orientierung an der Ertragskraft und Substanz der Bilanzen dürften sich längerfristig auszahlen. Unternehmen mit soliden Bilanzen, Preissetzungskraft und gesundem Geldfluss haben gute Karten in der Hand, um auch schwierige Zeiten wie die aktuelle Wirtschaftsschwäche und eine mögliche, tiefere Rezession zu überstehen. Die Kunst ist es, einen guten Mix in ein Portfolio zu bringen. Für einen ruhigen Schlaf empfehlen sich die Titel mit den zum Teil unsäglich hohen Bewertungen nicht unbedingt, müssen sie früher oder später den Tatbeweis erbringen, dass sie das Geld wert sind. Denn an der Börse werden nur die Preise gehandelt, der Wert einer Firma zeigt sich über die Zeit – und zahlt sich aus.

“Der dümmste Grund eine Aktie zu kaufen, ist, weil sie steigt.” — Warren Buffett

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar