EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

02.01.2021

“Stolpersteine”. Es war ein schwieriges Jahr. Und die Zeichen der Zeit deuten darauf hin, dass es zumindest mittelfristig nicht einfacher werden wird. Was nicht heisst, dass die Börse weiter reüssieren kann. Ungleichgewichte in der Gesellschaft kommen auf, die Schuldenlast türmt sich auf, und die Politik sowie die Notenbanken tun, was sie können, damit das Rad der Wirtschaft sich weiter dreht. Durch die tiefen Zinsen zwängt sich vermehrt Kapital in Risikoanlagen. Eine Eigendynamik setzt ein, welche eines Tages durch einen Stolperstein wiederum zur Kehrtwende gebracht werden könnte.

Marktrückblick

Das vierte Quartal setzte die Erholung fort, welche im März nach den Covid-Tiefständen eingesetzt hat. Nach einer Konsolidierung über den Spätsommer hinweg setzte wieder eine Aufbruchsstimmung an den Märkten ein – nicht ganz so verschieden wie im ersten Quartal, vor der Korrektur im März.

2020 war kein einfaches Jahr. Das war auch an der Börse nicht anders. Ein Stillstand der Wirtschaft setzt die gewohnte Ordnung ausser Kraft. Um massenhaft Konkurse zu vermeiden, spricht der Staat Gelder zur Unterstützung. Sinnvoll, wenn es sich um Hilfen zur Überbrückung von Notsituationen handelt, notabene verursacht durch Weisungen vom Staat. Werden Hochkonjunkturblüten am Leben erhalten, oder dauert die Hilfe über einen längeren Zeithorizont an (Verstaatlichung der Privatwirtschaft), so dürfte dies das zukünftige Wachstum negativ beeinflussen.

All dies hat die Börse nur kurzzeitig beschäftigt, das Rennen nach Rendite setzte bald wieder ein, getrieben vom zusätzlich verfügbaren Kapital und den Schulden.

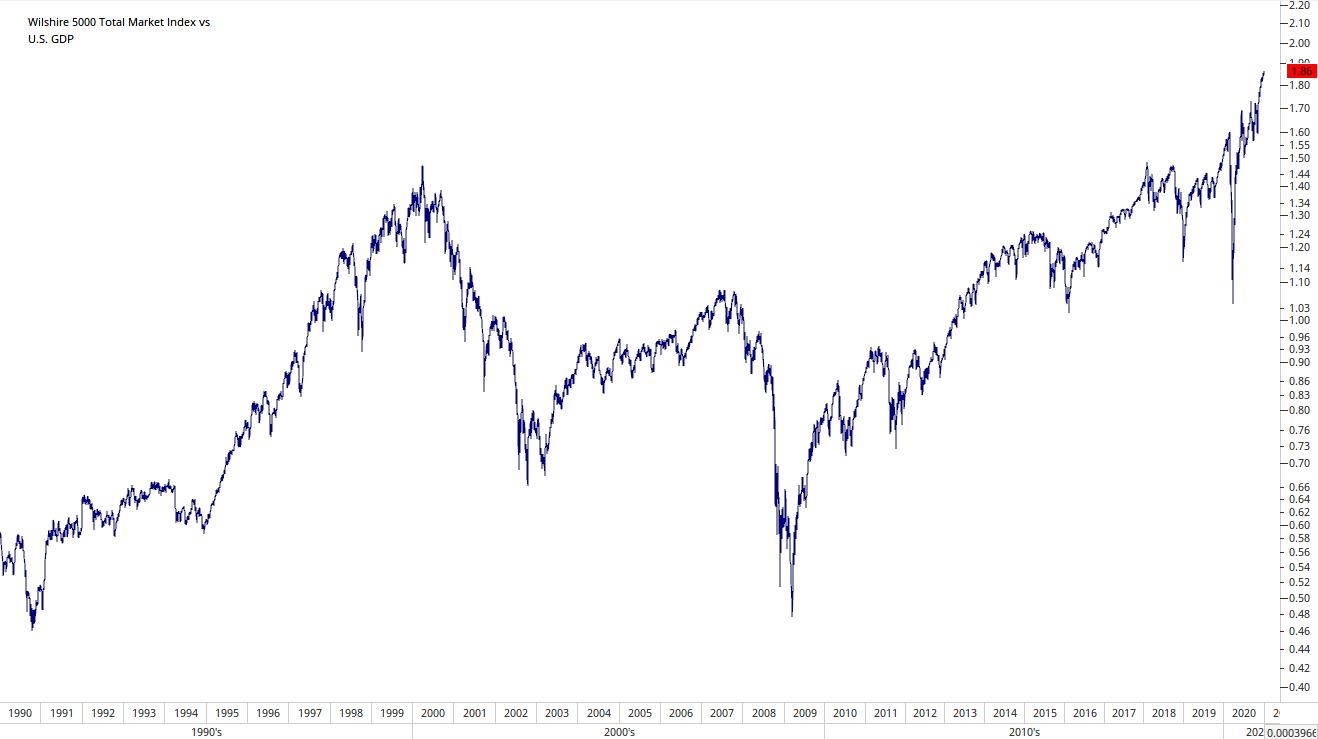

Einmal mehr zahlte sich stoische Ruhe aus – buy & hold, Kaufen und Halten, ja nicht die Nerven verlieren, als Erfolgsrezept. Bei Zeiten die Positionen anzupassen, kann sich aber auch lohnen, den richtigen Zeitpunkt zu finden, ist die Krux. Die Märkte befinden sich aktuell in einem über 10 Jahre laufenden Aufwärtstrend. Die Frage lautet, wann die Kehrtwende kommt. Um die Situation einfach darzustellen, genügt eventuell ein Blick auf das Verhältnis zwischen der Gesamtmarktkapitalisierung (gemessen am Wilshire 5000 Total Market Index) und dem Bruttosozialprodukt der U.S.A. Es zeigt sich, dass die Märkte in diesem Vergleich so teuer sind wie noch nie. Kommt hinzu, dass in den letzten Jahren die U.S.-Wirtschaft weniger stark gewachsen ist, als die Schulden zugenommen haben.

Abb 1.: Wilshire 5000 Total Market Index vs. U.S. GDP

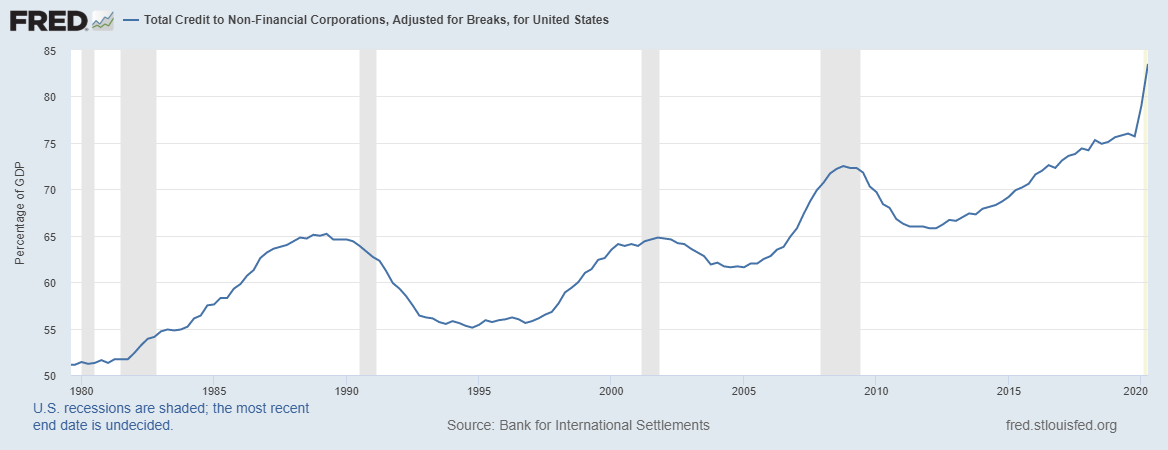

Die hohen Bewertungen sind jedoch keine grossartigen Neuigkeiten. Wenn dann auch die Schulden nochmals zugenommen haben, waren sie bereits vor zehn Jahren für manche auf beängstigend hohem Niveau.

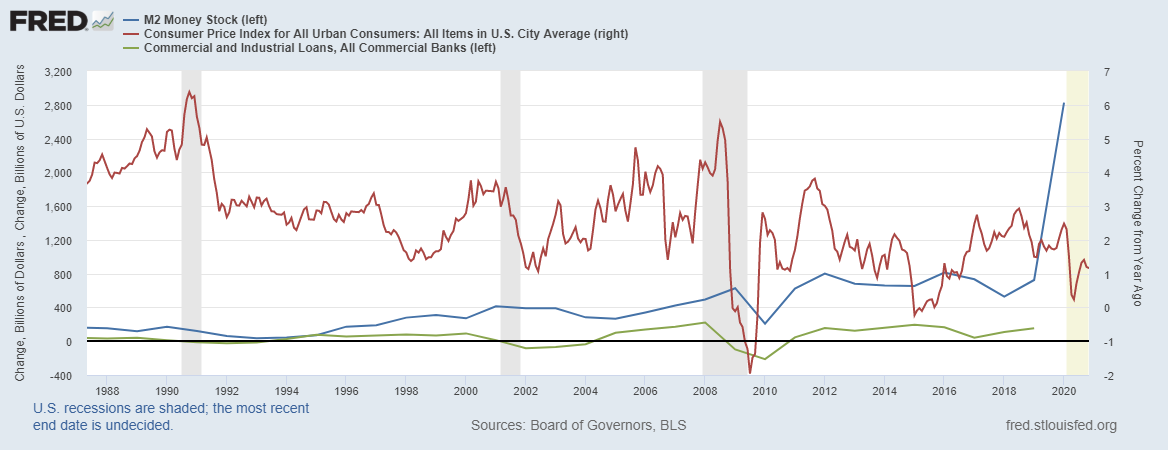

Abb. 2: Total vergebene Kredite (grau schattiert Rezessionphasen)

Neu scheint jedoch die vermehrt anzutreffende Überzeugung zu sein, dass all dies weniger ein Problem darstellt und es gut so weitergehen kann. Früher oder später werden die Zinsen ansteigen, sei es durch Erhöhung der Umlaufgeschwindigkeit des Geldes (Inflation) oder ganz einfach, weil die Investoren nach Ausfällen höher entschädigt sein wollen. Mit steigenden Zinsen wird die Luft aus den aufgeblähten Bewertungen entweichen, Korrekturen stehen an.

Aktienmärkte

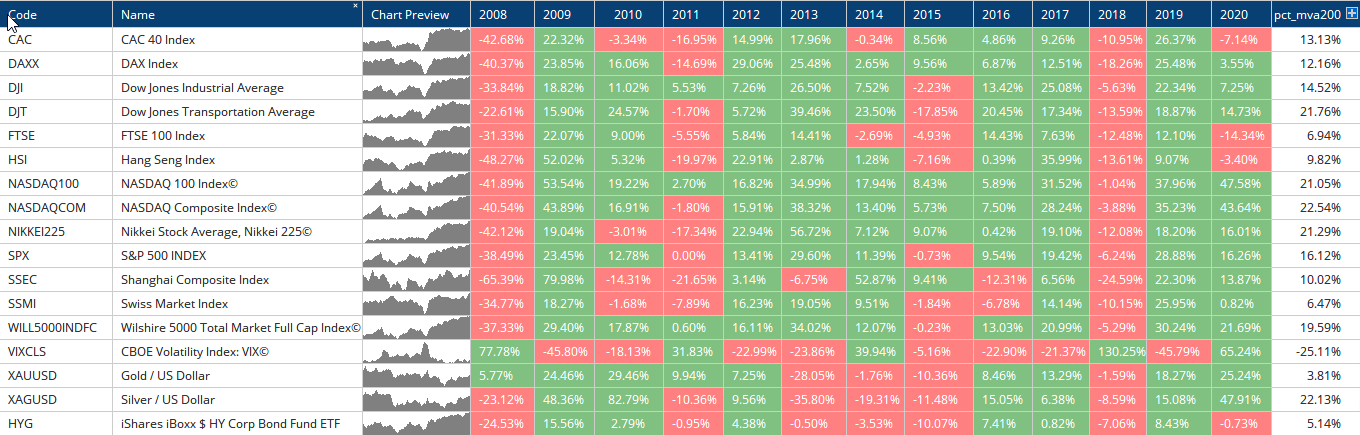

2020 war zum Schluss kein schlechtes Börsenjahr, für manche Märkte sogar ein sehr gutes Börsenjahr. Generell gesehen scheint die Börse den Virus bereits adacta gelegt zu haben. Oder anders gesagt: Der Virus scheint nicht so relevant wie vielleicht die Politik der Notenbanken. Die Märkte befinden sich wieder – wie vor Jahresfrist – in Aufbruchstimmung (mehr dazu auch unter dem Abschnitt der Markttechnik).

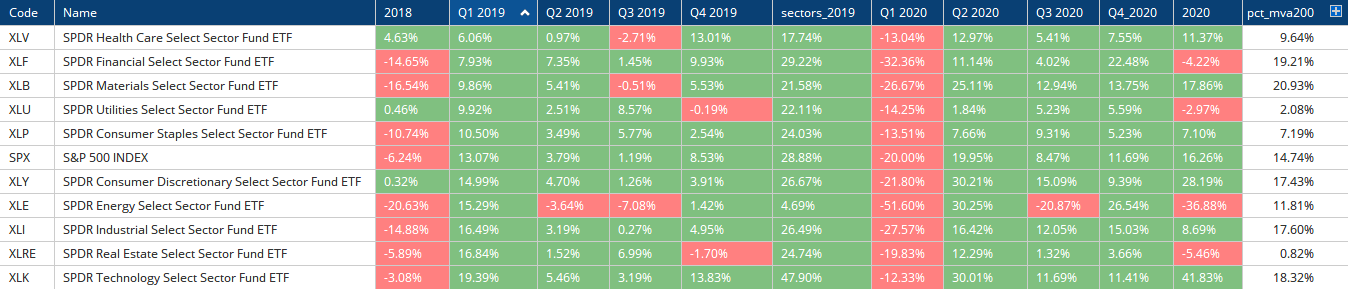

Abb. 3: Marktübersicht

Spätestens mit dem vierten Quartal ist nach einer Konsolidierungspause die Aufbruchstimmung zurückgekehrt. Wer im ersten Quartal während der Korrektur Positionen abgebaut hat und dann über den Sommer hinweg der Situation nicht traute, konnte sich jetzt ein Herz fassen und wieder einsteigen. Die Zulassungen für Impfstoffe war für manch einen Grund genug, wieder zu kaufen. Die Märkte haben sind bereits zuvor im Preis angestiegen und haben – durch die nochmalig gestiegene Nachfrage – zur Jahresendrallye angesetzt. Das vierte Quartal war z.B. für den Nikkei oder den Hang Seng das stärkste Quartal der letzten beiden Jahre.

Auf die Sektoren bezogen hatte der Finanzsektor ein starkes letztes Quartal. Als einer der Sektoren, welcher seit Jahren dem Markt nachhinkt, kam mit den Diskussion über einen möglichen Anstieg der Inflation – und damit einer steiler werdenden Zinskurse – das Kaufinteresse zurück.

Auch der Energiesektor konnte im letzten Quartal nochmals deutlich zulegen. Die Verluste vom ersten Quartal konnten im Verlauf des Jahres nicht wettgemacht werden. Die Aussichten bleiben relativ rosig, zumindest kurz- bis mittelfristig. Am stärksten zulegen übers Jahr gesehen konnte der Technologiesektor.

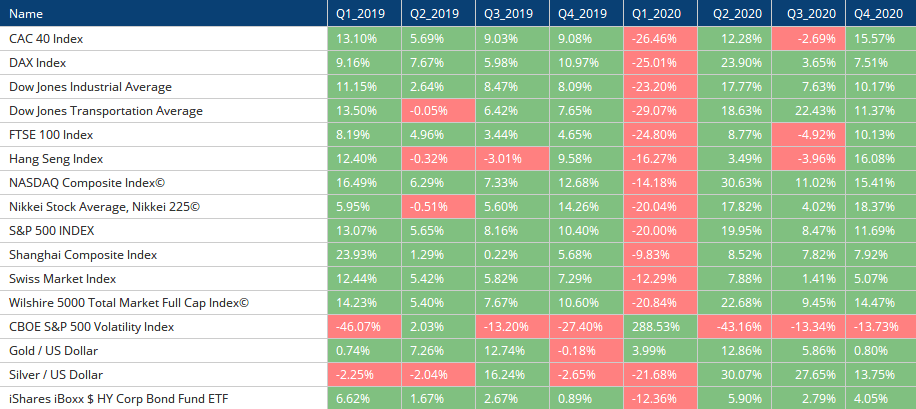

Abb. 4: Marktübersicht Quartale

Eine Mischung aus realwirtschaftlichen Gegebenheiten (lockdown/homeoffice) und nach wie vor dank des günstigen Geldes sind Wachstumstitel en vogue. Man beobachtet die Eigendynamik, dass eine starke Kursentwicklung wiederum neues Geld anzieht. Das passive Investieren trägt ebenfalls dazu bei.

Abb. 5: Übersicht Sektoren

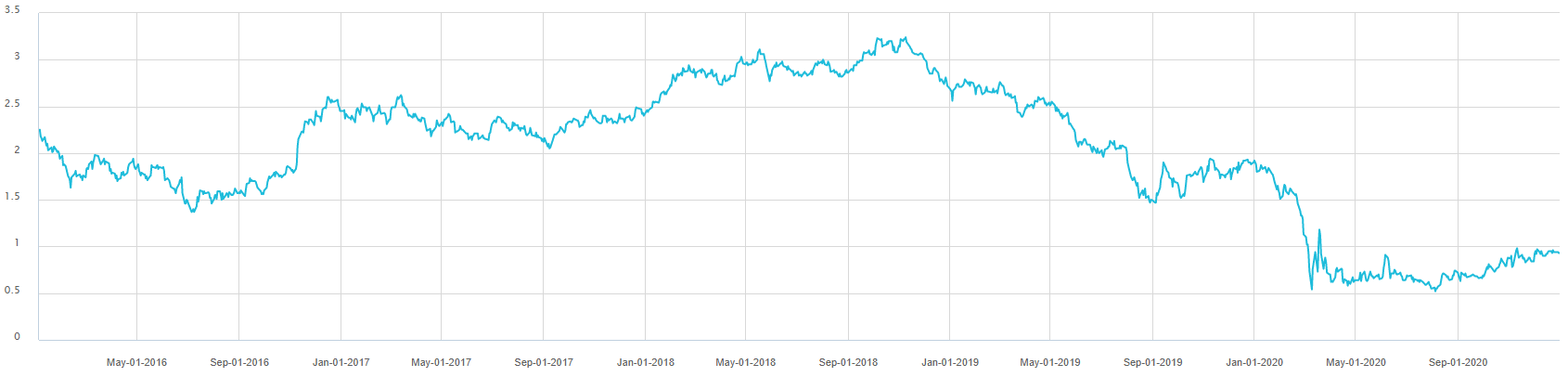

Zinsen & Kapitalmärkte

Die Zinsen konnten sich von den Tiefstständen etwas erholen. Die Rendite der 10-jährigen US-Schatzanleihen stieg auf knapp unter 1%, nach Tiefstständen von knapp über einem halben Prozent.

Abb. 6: Rendite 10-jähriger Staatsanleihen

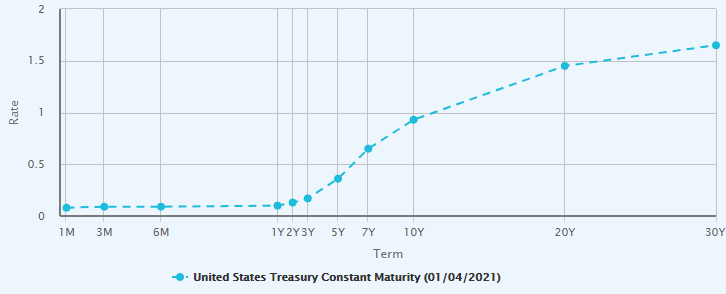

Die Zinskurve hat sich gegenüber der Situation im März normalisiert und präsentiert sich – abgesehen von den kurzlaufenden Zinsen – nicht zu verschieden als noch vor Jahresfrist. Der liegt in tieferen Zinsen am kurzen Ende und etwas höheren am langen Ende. Dies ergibt eine etwas steilere Zinskurve.

Abb. 7: Zinskurve U.S.A.

Abb. 8: Zinskurven im Verlauf der Zeit

Mit den direkten Zahlungen von Regierungen an Private ist die Inflationsthematik erneut belebt worden. Auch dürfte die Wirtschaft bei Wiedereröffnung von einem Nachholeffekt profitieren – was kurzfristig zu einem Inflationsanstieg führen könnte und vom Markt bereits partiell berücksichtigt worden sind. Auf der anderen Seite sind die deflationären Tendenzen immer noch im Tun und die Frage stellt sich, ob die vorab erwähnten Massnahmen diese brechen können. Wirtschaftlicher Kriechgang geht typischerweise mit einer Verknappung der Kreditgewährung einher. Was typsicherweise zu einer Verknappung der Geldmenge führt – ausser die Notenbanken halten dagegen. Spätestens seit der Rezession anfangs des neuen Jahrtausends sieht man die Geldmenge M2 während Rezessionen nicht stark zurückkommen oder gar leicht ansteigen, weil eben die Notenbanken einspringen um der Kontraktion entgegenzuwirken. Diese Aktivität konnte eine schrumpfende Geldmenge und somit Deflation einigermassen auffangen, waren jedoch zu schwach, um gar Inflation zu schüren. Wie im letzten Navigator-Bericht beschrieben, sind die Notenbanken auch nicht dafür ausgerüstet, bzw. es entspricht nicht ihrem Mandat, Inflation zu schüren: dazu braucht es die Geschäftsbanken und die Nachfrage nach Krediten.

Abb. 9: Geldmenge M2 und vergebene Kredite im Vergleich zur Entwicklung der Teuerung

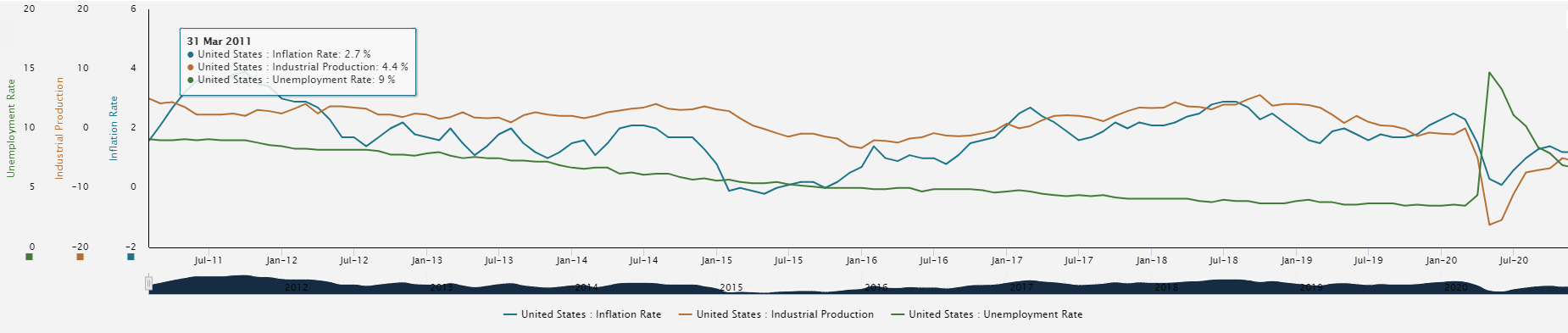

Mit dem Virus hat die Wirtschaft weltweit einen deftigen Rückschlag erlitten. Die Industrieproduktion U.S.A. zum Beispiel befindet sich aktuell auf dem Niveau von 2017. Es stellt sich somit die Frage, ob die massiven Massnahmen seitens der Notenbanken ausreichend sind, um einem verstärkten Deflationsdruck Stand zu halten. Neu ist, dass Regierungen direkt Kredite vergeben oder für solche bürgen, was zusätzlich Geld in die Wirtschaft bringt. Stimmen werden laut, welche Inflation befürchten, was aufgrund des immensen Umfangs der gesprochenen Gelder nicht mehr ganz von der Hand zu weisen ist.

Abb. 10: Entwicklungen von Inflation, Industrieproduktion und Arbeitslosenquote

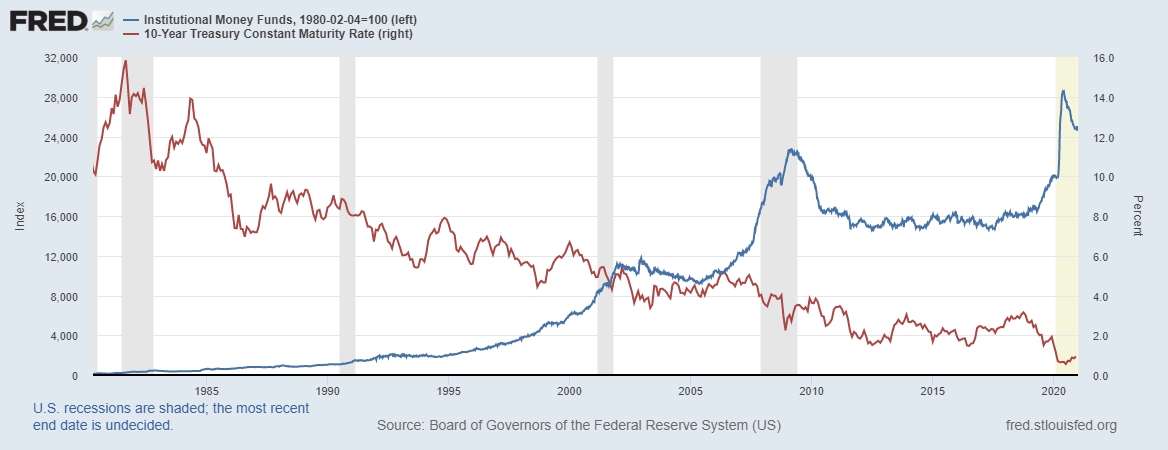

Man könnte jedoch auch den Faden folgender Argumentation aufnehmen: Durch die Anleihenkäufe der Zentralbanken (US-Fed in diesem Beispiel), haben die privaten Käufer weniger Anleihen zur Verfügung und bieten den Preis hoch. Die institutionellen Money Funds haben neulich, als die Zinsen auf tiefe Niveaus gefallen sind, an Einlagen verloren. Gleichzeitig sind die Zinsen etwas angestiegen (wenn die Money Manager Geldabflüsse haben, müssen sie Zinsanlagen verkaufen, was wiederum die Rendite nach oben bringt). Somit ist der ansteigende Zins möglicherweise eine technische Angelegenheit und weniger aufgrund von aufkommender Inflation zustande gekommen. Die kommenden Monate werden zeigen, welche Kraft, Deflation/Disinflation oder Inflation, die Oberhand gewinnt.

Abb. 11: Bestand bei Anleihenfunds im Vergleich zur Zinsentwicklung

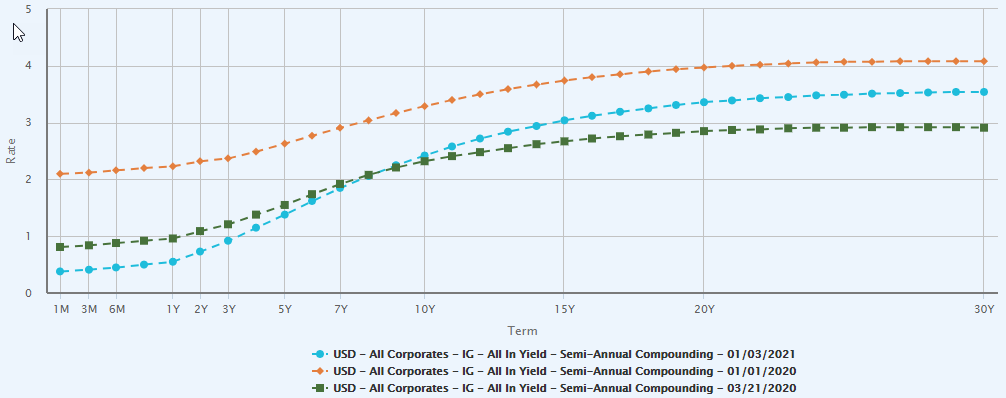

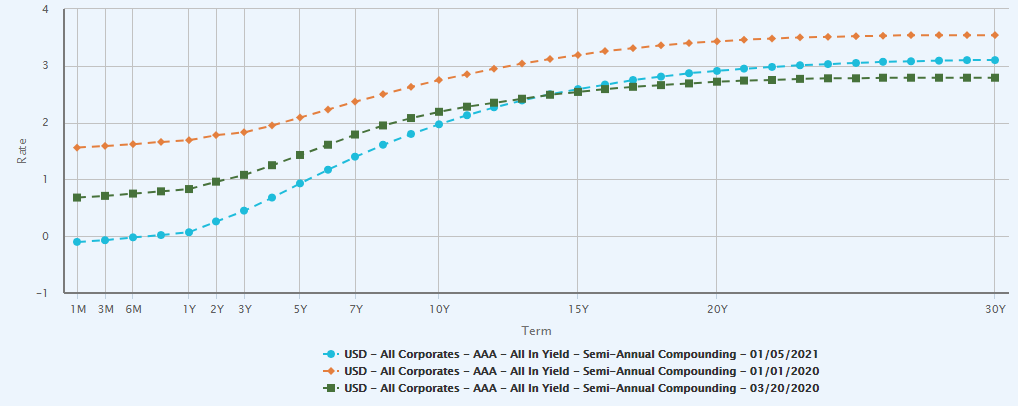

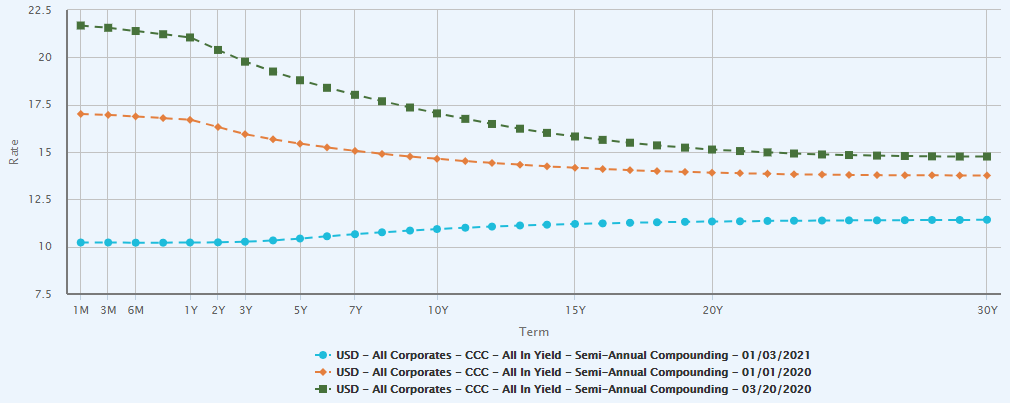

Bei den Firmenanleihen konnte man generell gesehen eine Beruhigung beobachten. Risikoaufschläge wie z.B. bei der reduzierten Kreditwürdigkeit eines CCC kamen nach der Stressphase im März deutlich zurück und auch im Jahresvergleich scheint die Jagd nach Rendite die Preise nach oben zu treiben (und somit die Renditen nach unten). Die solideren AAA haben wie die Staatsanleihen eine etwas steilere Zinskurve erhalten.

Abb. 12: Zinskurve vom AAA-Rating im Verlauf der Zeit

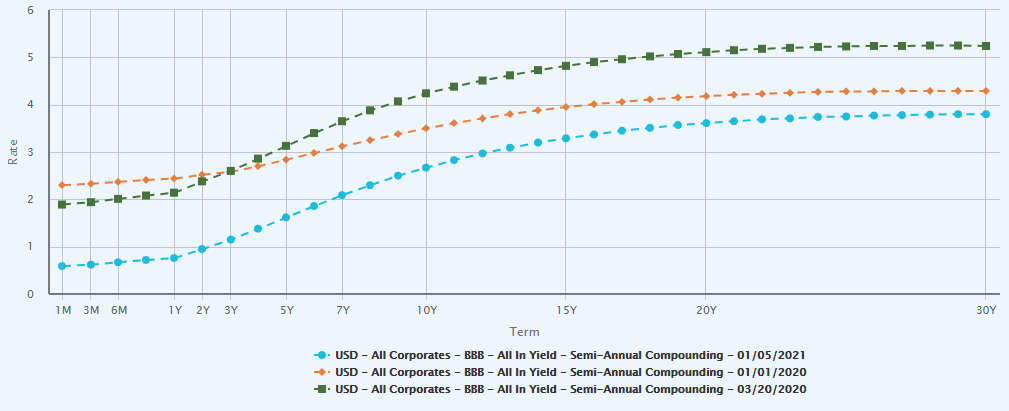

Abb. 13: Zinskurve vom BBB-Rating im Verlauf der Zeit

Abb. 14: Zinskurve vom CCC-Rating im Verlauf der Zeit

Markttechnik

Je nach Geografie waren die Märkte vor Beginn oder in der ersten Phase des vierten Quartales noch etwas angeschlagen (DAX). Danach jedoch, anfangs November oder mit den US-Wahlen, konnten die Aktienmärkte Boden nach oben gut machen und konnten in der Regel neue Hochs seit den Tiefstkursen vom März markieren.

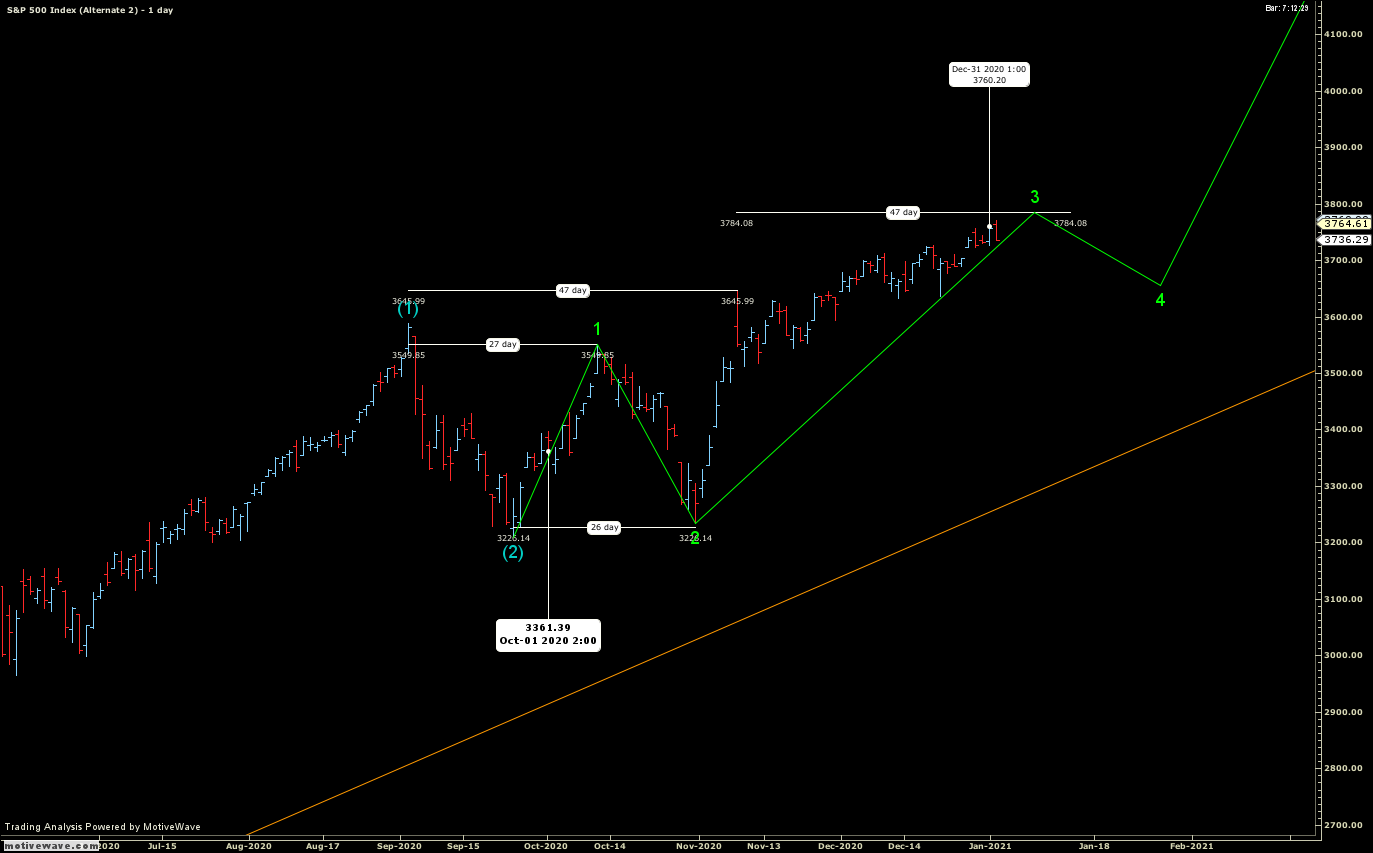

Abb. 15: S&P 500 Tageschart

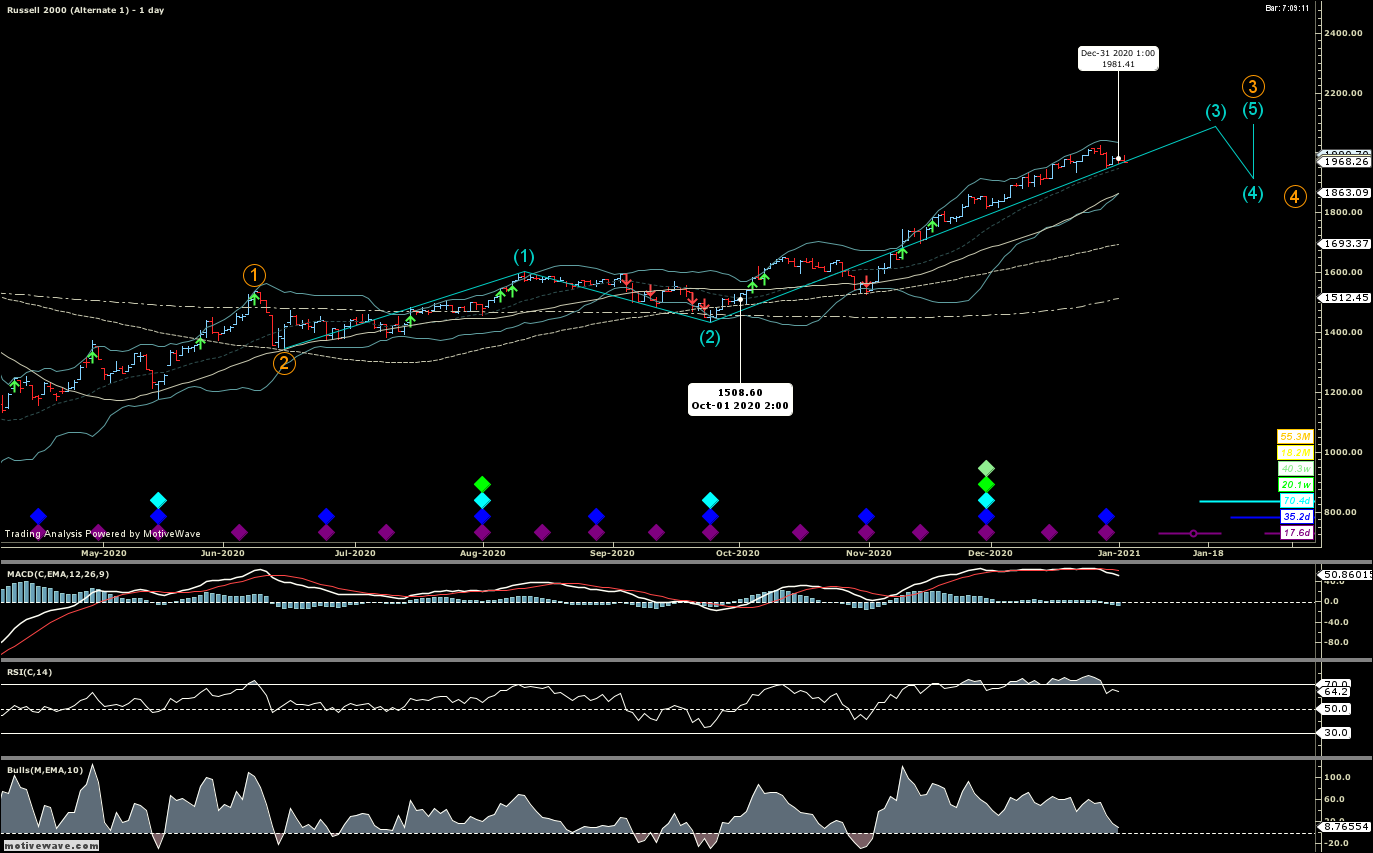

Die Technologietitel litten anfangs des vierten Quartals noch etwas, auch konnte das Hoch von anfangs September nicht überboten werden. Ganz im Gegensatz dazu hat der breitgefasste Russel 2000 Index das alte Hoch von Ende August 2018 mitte November überbieten können.

Abb. 16: Russell 2000 Tageschart

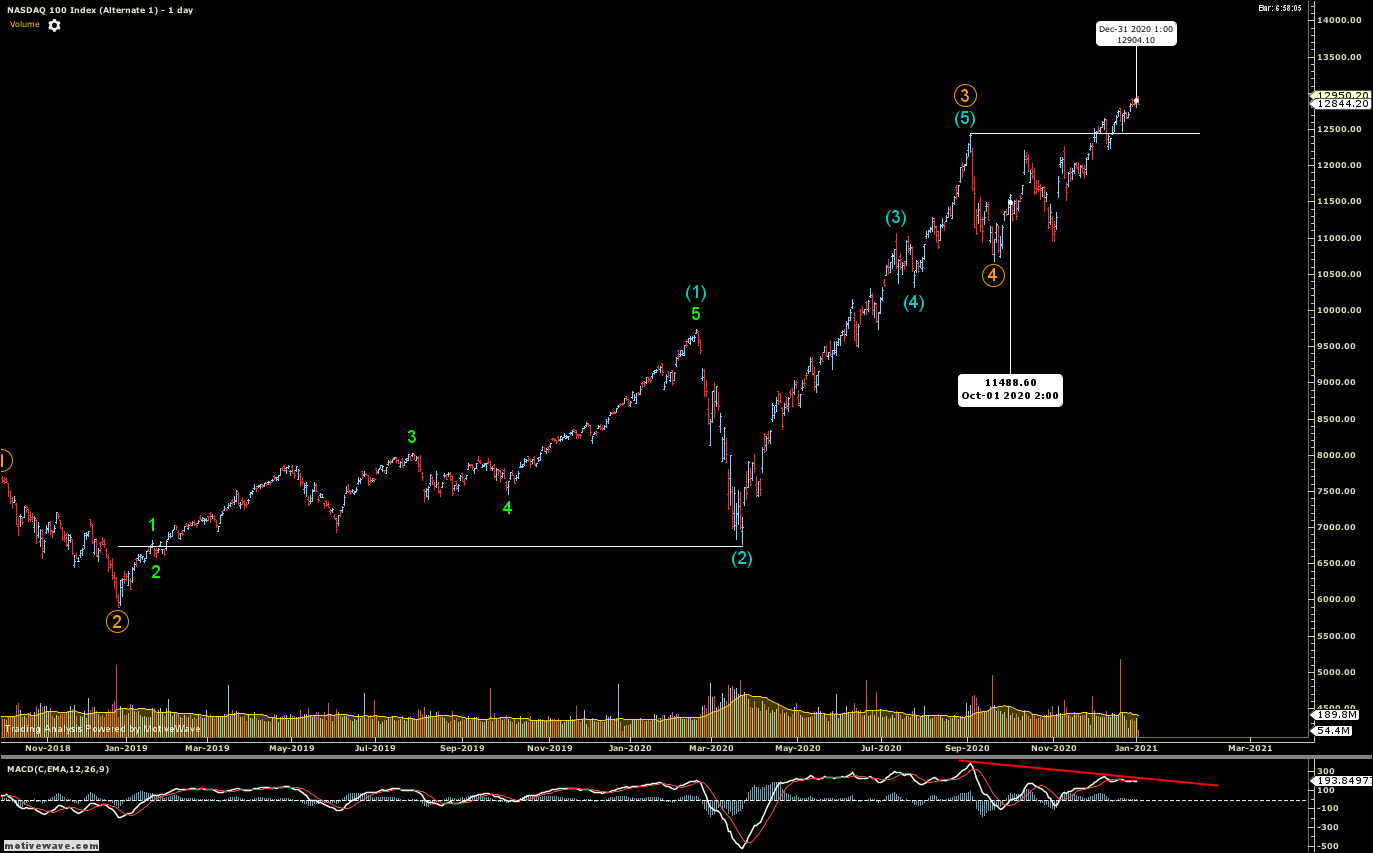

Nach über zwei Jahren mit negativer Kursentwicklung hat der Russel sogar den famosen Nasdaq im letzten Quartal und auch seit seinem neuen Hoch Mitte November an positiver Kursentwicklung überboten. Und im Gegensatz zum Nasdaq 100 Index weist der Russel keine negativen Tendenzen auf.

Abb. 17: Nasdaq 100 Tageschart

Bei den Zinsen gibt es – schaut man sich die Kursentwicklung des 10-jährigen US-Treasuries an – ein kleines Déjà-vu. Ähnlich wie im September 2019 könnten die Renditen nach einem temporären Anstieg wieder neue Tiefstände erreichen.

Abb. 18: 10-jähriger US-Treasury Wochenchart

Das Gold hat nach dem Hoch im August seine Konsolidierung fortgesetzt und – möglicherweise – Ende November abgeschlossen. Nach dieser Konsolidierung müsste zur Komplettierung des Trends ein weiteres Hoch folgen.

Abb. 19: Gold Monatschart

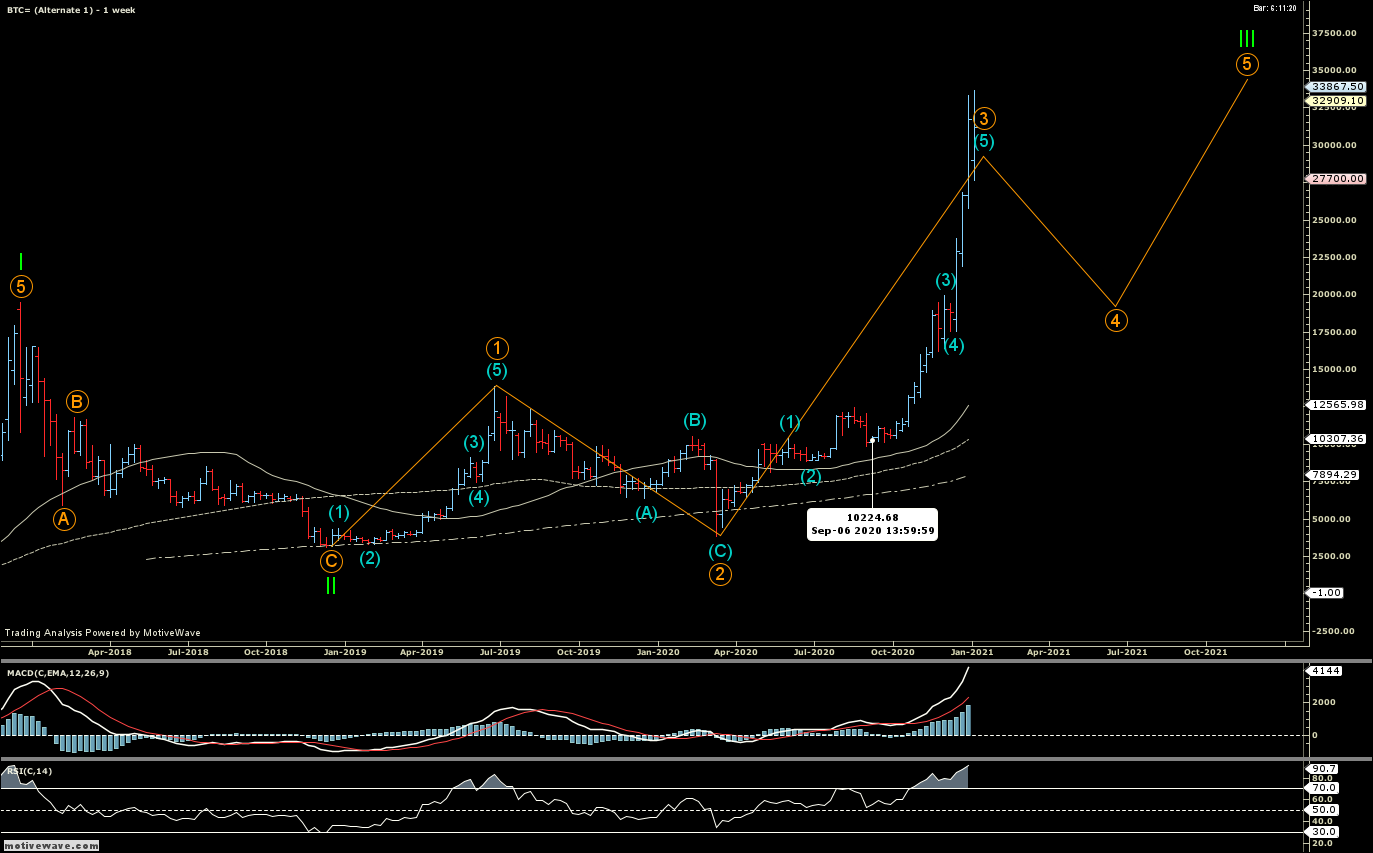

Gold geht auch digital – so hört man. Auf jeden Fall hat der „Goldstandard“ der Kryptowährungen, Bitcoin, von sich reden gemacht. Ein fulminanter Anstieg im letzten Quartal. Rein technisch müsste demnächst eine Konsolidierung folgen (bzw. hätte schon beginnen können, ein Überschiessen nach oben, wie gesehen, nicht auszuschliessen).

Abb. 20: BTC (bitcoin) im Wochenchart

Die Marktkapitalisierung für den Bitcoin ist noch relativ klein, was gut zu grösseren Kursausschlägen führen kann (gut möglich nach oben, da noch nicht viele Bitcoins besitzen und jüngst Käufe von namhaften Investoren oder auch Firmen getätigt worden sind und auf der Angebotsseite nur wenige etwas abgeben => hodlers).

Im Vergleich zu Gold hat der Bitcoin aufgeholt. Ob man die beiden wirklich miteinander vergleichen soll, sei dahingestellt.

Abb. 21: Bitcoin vs Gold und S&P 500

Ausblick

Stolpersteine gibt es auf dem Weg der Börse immer wieder. Wenn die treibenden Kräfte der Kurse solid genug sind, der Wanderer fit genug ist, verursachen Stolpersteine höchstens kurzzeitiges Ungleichgewicht, etwas Unruhe. Man fängt sich wieder auf. Ist der Wanderer müde, oder auf die Börsen umgemünzt: sind die treibenden Kräfte der Börsenkurse nicht solide genug, kann ein Sturz daraus resultieren. Die treibenden Kräfte dieser Börsenhausse sind mehrheitlich in der lockeren Geldpolitik zu finden. Nicht zwingend in grossartigem Wachstum der Wirtschaft, der Umsätze oder Gewinnmargen. Selbstverständlich gibt es auch den strukturellen Wandel, welcher bestimmten Zweigen der Wirtschaft Aufschwung bringt, wie zum Beispiel in Technologie-Titeln. Aber auch dort sind die Preise durch die tiefen Zinsen getrieben worden. Das günstige Geld brachte Blüten zu Tage wie Dividendenzahlungen finanziert durch Anleihen (Apple) oder von Aktienrückkäufen anstelle von Investitionen (diverse Firmen). Oder ganz einfach die Flucht von Kapital, auf der Suche nach Rendite, in Risikoanlagen wie Aktien.

Nebst Stolpersteinen findet sich hie und da eine Verzweigung. Ob wir nahe einer solchen Verzweigung stehen, wird sich in den nächsten Monaten zeigen. Nebst der grundsätzlichen Frage, ob die Zinsen eine Bodenbildung machen oder wir weiterhin fallende Zinsen sehen werden, stehen konkrete Ereignisse an: Ein Sieg der US-Demokraten im Senat (Nachwahlen in Georgia) gäbe den Demokraten die Macht, um tendenziell in Richtung einer Neuauflage der Globalisierung hinzuarbeiten. Wo Trump sich dagegen gewehrt hat und China in die Schranken weisen wollte, welches sich während der Amtszeit von Obama hat emanzipieren können, sollten die Profiteure der alten, bekannten Ordnung wieder vermehrt Tritt finden können. Auf der anderen Seite könnte sich, aufgrund der Wahlen 2020, die politische Landschaft in den U.S.A. nachhaltig verändern. Mit Biden/Harris speziell, aber auch anderswo, wäre zudem eher mit steigenden Staatsausgaben zu rechnen. Und die Notenbanken werden entsprechend weiter kräftig Anleihen aufkaufen. Dadurch bedrängen sie die privaten Käufer, wodurch Druck auf die Renditen entstehen könnte. Sollten die Zinsen jedoch ansteigen (aufkommende Teuerung, Anstieg Risikoprämien), wäre dies für die in den letzten Jahren gegenüber den Wachstumstiteln hinten nach hinkenden „Value“-Titeln von Vorteil. Eine steilere Zinskurve zumindest sollte den Finanztitel zusätzlich Luft geben. Zum Schluss jedoch, nicht zu vergessen, gibt es noch die heruntergefahrene Wirtschaft, wo mit jeder Woche es schwieriger wird, wieder Fahrt aufnehmen zu können. Viele gehen nicht mehr zur Arbeit, erhalten derzeit noch Geld von der Regierung. Welcher Stolperstein ein Umfallen bringen wird, ist schwer vorauszusehen. Seit der Finanzkrise konnten sich die Märkte dank den Stützen immer wieder auffangen. Dies im Auge zu behalten und trotzdem Teil zu haben an der positiven Kursentwicklung, darin liegt die Herausforderung.

“Seien Sie ängstlich, wenn die Welt gierig ist und seien Sie gierig, wenn die Welt ängstlich ist.” Warren Buffett

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar