EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

06. April 2021

“Eine zweite Krücke”. Die Märkte sind weiter im Aufwärtstrend unterwegs. Im Gegensatz zur Wirtschaft, welche weiterhin angeschlagen ist. Immer noch liegen Kapazitäten brach, der Arbeitsmarkt harzt. Die neue US-Regierung hat Grosses vor und stützt die Wirtschaft mit einem noch nie dagewesenen Investitionsprogramm. Nebst der lockeren Geldpolitik ist dies eine zweite Krücke für die angeschlagene Realwirtschaft.

Marktrückblick

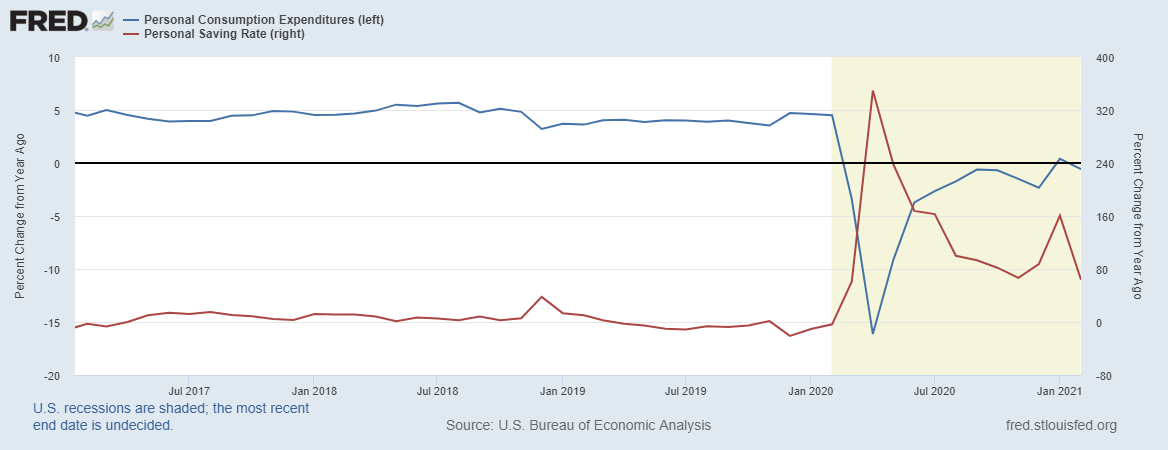

Das erste Quartal stand immer noch im Zeichen des Virus. Mit der Hoffnung, die Impfkampagne ebne schon bald den Weg zurück in die „alte“ Normalität, starteten viele ins neue Jahr. Mit dem Auftauchen neuer Mutationen, wie der Variante aus Brasilien, und den Verzögerungen hinsichtlich der Impfungen schwand die Hoffnung ein Stück weit wieder. Das schwerfällige Europa hat es verpasst, rechtzeitig genügend Impfstoffe zu sichern und hinkt gegenüber den angelsächsischen Ländern hinterher. Wo zuvor die Administration Trump oder Premier Johnson im letzten Jahr noch als Chaoten oder Corona-Ignoranten bezeichnet worden sind, stecken die Europäer heute immer noch im Lockdown und können nicht ins Sportstadion oder im Pub ein Bier trinken gehen.

Die Börsen haben den ersten Teil des Quartals in einer relativ breiten Seitwärtsbewegung abgehandelt um dann gegen Ende wieder neu Fahrt nach oben aufzunehmen. War die Stimmung anfangs Quartal eher auf der vorsichtigen Seite – nicht wenige haben die Positionen abgesichert, waren es wohl unter anderem die Ankündigungen der US-Regierung, mit immensen Paketen zur Unterstützung der Wirtschaft, was die Märkte schlussendlich wieder aufweckte. Man befindet sich nun in einer Situation, wo nebst der Tiefzinspolitik der Zentralbanken die Regierungen zusätzliche Mengen von Geld in die Märkte (und neu auch in die Realwirtschaft) leiten.

Auf der Zinsseite kamen die Anlagen unter Druck, sprich, die Renditen sind angestiegen und nähern sich wieder den Niveaus von vor der Covid-Krise an. Die Zinskurve ist jedoch steiler geworden, was eine neue Qualität darstellt. Die immensen Defizite und der aufgestaute Konsum bzw. die während dem Lockdown gesparten Gelder verlangten eine Extra-Prämie für längerfristige Anlagen aufgrund des Risikos eines Preisanstiegs (Antizipieren von Inflation). Inflationsängste als Begriff wäre etwas hoch gegriffen, doch das Thema eines Teuerungsschubs ist angekommen. Auf der anderen Seite machen die Käufe der Nationalbanken bereits einen guten Teil der Nachfrage bei Anleihen aus – der Markt ist somit relativ ausgetrocknet mit der gegebenen Nachfrage (auch aufgrund von Regulatorien oder einfach Anlagenrichtlinien) besteht weiter auch Druck nach unten bei den Renditen.

Das Gold setzte seine Konsolidierung fort, welche bereits im letzten Quartal 2020 eingeleitet worden ist. Rohstoffe hingegen haben höher notiert, was auch der Diskussion über ein mögliches Aufkommen von Inflation geschuldet sein dürfte. Der US-Dollar hat sich abgeschwächt, erheblich gegenüber dem JPY und auch CNY, was im Zusammenhang mit den steigenden US-Zinsen wiederum Fragen bezüglich der Verfassung der Wirtschaft aufwirft. Wo in der Konstellation unter Präsident Trump US-Dollars vermehrt „zu Hause“ gebraucht worden sind – ein Sog zurück nach Hause, was z.B. den ausländischen Dollar-Schuldnern das Leben schwer gemacht hat – ist noch unklar, ob unter Präsident Biden die Nachfrage von Kapital nach Investitionen ebenso im grösseren Ausmass in den USA passieren wird. Zuguterletzt haben auch Kryptowährungen von sich Reden gemacht, allen voran Bitcoin. Eine relativ leichte Assetclass mit vielversprechender Ausgangslage (BTC ist wie aktuell vereinbart limitiert auf 21 Mio. Stück) trifft auf günstiges Geld gepaart mit einer gewissen Sorglosigkeit: Eine übergrosse Nachfrage treibt die Kurse nach oben. Einen Ertrag gibt es unmittelbar nicht. Für uns ist BTC eine Möglichkeit zu Diversifizieren, im überschaubaren Rahmen und aber auch ein Indikator hinsichtlich der Verfassung des Gesamtmarktes. Teil davon sind auch die anderen Coins, das „decentralized finance“, kurz DeFi, welches seit Mitte 2020 von sich Reden macht.

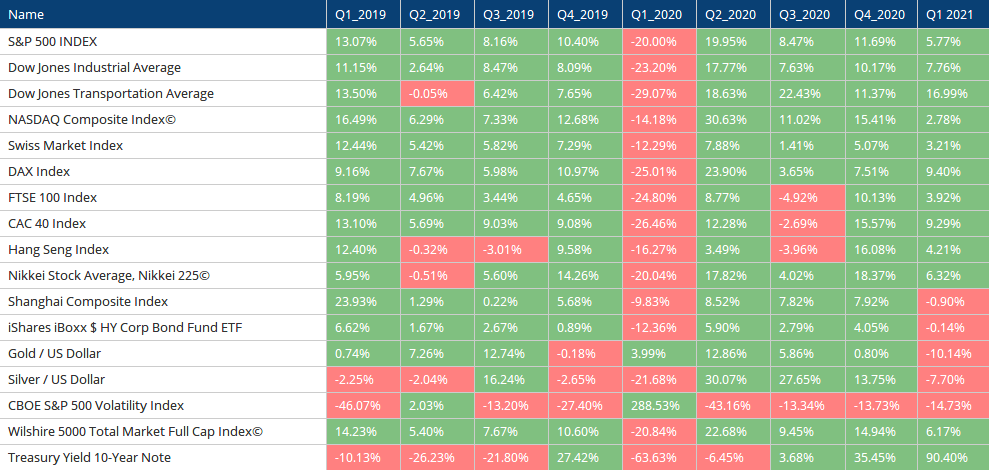

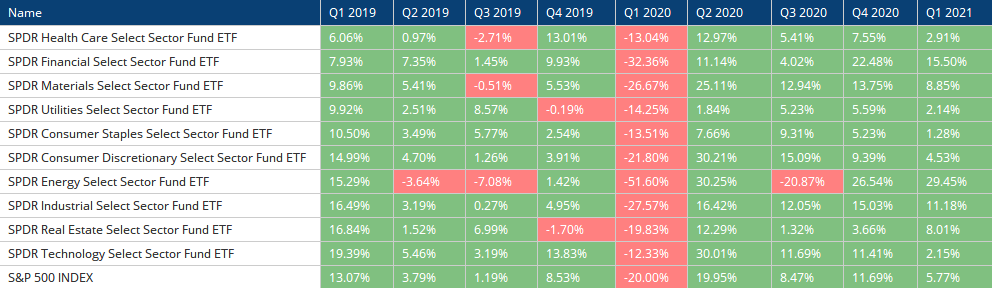

Bei den Sektoren schwang einmal mehr, wie im letzten Quartal, der Energie-Sektor oben aus. Die Finanzen konnten ebenso den Anstieg vom Vorquartal fortsetzen und dürften weiter von der steiler werdenden Zinskurve profitiert haben. Insgesamt konnten alle Sektoren das Quartal höher bewertet abschliessen.

Mit der grossartig angelegten Rettungsaktion von Zentralbanken und Regierungen sind die Märkte gewissermassen mit zwei Krücken unterwegs. Die Kritik an solchen Rettungsaktionen wird immer weniger. Wenn auch noch nicht zwingend heute, türmt sich die Gefahr einer gewissen Hybris auf.

Heute im Fokus

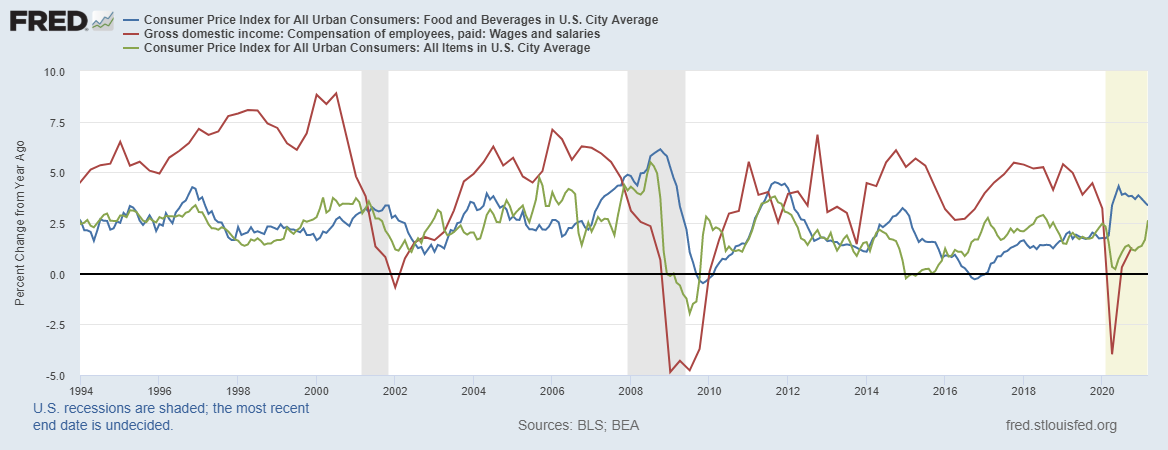

Die Frage, die sich derzeit vielen Marktteilnehmern stellt, ist, ob die Inflation zurück ist. Nach Jahren von deflationären Tendenzen, deutet einiges darauf hin, dass eine Trendwende im Raum steht. Wir meinten, dass die deflationären Kräfte, welche das Geschehen in den letzten doch rund dreissig Jahren mitbestimmt haben, immer noch wirken. So zum Beispiel die Globalisierung, welche mit Präsident Biden wiederbelebt wird und Druck nach unten auf das Lohnwachstum in der westlichen Welt ausübt. Aber auch Tendenzen in der Demografie oder hin zur Automatisierung (Technologie) dürften weiter ihren Beitrag leisten. Kommen hinzu die unmittelbaren Gegebenheiten mit der Covid-Situation, wo Wertschöpfungs- und Lieferketten unterbrochen oder gestört worden sind und auch die Produktivität gelitten hat. Sollten wir demnächst zurückkehren in die (neue) Normalität, dürfte die Rückkehr die Wiederherstellung der Lieferketten wieder helfen, die Preise im Zaun zu halten, ein Anstieg der Produktivität gewissen Druck bei den Löhnen aufrechterhalten können (zumindest voraussehbar). Auf der anderen Seite gelangt mit den Unterstützungsgeldern von Regierungen neu viel Geld direkt in die reale Wirtschaft. Das ist eine Qualität mit Ausmass, welche zuvor mit dem Zentralbankgeld nicht so passiert ist. Mit Zentralbankreserven alleine kann sich direkt kein Bürger etwas kaufen – wie in diesen Zeilen früher bereits beschrieben worden ist, jedoch kommt via Übersetzungskräften das Geld ein Stück weit in Umlauf (man fühlt sich reicher, wenn die Aktien oder Immobilien ansteigen und gönnt sich eher etwas etc.). Und wenn in der Politik ein Land damit anfängt (und grad noch die USA) dann könnte es schwierig werden, von diesem Pfad wegzukommen. Ein Trend hin zu höheren Preisen und höheren Zinsen ist eine reelle Möglichkeit – die Inflation könnte aufkeimen, zumindest kurzfristig. Mittel- oder längerfristig dürfte das Wachstum aufgrund der hohen Schulden leiden, was wiederum Druck auf die Preisentwicklung (nach unten) verursachen könnte. Die Geschichte lehrt uns: bei hohen Schulden im Verhältnis zum Bruttosozialprodukt, wie z.B. in den 2oer-Jahren des letzten Jahrhunderts oder nach der Finanzkrise 2008/09 folgte eine deflationäre oder disinflationäre Zeit.

Die Zentralbanken haben signalisiert die Leitzinsen auf absehbare Zeit tief zu halten. Selbst ein Überschiessen über die Inflationszielgrösse (2%) würde noch kein Eingreifen nach sich ziehen – denn man wünscht eine nachhaltig höhere Inflation, weg von der Nullschwelle. So lautet die Definition neu: Die Inflation soll im Durchschnitt im Bereich der Zielgrösse liegen, wodurch auch Messungen von über 2% toleriert werden können (unten eine Nachricht der Bank of England – die EZB und die US-Fed teilen diese Ansicht).

Stellt sich nun die Frage, wie denn die Zentralbanken die Inflation messen. Verschiedentlich ist zu verstehen gegeben worden, dass zum Beispiel die Energiekosten oder Lebensmittel als transitorisch betrachtet werden. Will heissen, die Zentralbanken können darüber hinwegschauen. Einiges deutet darauf hin, dass das Lohnwachstum die entscheidende Grösse ist. Schliesslich hat die US-Notenbank nebst dem Mandat der Preisstabilität auch jenes zur Erreichung der Vollbeschäftigung. Zusammengefasst scheint das Verständnis zu lauten, dass die Inflation nachhaltig sich von den aktuellen tiefen Niveaus lösen sollte und dies erst überzeugt, wenn dann auch die Löhne steigen.

Da es sich bei der Inflation auch (und manche meinen, vor allem) um ein psychologisches Phänomen handelt, wird es umso schwieriger sein, den Wendepunkt herauslesen oder vorsehen zu können. Eine gewisse Umschichtung bei den Anlagen kann dennoch Sinn machen, deuten doch verschiedene Zyklen auf einen Wechsel des Marktregimes hin (wenn auch hier der richtige Zeitpunkt kaum zu treffen ist).

Markttechnik

Die Märkte befinden sich weiter im Aufwärtstrend, wenn auch in der letzten Phase dieser Hausse. Diese letzte Phase kann sich jedoch gut und gerne noch etwas in die Länge ziehen. Wann die Trendwende kommt, ist – wie immer – schwer vorauszusagen.

Der Deutsche Aktienindex DAX zeigt im Wochenchart einen Ausbruch nach oben, wenn auch bereits im leicht überkauften Bereich.

Entscheidend bis Jahresende dürfte die Entwicklung bei den Zinsen sein.

Anbei ein Chart, welcher die Rendite der 10-jährigen US-Staatsanleihe im Vergleich mit dem Goldpreis in USD (invers) darstellt. Interessant zu sehen sein wird, ob die Zinsen weiter ansteigen werden oder ob diese zurückfallen in den alten Trend.

Der US-Dollar steht gewissermassen vor einer ähnlichen Frage, ob sich der langfristige Abwärtstrend fortsetzt oder ob wir eine Trendwende gesehen haben (auch im Index gegenüber den handelsgewichteten Währungen). Seit der Finanzkrise 2008/09 konnte sich der US-Dollar vom unmittelbaren Abwärtstrend lösen und befindet sich nun am oberen Ende des übergeordneten Trends.

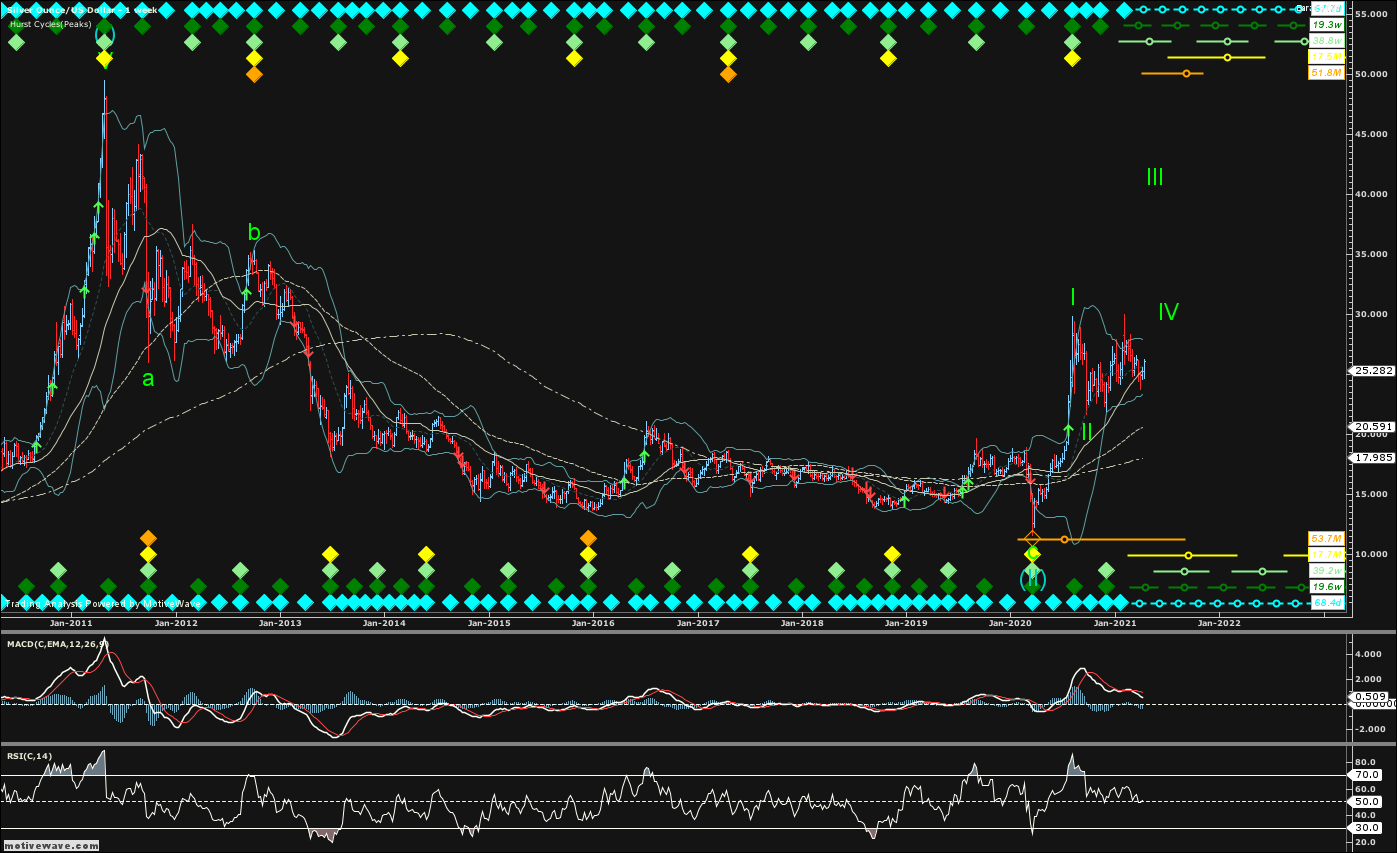

Die Entwicklung des Goldkurses zeigt eine wahrscheinliche Fortsetzung der Konsolidierung auf, auch wenn kurzfristig eine Gegenbewegung nach oben nicht überraschen sollte. Silber hingegen so meinen wir könnte in der Tendenz noch zulegen.

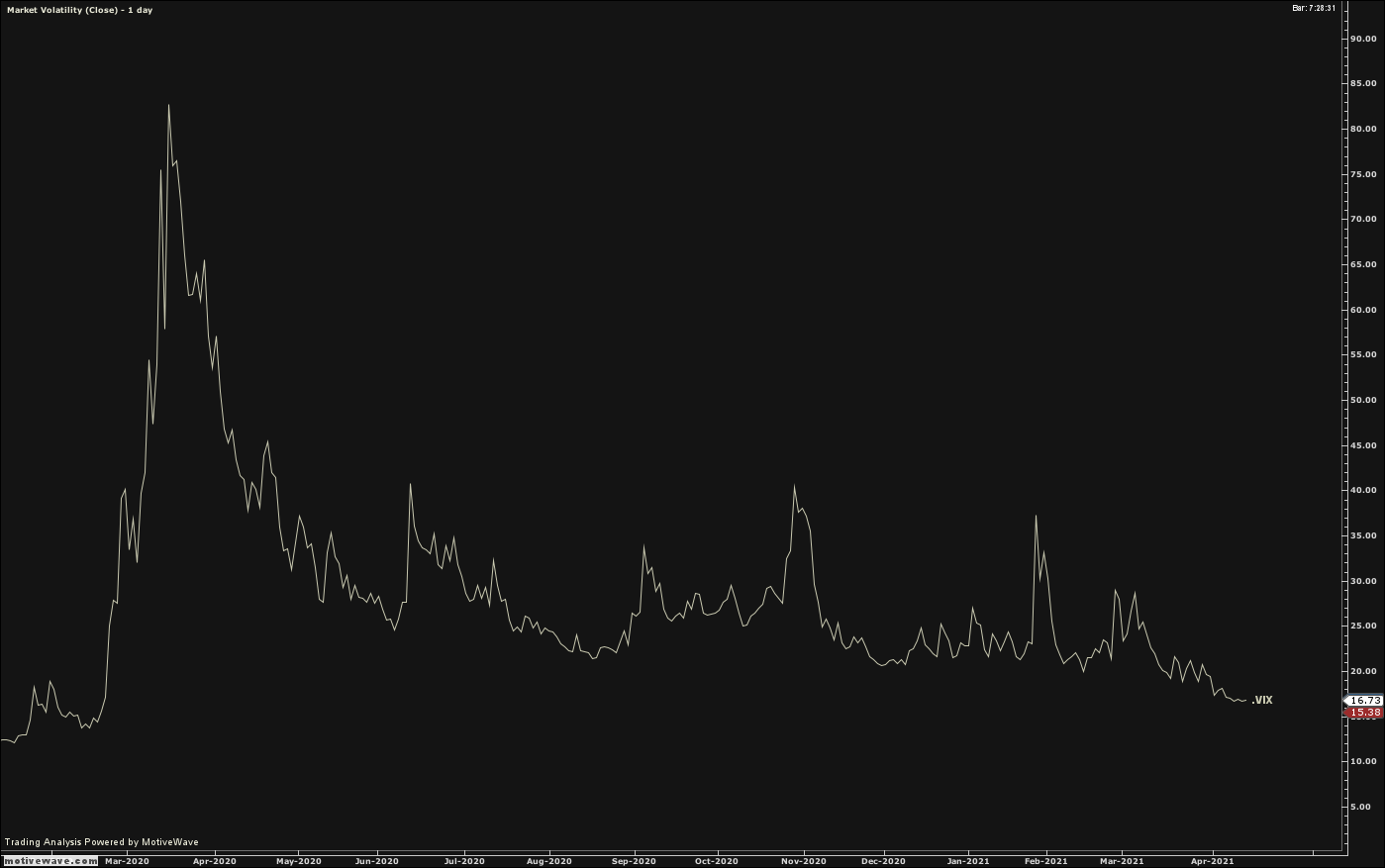

Der Volatilitätsindex ist inzwischen getreu der Marktstimmung auf tiefe Niveaus zurückgekehrt, wobei hier noch Potential auch nach unten möglich ist, sollte dank der unglaublichen Geldmengen eine gewisse Unbekümmertheit wieder dominieren.

Ausblick

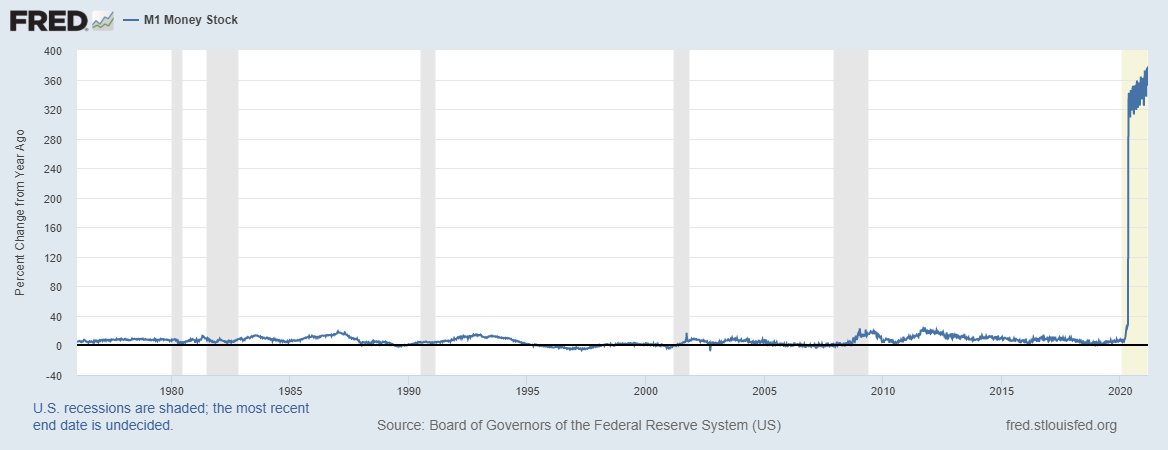

Das kommende Quartal verspricht ein Umfeld, das beinah nicht besser sein könnte – zumindest für die Märkte und kurzfristig gedacht. Dass längerfristig die Rechnung nicht aufgeht, liegt auf der Hand. Es ist nicht so, dass die Menschheit nicht schon früher auf die Idee gekommen wäre, via Gelddruck Probleme zu lösen. Die Märkte werden überschwemmt mit Geld. Die Geldmenge M1 (Notenbankgeld) ist innert Jahresfrist um weit über 300% gestiegen.

Die Zinsen sind noch tief (genug), die Regierungen stützen wo sie können, die Impfkampagne gewinnt an Fahrt und die Bevölkerung ist Covid-müde, was den Druck erhöht, die Lockdowns auch bei nicht tiefen Fallzahlen zu lockern. Ob die Wirtschaft jedoch zurück zur alten Normalität findet und somit auch das Wachstum sich wieder einstellt, kann bezweifelt werden. Zumindest ist es schwer zu sehen, dass die Mittelklasse in absehbarer Zukunft bessere Aussichten erhält. Dass die Regierungen auf Teufel komm raus weiter Geld ausgeben allein wird nicht genügen. Im Gegenteil. Die Zinsen würden weiter ansteigen, wenn die Defizite zu hoch sind und das Vertrauen schwindet (wenn auch nicht zwingend für die Staatsanleihen und reduziert für andere Anleihen, wenn die Zentralbanken die Märkte stützen). Mit steigenden Zinsen würde die Volatilität wieder einkehren. Die Aktienmärkte können ein gewisses Mass aushalten – historisch gesehen ist eine Inflation von rund 2% sogar fast optimal, steigt die Teuerung jedoch weiter an, leiden i.d.R. auch die Aktien. Dies muss noch nicht im anstehenden Quartal passieren. Die Märkte können noch eine gute Strecke wie bis anhin weitergehen. Mit zwei Krücken – eine der Zentralbank und neu der Unterstützung via Fiskalpolitik – kommt man voran, wenn auch weniger sportlich.

Die Portfolios sollten eine potentiell fragiler werdende Welt berücksichtigen. Nebst einem gewissen Ausmass von Diversifikation gibt es inzwischen wieder Anlagen, die eine Trendwende versprechen und günstige Einstiegschancen bieten. Interessant zu sehen sein wird, wie sich der Goldkurs und die Rohstoffe verhalten. Beide könnten auch im Szenario einer zunehmenden Inflation Boden gut machen oder zumindest Wert erhaltend wirken. Bei den Aktien ist zu erwarten, dass die defensiveren Titel die Aufholjagd zu den Wachstumstitel weiterführen. Dies, nachdem erstere seit rund 2018 in einer Korrektur steckten welche im Sommer letzten Jahres voraussichtlich beendet worden ist. Sollten die Nominalzinsen weiter ansteigen, so ist es schon fast ein Fakt, dass die realen Zinsen negativ bleiben dürften. Zwischen 1945 und 1951 sah man in den USA ebenfalls eine Politik der kontrollierten Zinskurve, wo die Notenbank 10-jährige Staatsanleihen aufgekauft hat, um die Rendite bei 2.1% zu halten. Die Wirtschaft wuchs stärker als die Rendite (der Schulden) und die Staatsverschuldung reduzierte sich über die Jahre von 110% auf rund einen Viertel des Ausgangwertes. Sparbücher und Portfolios mit Anleihen waren die Verlierer. Sachwerte mit Einkommenspotential – wenn bei einem guten Preis akquiriert – waren die bessere Wahl – wie heute auch. Wie stark die Inflation diesmal ausfällt, ob es nur eine zwischenzeitliche Erscheinung sein wird und die deflationären Kräfte bald wieder Überhand gewinnen, sollte sich demnächst zeigen.

“Inflation is taxation without legislation.” Milton Friedman

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar