EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

05. Oktober 2021

“Wellenbrecher”. Mit ansteigender Inflation geraten die Märkte ins Stocken. Auch nehmen die Märkte ein Stück weit das Zepter wieder in die eigene Hand, wo die Zentralbanken doch bemüht sind, die Zinskurve unter Kontrolle zu halten. Ob die Zinsen im Trend weiter ansteigen oder dann eben doch nicht, beides könnte sich hin zu einem Abebben der Kreditschöpfung auswirken. Steigen die Zinsen, wird es für viele Schuldner ungemütlich, sinken die Zinsen, schrumpft der „Margin of Error“ für kreditschöpfende Banken und Kredite werden selektiver vergeben. Wellen brechen, wenn die Höhe 1/7 der Länge erreicht hat. Schuldenberge bauen sich ebenfalls auf und werden auf die eine oder andere Art wieder abgebaut. Ob wir nahe einem solchen Geschehnis sind, wird sich zeigen.

Marktrückblick

Das dritte Quartal setzte gewissermassen fort, was das zweite Quartal angefangen hat: Die Konsolidierung dauert an. Soweit zum vordergründigen Geschehen, abgelesen an der Preisentwicklung, bei Aktien, aber auch bei Rohstoffen oder im grossen Bild betrachtet bei den Zinsen. Die Inflation ist in aller Munde bei den Marktkommentatoren und es hat sich gewissermassen die Sichtweise etabliert, dass die Preisanstiege nicht nur von kurzfristiger Natur sind. Nach dem Wiederöffnen weiter Teile der globalen Wirtschaft, welche aufgrund von Zwangsschliessungen zu unterbrochenen Zuliefererketten und abgebauten Kapazitäten geführt hat, sollte der Preisanstieg vieler Produkte, Komponenten und Dienstleistungen nur von vorübergehender Natur sein – eben, bis alles wieder hochgefahren ist und funktioniert.

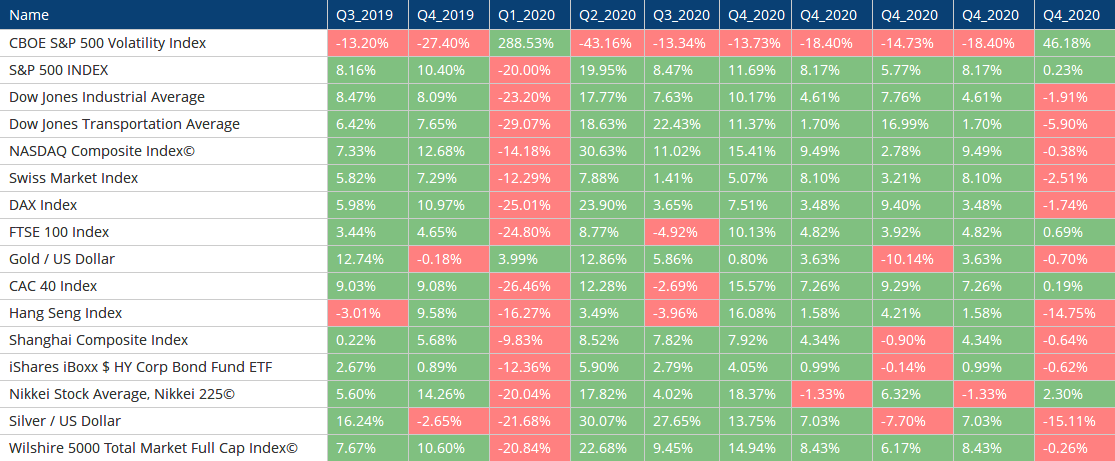

Nachdem die Aktienmärkte in der Tendenz das zweite Quartal eher am oberen Ende der Bandbreite verlassen haben, verliess man das dritte Quartal tendenziell am unteren Ende der Bandbreite. Dies lag vor allem am letzten Drittel des Quartals, oder der letzten Woche im September. Ein Gemenge von Fundamentaldaten aus der Wirtschaft, Entwicklungen bei den Covid-Zahlen – auch im Zusammenhang mit den Impfungen, plus die Hiobsbotschaft aus China rund um Evergrande, mahnte viele Anleger zur Vorsicht. So litten dann auch die chinesischen Märkte am stärksten. Kratzt man an der Fassade der präsentierten und eindrücklichen Wachstumszahlen in China, überfällt manchen schon beinah das nackte Schaudern: Fremdfinanzierung in einem Ausmass, wie wir es im Westen (noch) nicht kennen. Über 150% Schulden bei den Unternehmen, wo es z.B. in den USA 80% sind. Mit all den Unsicherheiten nahm die Schwankungsfreude zu, wie es auch der angestiegene Volatilitätsindex aufzeigt.

Bei den Sektoren gab relativ kleine Unterschiede: Alle sind in der einen oder anderen ausgeprägten Form relativ unverändert aus dem 3. Quartal gekommen. Die produzierenden Sektoren wie z.B. die Industrie litten weiter an den noch nicht intakten Zuliefererketten. Der Finanzsektor, für einmal mehr, profitierte von der leicht steileren – mit Aussicht auf noch steiler werdenden – Zinskurve.

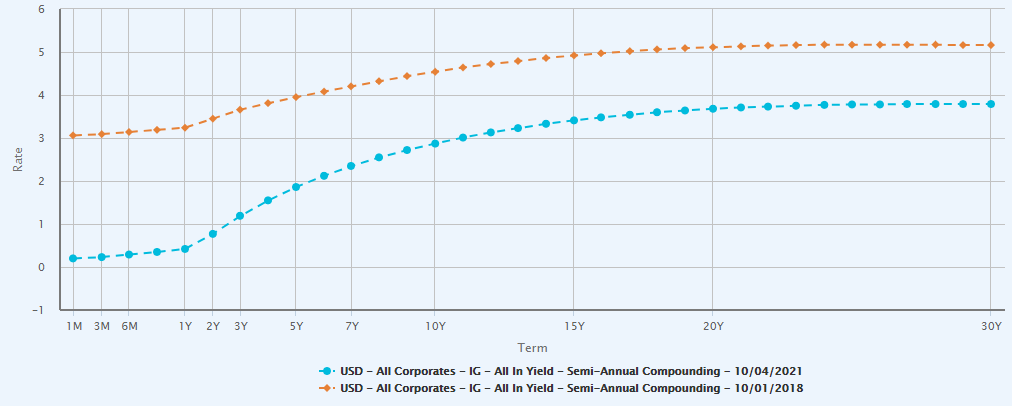

Bei den Zinsen zeigte sich ein neues Aufbäumen der Renditen. Nach dem jüngsten Hoch vom März dieses Jahres konsolidierten die Renditen und nehmen nun einen neuen Anlauf in Richtung Levels von vor dem Viruseinschlag.

Die Steilheit der Zinskurve hat sich im dritten Quartal einigermassen unverändert gezeigt, nachdem sie seit der Covid-Korrektur zugenommen hat.

Mit der Evergrande-Krise zeigt sich, dass auch in Zeiten, wo die Modern Monetary Theory propagiert wird, doch eine Art physikalischer Gesetze auch im Finanzbereich existieren: Schulden müssen entweder refinanziert (dafür braucht es auch genügend Liquidität) oder zurückbezahlt werden. Sonst droht der Konkurs mit Verlusten bei den Gläubigern. Oder eben, die Schulden werden weg-inflationiert.

Bei den Währungen und Rohstoffen zeigte sich ein stärkerer USD, so auch gegenüber dem Yen. Vom Geldstrom aus den grossen Währungspools ausgesehen spricht ein schwacher Yen (carry-trade) eher für intakte Investitionsaktivitäten, sprich, das Zutrauen scheint nicht gross beschädigt zu sein.

Beim Gold könnte man sagen, es zeigte sich wiederum die negative Korrelation gegenüber der Entwicklung bei den Zinsen. Wobei das Gold aber auch als undurchsichtiger Markt bekannt ist mit einem zeitweiligen Eigenleben. Man hat es einfach im Safe oder im Portfolio, als eine Art Versicherung oder Beruhigungspille – denn ultimativ hat es noch immer seinen Wert bewiesen.

Im Bereich der Kryptowährungen – welche seit rund einem Jahr auch von namhaften Investoren als neue Anlageklasse wahrgenommen wird – gab es entgegen der allgemeinen Entwicklung einen weiteren Ausbruch nach oben. Mehr noch waren nebst den inzwischen bekannten Coins wie Bitcoin oder Ether/Ethereum die NFTs (non fungible token) ein Thema. Im Prinzip handelt es sich dabei um eine Art „smart contract“, will heissen ein Protokoll, welches bestimmte Dinge tun kann. So kann man z.B. ein bestimmtes Bild speichern und diese Bilddatei dann via NFT auf der Blockchain speichern. Solche Bilder können dann auch Rechte mit sich bringen wie z.B. eine Clubmitgliedschaft etc. Wir meinen, es handelt sich bei dieser noch jungen Geschichte um eine Art „honeymoon“-Phase: man ist fasziniert vom neuen, und wie wenn man sich verliebt, sieht man nur rosarot (man weiss noch nichts von der Schwiegermutter und anderen möglichen Herausforderungen). Auch ist im Bereich der Kryptowährungen viel Geld verdient worden, wodurch die Beteiligten über viel Geld verfügen und es entsprechend, vielleicht auch etwas unkritisch, ausgeben. Nichts desto trotz, ganz wertlos ist die Geschichte nicht, die Frage die stellt ist wohl viel mehr: wo liegt der Wert, wo ist der Preis zu hoch?

Im Fokus

Das Evergrande-Debakel führt einem dies wieder vor Augen. Nach grossem Zutrauen in die chinesische Wachstumsgeschichte wird für einmal wieder die andere Seite der Medaille aufgezeigt: Das übermässige Wachstum innert relativ kurzer Zeit konnte nur aufgrund von – wie wir jetzt wieder sehen – relativ hoher Verschuldung erkauft werden. Auch bei uns im Westen zeigt sich diese Tendenz, jedoch stehen wir auch dank unserer Strukturen mit einem mehr oder weniger freien Markt und sogenannten „checks and balances“ immerhin noch etwas besser da. Doch in der Richtung bewegen wir uns gleich. Es stellt sich die Frage, wann und wie die Situation bereinigt wird. Wird es durch höhere Zinsen geschehen, z.B. wenn die Inflation anzieht und es schwieriger wird zu refinanzieren? Oder rutschen die Zinsen wieder ab in Richtung Null oder darunter wodurch es schwieriger wird, genügend Einkommen zu generieren um die Schuldenlast bezahlten zu können? Manche meinen, wir sind aktuell auf dem Weg zu etwas Inflation bei schwachem Wachstum. Dann zahlen die Sparer, der Mittelstand ohne grossen Besitz an Vermögenswerten. Dies wiederum dürfte zu sozialen Spannungen führen und politischen Verwerfungen. Wir sehen es nach wie ähnlich wie Robert Heinlein: TANSTAAFL („there ain’t no such thing as a free lunch“).

In Sachen Inflation erinnert die aktuelle Situation immer wieder an die Zeiten der 70er Jahren – auch wenn heute vieles anders ist (damals trat die Nachkriegsgeneration, die Baby-Boomer, ins Berufsleben ein, heute werden die selben pensioniert und die nächste grosse Generation, die Millennials, ist kleiner). Doch: Als 1973 die Inflation gemessen am CPI bei 5.3% stand, waren die US Federal Fund-Zinsen bei 6.75% (der USD hat damals gegenüber dem Gold kräftig korrigiert). Das US-Fed prognostizierte damals ein temporäres Aufflammen der Teuerung, auch der Arbeitslosenstatistik geschuldet, welche damals bei rund 5% lag mit positivem Ausblick in Richtung 4%. Folglich sollte die Inflation auf 4% zu liegen kommen – so die Modelle. Es kam anders. Im Oktober 1973 passierte der Ölschock, der Angebotsschock von damals. Rund zwei Jahre später, 1975, lag die Inflation gemessen am CPI bei rund 10%. Die Arbeitslosenrate bei 9%.

Klar war damals vieles anders. Doch gibt es mit dem Angebotsschock und einer Zentralbank, welche akademisch unterwegs ist und sich vielleicht zu sehr auf ihre Modelle verlässt, auch gewisse Parallelen. Auch findet eine rasante Ausweitung der Geldmenge statt. Gemessen an M2 – Bargeld plus Sichtguthaben und Sparguthaben, Geldmarktfondsanteilen und anderen Terminguthaben – hat die Ausweitung mit den von den Regierungen verteilten Stimulus-Geldern ein neues Ausmass erreicht.

Gleichzeitig schöpft die Zentralbank (US-Fed) via Wertpapierverkäufe an Geschäftsbanken die überflüssige Liquidität ab. Das Geld wird nicht investiert in die Wirtschaft, sondern wird an die Zentralbank quasi zurückgegeben (jeweils über Nacht, zu einem tiefen Satz verzinst).

Das Kräftemessen zwischen inflationären und dis-inflationären oder eben deflationären Kräften könnte gut in eine nächste Runde gehen. Jedoch spitzt sich die Situation weiter zu, bis wir entweder eine Geldentwertung haben oder Abschreiber auf den Schulden. Die Welle bricht, der aufgetürmten Schuldenberg bricht zusammen (oder die Luft entflieht dem Ballon).

Ausblick

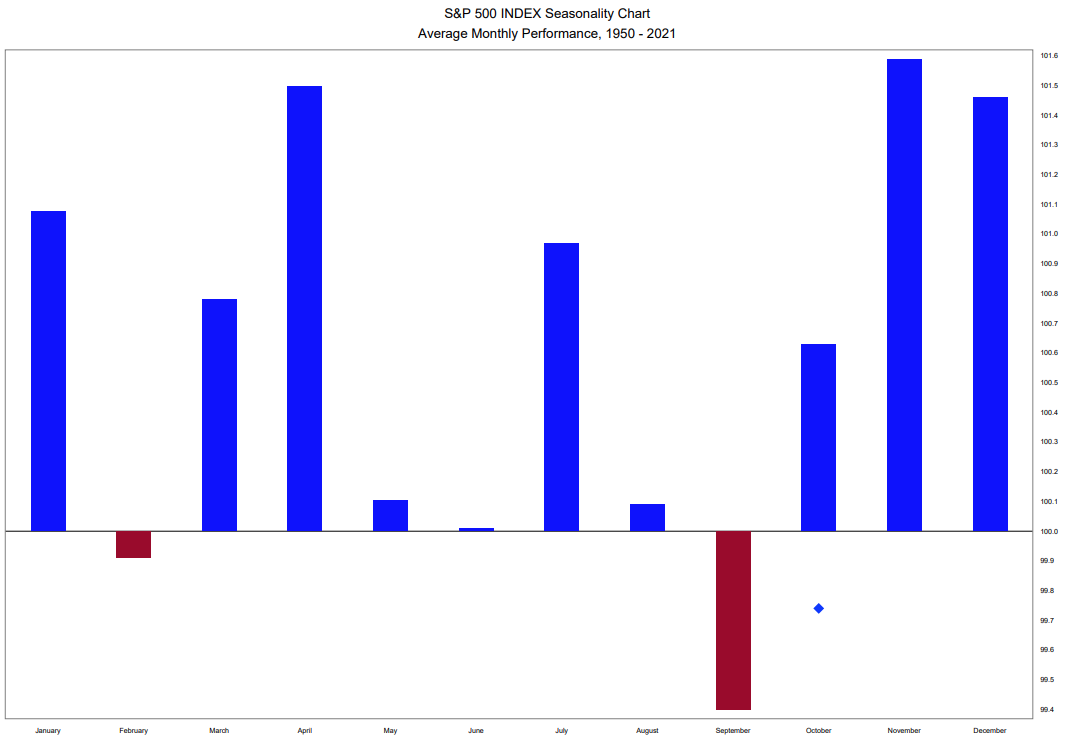

Der Oktober gilt als schwieriger Börsenmonat, passierte doch der Crash 1929 und 1987 in diesem Monat, wie auch der Minicrash von 1989 mit dem Beginn des ersten Golfkrieges oder mit der Asienkrise von 1997. Doch statistisch gesehen ist der September der schwächste Monat für die Börsen.

Die im September dieses Jahr eingeläutete Korrektur ist die an der Anzahl Tage gemessen längste andauernde seit dem Virus-Crash im März 2020. Doch gemessen am Kursverlust hält sich alles (noch) in Grenzen. Zwar hat man sich auf Quartalsende wichtigen Unterstützungslinien genähert oder diese zum Teil bereits unterschritten – oder zumindest geritzt (intraday), doch wird sich im Oktober zuerst zeigen müssen, ob es zu einem – eben doch wieder – schlechten oder gar Schreckensmonat wird. Die anstehenden Wirtschaftsdaten werden nochmals ein paar Farbtupfer mehr abgeben, damit man sich ein besseres Bild malen kann. Die Gretchenfrage bleibt: Sehen wir eine Korrektur oder eine Trendwende? Die Zukunft bleibt ungewiss, Szenarien hingegen kann man sich ausmalen. Die Hauptreiber der Börsenhausse bleiben unseren Erachtens bestehen: Geld ist günstig zu haben, die Zinsen sind tief, es gibt einen Anlagenotstand. Nimmt die Zinswende Fahrt auf und steigen die Zinsen in Richtung der Niveaus vom Oktober 2018, könnte sich spätestens dann ein Regimewechsel abzeichnen. Aktuell bleibt abzuwarten wie sich die Situation auf der Angebotsseite der Wirtschaft entwickelt, oder dann eben auch auf der Nachfrageseite. Je nach dem auch wie sich die Covid-Situation entwickeln wird. Ökonomen von Aberdeen Standart Investment schätzen den Schaden verursacht durch die Covid-Situation auf über 3% der globalen Wirtschaftsleistung auf längere Zeit.

Mit dem abgebremsten Wachstum und der ansteigenden Teuerung macht wiederum das Szenario einer Stagflation die Runde. Die Zentralbanken scheinen nicht mehr viel tun zu können. Auch gibt es bereits Stimmen, die aufrufen nicht mehr am langen Ende der Zinskurve Anleihen aufzukaufen. Denn die tiefen Zinsen benachteiligen die Lohnempfänger, welche nicht vom Wertanstieg der Vermögenswerte profitieren, und auf Zinseinkommen für die Altersvorsorge angewiesen sind. Ob die Situation bereits reif genug ist für eine Trendwende steht für uns noch offen. Wir befürchten jedoch, dass mit dem Verlauf der Zeit eine Kehrtwende immer wahrscheinlicher wird. Ähnlich einer Welle, welche sich auftürmt, um dann wieder in sich einzubrechen.

“Es ist besser ungefähr recht zu haben, als sich tödlich zu irren.” Warren Buffett

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar