EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

09. Januar 2022

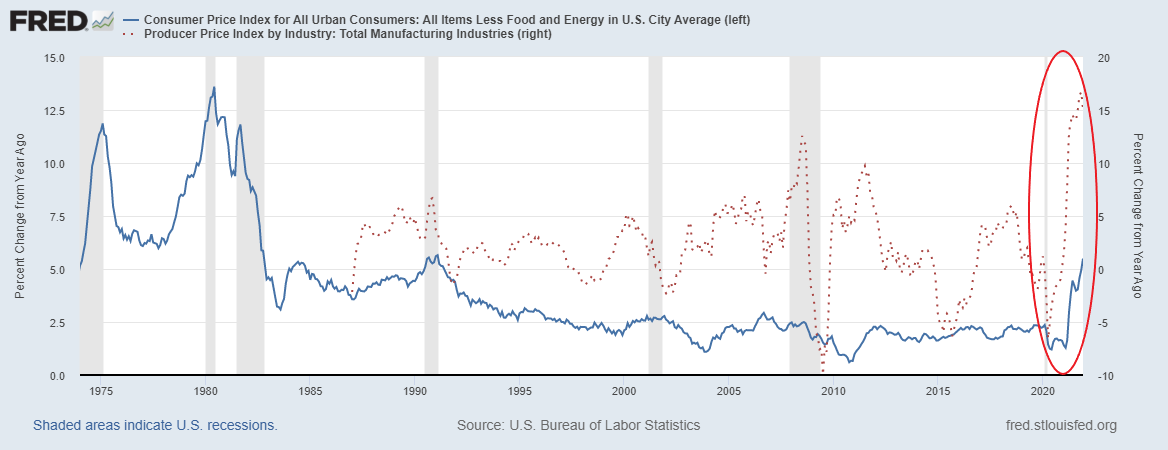

“D-Time”. Auf Jahresende hin präsentiert sich ein Ausblick, wo die Inflation eine prominente Stellung einnimmt. Politiker weltweit haben merklich mehr zu Sagen als vor der Pandemie: Lockdowns und Quarantäne-Vorschriften führt zur Verknappung des Angebots und gleichzeitig werden durch Sozialwerke und Stimulus-Programme die Geldmenge nicht entsprechend verknappt, sondern gar ausgeweitet. Kommt hinzu die Massnahmen bezüglich Klimawandel, was die Energie verteuert und weiter zur Teuerung beiträgt. Die Zentralbanken geraten in Zugzwang und sprechen von Gegenmassnahmen. Den Börsen würde dadurch Kapital entzogen und entsprechend breitet sich Nervosität aus. Wir befinden uns in einer Zeit der Entscheidung – geraten wir in Richtung administrierter Märkte oder finden wir zurück zur freien Marktwirtschaft.

Marktrückblick

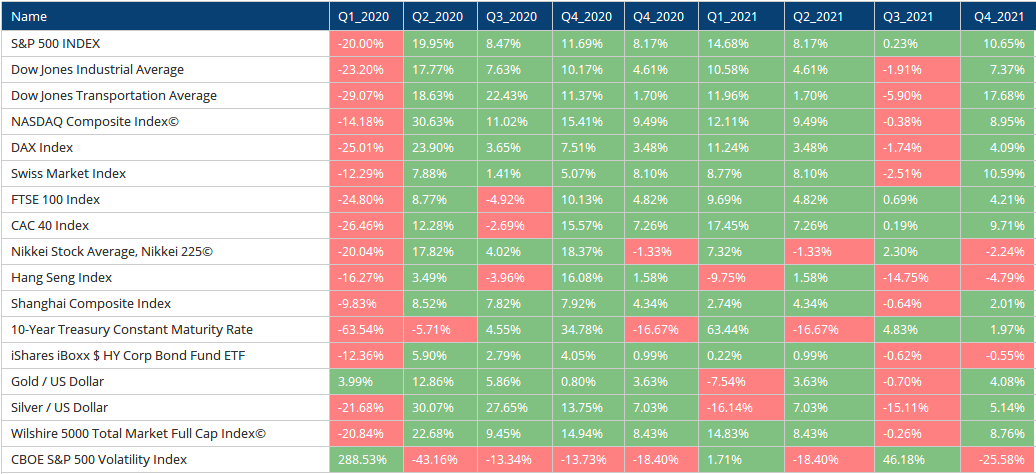

Die Märkte konnten im vierten Quartal unter dem Strich ein freundliches Bild hinterlassen. Zwischenzeitlich sah dies anders aus: Im November schwankte das Sentiment und die Anleger zeigten sich risikoavers. Seither bewegen sich die Märkte in einer Seitwärtsbewegung, wo gegen Jahresende hin zum Teil ein Ausbruch nach oben zustande gekommen ist. Die defensiveren Titel konnten dabei etwas an Terrain gegenüber den zyklischen Werten – zum Teil auch gegenüber den Wachstumstiteln, wobei hier gegen Jahresende hin eine starke Erholung eingesetzt hat, vornehmlich bei den US-Tech-Titeln. Die asiatischen Märkte standen etwas mehr unter Druck und schlossen zum Teil noch leicht im Minus. Die Volatilität brach analog zur angespannten Situation im November zu Höchstwerten auf, wie wir sie zuletzt im März 2020 gesehen haben, senkte sich dann aber wieder auf behutsamere Pegel von unter 20 per Jahresende (gemessen am US-amerikanischen S&P500 Index).

Nachdem die Aktienmärkte in der Tendenz das zweite Quartal eher am oberen Ende der Bandbreite verlassen haben, verliess man das dritte Quartal tendenziell am unteren Ende der Bandbreite.

Bei den Zinsen und Kapitalmärkten sieht man einen leichten Anstieg bei den kurzen und umso mehr bei den mittelfristigen Zinsen. Die 10-jährige Rendite jedoch bleibt nahezu unverändert, hat sich gar gegenüber von vor einem Jahr etwas gesenkt. Auch die Steilheit der Kurve ist gegenüber von vor einem Jahr etwas flacher geworden.

Generell kann gesagt werden, dass die Kapitalmärkte widersprüchlich zur allgemeinen Wahrnehmung keine nachhaltige Inflation sehen. Die Inflations-adjustierten Renditen zeigen eine nur minimale Erhöhung gegenüber von vor einem Jahr, jedoch eine merklich tiefere Rendite gegenüber von vor zwei Jahren.

Bei den Firmenanleihen sieht man eine gewisse Entspannung, wo die Renditen für schlechtere Schuldner leicht gesunken sind. Gegenüber der Zeit von vor der Pandemie ist die Kurve auch nicht mehr invers für diesen Sektor und generell gesehen für das letzte Quartal im Jahr 2021 in der Tendenz steiler geworden.

Der US-Dollar konnte sich von seinen Tiefs lösen und hat im Index einen Ausbruch nach oben geschafft (der Index besteht zu über der Hälfte aus dem Kurs gegenüber dem Euro, welcher Schwäche zeigte).

Das Gold hat von Anlegern einiges an Nerven abverlangt, kam es einmal mehr zu einem versuchten Ausbruch nach oben. Es blieb vorerst beim Versuch, ebenso beim Silber, welches längerfristig gesehen gegenüber dem Gold grosses Aufholpotential aufzeigt.

Bitcoin hat gewissermassen enttäuscht, kam es nicht zum erhofften, sozusagen“saisongerechten“ Jahresendrallye.

Im Fokus

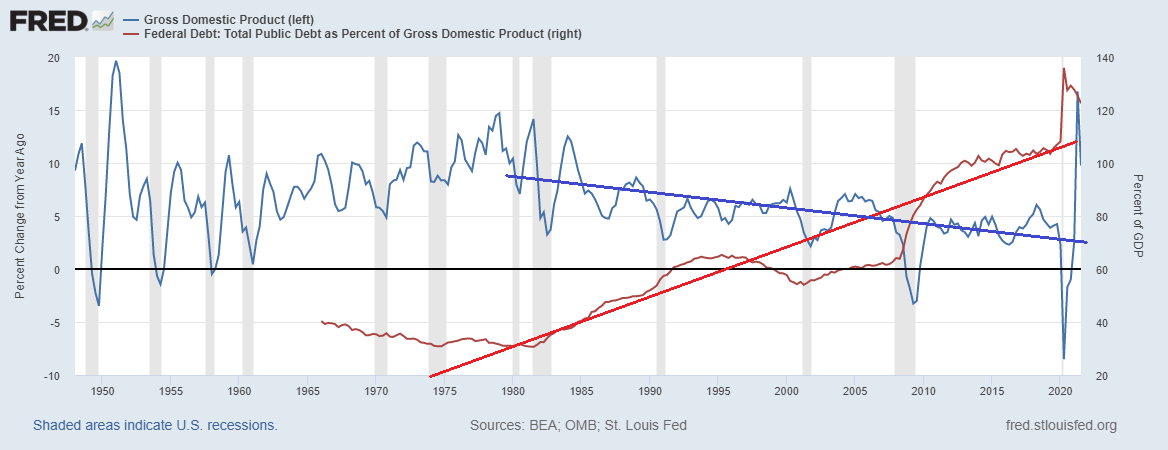

Die Jahre der Entscheidung – und es scheint, als stehen wir mitten drin. Wie bereits verschiedentlich in diesen Zeilen erwähnt, registrieren wir sich auftürmende Schuldenberge bei gleichzeitig abnehmender Wachstumsrate. Dieser Trend besteht seit Anfang der 80er-Jahre.

Die tiefen Zinsen dieser Tage sind wohl nicht allein der Zentralbanken-Politik geschuldet, aber auch dem Trend hin zu tieferen Wachstumsraten (wo zusätzlich demografische Entwicklung ein wesentlicher Faktor sein dürfte). Die Zentralbanken nehmen ihr Mandat wahr und bekämpfen den damit einhergehenden Druck auf die Preise, Disinflation, wobei die Zentralbanken kaum die Instrumente besitzen, solches effektiv zu leisten. Als Resultat sehen wir die Bilanzen der verschiedenen Zentralbanken am Expandieren und damit einhergehend ein Aufblähen von Vermögenswerten: Das Geld findet seinen Weg nicht in die produzierende Wirtschaft, wohl aber in die Finanzindustrie (Aktien, Anleihen, Kryptowährungen und NFTs, aber auch in die Kunst oder durch Hypotheken finanzierte Immobilien). Die These dabei lautet, dass bei zunehmender Schuldenlast und tiefen Zinsen die Geschäftsbanken immer mehr nur noch an solvente Schuldner Kredite vergeben mag. Die Marge für Ausfälle ist dünn.

Mit der Pandemie, den Lockdowns und weiteren Massnahmen wie Quarantänen ist die Wirtschaftsleistung beschnitten worden. Die gleichen Politiker haben jedoch, bei weniger Produktion, Ausfälle bei den Einkommen möglichst aufzufangen und mit Zutun von Stimuluspaketen Geld auszubezahlen.

Die Entscheidung dieser Jahre wird sein, ob wir einen Schuldenschnitt sehen oder – wohl wahrscheinlicher – ein langsamer «Herauswachsen» aus der Situation. Letzteres bräuchte negative Realzinsen. Sollte die Inflation sich als hartnäckig erweisen, kommen die Zentralbanken zunehmend unter Druck und müssen die Zinsen anheben (Preisstabilität als Mandat) und würgen somit die Wirtschaft ab. Dies umso mehr, als das bei steigenden Zinsen auch die Börsen unter Druck kommen: Die Finanzmärkte spielen in den von Konsumwirtschaft getriebenen, reichen Industrienationen für das Wachstum keine unwesentliche Rolle.

Ausblick

Die Börsen nehmen bekanntlich das Zeitgeschehen voraus. 2022 könnte somit das Jahr der Entscheidung an den Börsen werden. Befinden wir uns nahe dem Ende der Sackgasse, bestehend aus hohen Schulden, tiefen Zinsen und anziehender Inflation, werden die Massnahmen der Zentralbanken die Bewertungen unter Druck setzen. Die Börse korrigiert. Flacht die Inflation jedoch wieder ab, dürften wir mehr von Bestehenden sehen: Die tiefen Realzinsen stützen die Börsen und allenfalls steigen auch die Bewertungen weiter an.

Die vergangene Dekade hat einen solchen Bewertungsanstieg gebracht. Die Pandemie war eine Zäsur, wo die Wirtschaft übermässig eingebrochen ist und die Schulden nochmals erhöht hat. Das Thema der Refinanzierung bleibt bestehen und hängt wie ein Damoklesschwert über den Bewertungen (fremdfinanzierte Vermögenswerte).

Für Anleger dürfte vorerst die Wahl limitiert sein: die Zinsen werden auch nach dem prognostizierten Zinsanstieg tief sein und das Geld fliesst in Risikoanlagen. Bei drohender Kurskorrektur empfehlen sich weiterhin Anlagen mit möglichst solidem Ertragspotential.

“Es ist besser ungefähr recht zu haben, als sich tödlich zu irren.” Warren Buffett

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar