EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

08. April 2022

“Zäsur”. Der Konflikt zwischen dem Westen und Russland reiht sich ein in die Entwicklung der vergangenen Jahre: Die Versorgung mit wichtigen Rohstoffen verteuert und verknappt sich, zusammen mit den Kapazitätsengpässen aufgrund Pandemie treibt dies die Teuerung weiter in die Höhe. Die vom Konsum getriebene Wirtschaft im Westen gerät in Bedrängnis, die Margen der Betriebe ebenso. Die Börsenbewertungen müssten in der Konsequenz korrigieren: Die Teuerung lässt das Zinsniveau ansteigen und vielmehr könnten die getroffenen Sanktionen den Stand des US-Dollar als Weltreservewährung in Frage stellen. Das Gefüge der Weltwirtschaft gerät weiter ins Wanken.

Marktrückblick

Mit Jahresbeginn stand der Aufmarsch russischer Truppen im Grenzgebiet zur Ukraine im Fokus. Dazu kamen die erwarteten Zinserhöhungen im Verlaufe des Jahres – bis zu 10 Heraufstufungen wurden erwartet. Entsprechend zurückhaltend verhielten sich die Märkte im Verlauf des ersten Quartals. Bis zum Einmarsch der russischen Truppen in die Ukraine: es kam zum Einbruch der Kurse. Diese konnten sich jedoch auffangen und alsbald wieder ein Stück weit erholen. Bis zum Quartalsende ist technisch gesehen jedoch immer noch der Abwärtstrend bzw. eine Korrektur intakt. Der übergeordnete Aufwärtstrend besteht weiterhin.

Die amerikanischen Märkte litten am wenigsten, die europäischen, aber auch der chinesische Markt korrigierte stärker. Das Gold konnte reüssieren, wenn auch weniger als von manchen erhofft oder erwartet. Nichtdestotrotz zeigte Gold seine Qualität in unsicheren Zeiten. Im Vergleich zu den Renditen tat sich ein «Spread» auf, wo historisch gesehen die Zinsen sinken oder dann das Gold an Wert verlieren müsste.

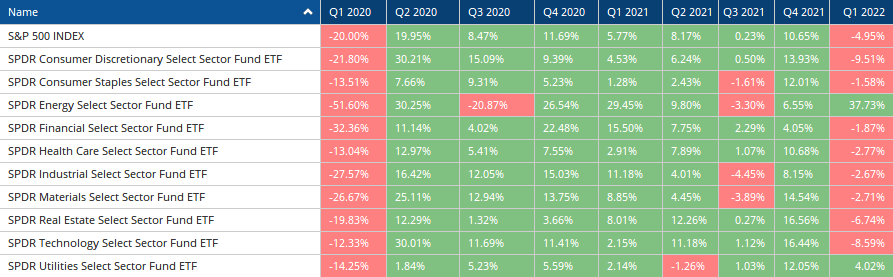

Bei den Sektoren profitierte primär die Energiesparte. Jedoch zeichnete sich die relative Stärke in diesem Sektor bereits im vergangenen Jahr ab.

Bei den Zinsen verflachte sich mit den erwarteten Erhöhungen über das Jahr die Kurve. Der siebenjährige Zins bei den US-amerikanischen Staatsanleihen hat jüngst sogar den zehnjährigen übertroffen – eine Inversion, welche historisch gesehen nicht viel Gutes bringt.

Vieles deutet auf eine bevorstehende Rezession hin. Zudem verharrt das Zinsniveau immer noch nahe den Tiefständen. Vor allem die länger laufenden Zinsen stiegen relativ wenig an, was darauf hindeutet, dass die Märkte vorab Zinserhöhungen erwarten, danach jedoch wieder Zinssenkungen sehen.

Auf der Währungsseite fiel der US-Dollar auf, welcher an Stärke gewann. Der Yen brach förmlich ein, nachdem dieser bereits vor Jahresfrist eine Trendumkehr hin zur Schwäche vollzog.

Bitcoin hat nicht stark auf die Ereignisse reagiert, konnte jedoch seine Konsolidierungsphase mit Hang zur Stärke fortsetzen. Auf der Blockchain zeigte sich, dass die Adressen mit langen Haltefristen eher wieder zugekauft haben, was historisch gesehen ein positives Zeichen ist.

Im Fokus

Mit dem Einmarsch der Russen in die Ukraine geriet das Gefüge der Märkte ins Wanken. Doch wie bei einem Vor-Beben, entlud sich zunächst die über Jahre aufgebaute Spannung. Es dürfte weitere Ungemach folgen – vor allem wirtschaftlich und auf politischer und gesellschaftlicher Ebene. Natürlich bleibt zu hoffen, dass die militärische Situation nicht eskaliert. Wo manch einer sich überrascht zeigte, ab dem Überfall auf einen souveränen Staat, wachen wir auf in einer Welt der Realität, wo Staaten ihre Interessen durchsetzen, wenn nötig, mit militärischen Mittel. Die als Folge des Überfalls vom Westen gesprochenen Sanktionen teilen die Welt in Gut und Böse – ein Team USA gegen den Rest – ein. Etwas mehr als 30 Länder mit kumulierten etwas unter 50% der globalen Wirtschaftsleistung haben Sanktionen gegenüber Russland gesprochen.

Der Rest hält sich mehr oder weniger zurück. Russland rückt näher an China und verabschiedet sich von Europa und der westlichen Welt, wo wir doch so viel gemeinsam haben. Die Sanktionen ziehen Kreise und andere, auch aufstrebende Staaten wie Indien z.B. werden die Situation genau beobachten. Neue Bündnisse könnten entstehen. Auch wird man sich überlegen, wie Reserven angelegt werden sollen, denn die Finanzwelt (inklusive dem Swift-System) wird gewissermassen als Waffe eingesetzt, Guthaben eingefroren. Russland hat bereits seit den Sanktionen von 2014 die Goldreserven gegenüber dem US-Dollar ausgebaut und seine Währung nun faktisch ans Geld gebunden mit der Ankündigung, für 5000 Rubel 1 Gramm Gold bei der Zentralbank eintauschen zu können. Zudem verlangt Russland Öl und Erdgas in Rubel zu bezahlen, oder gegenüber freundlich-gesinnten Staaten, auch in Gold. Die Saudis haben kurz vor Quartalsende angekündigt, in Zukunft auch Öl gegen chinesischen Yuan zu verkaufen – und nicht mehr wie seit 1974 nur in US-Dollars.

Die Sanktionen schmerzen Russland, verursachen aber auch auf der Gegenseite zumindest Kopfschmerzen. Länder, welche Sanktionen erlassen haben, können oder wollen diese nicht mit letzter Konsequenz durchsetzen: Japan führt die Zusammenarbeit im Sakhalin 2 Projekt fort, die Europäer tun sich schwer, auf russische Gaslieferungen zu verzichten, und die USA importieren weiter russisches Uran für den Betrieb ihrer Atomkraftwerke.

Ausblick

Die Zentralbanken stehen unter Zwang und heben aufgrund der Inflationszahlen die Zinsen an. Dies, obwohl wir weniger eine Teuerung aufgrund einer dynamischen Nachfrage haben, mit einer heisslaufenden Wirtschaft. Vielmehr haben wir eine Situation mit rekordhohen Schulden, welche refinanziert werden müssen – das lange Ende der Zinskurve sieht entsprechend wenig Inflationspotential. Der Wirkungsgrad der Zentralbank steht zumindest ein Stück weit in Frage gestellt. Die Gefahr ist vielmehr, dass die Zentralbanken die aktuelle Inflation begünstigten, mit ihren Massnahmen um die Deflation zu bekämpfen, und nun eine Rezession droht, aufgrund der Massnahmen, die Inflation zu bekämpfen. Vielmehr noch hängen die Märkte am Tropf des günstigen Geldes. Entscheidend wird sein, wie stark die Geldpolitik sich ändern wird. Wir gehen davon aus, dass mit Vorsicht vorgegangen wird und die Zinsen unter dem Teuerungsniveau bleiben sollten. Somit erinnert die Situation an die 40er-Jahre nach dem Krieg, wo Schulden „weginflationiert“ worden sind. Konkurse sind zu vermeiden, denn jede Schuld stellt beim Gegenpart ein Guthaben dar. Eine Geldmengenkontraktion gilt es zu vermeiden. Die Zinskurve bestätigt die Wahrscheinlichkeit einer Rezession mit der Inversion bei den längeren Laufzeiten, wo die Zinsen wieder gesenkt werden müssten. Für den Investor stellt sich wohl die Frage, ob er durch ein mögliches Tal der Tränen gehen will und beim Halten von Qualitätstiteln immerhin die Dividende einstreichen vermag. Alternativen gibt es wenige und in einem diversifiziert angelegten Portfolio sollten sie zum Grossteil bereits enthalten sein.

In solch einem Umfeld sehen wir innerhalb der Aktienallokation die Möglichkeit, dass die Verlierer von gestern die Gewinner von morgen sein werden. Mit dem Anheben der Zinsen am kurzen Ende dürfte das „financial engineering“, wo z.B. Firmen via Kreditfinanzierung eigene Aktien zurückgekauft haben, eher in den Hintergrund treten. Langweilige Titel mit gesundem Mittelfluss könnten mittelfristig wieder beliebter werden.

Kommt hinzu, dass mit der Verschärfung der wirtschaftlichen Situation auch mit staatlichen Eingriffen zu rechnen ist. Die Corona-Situation hat uns bereits gezeigt, was möglich ist: Regierungen haben für Kredite gebürgt, was einer Form Gelddrucken via Fiskalpolitik gleichkommt. Steigen die Preise auf breiter Front an, steigt der Druck auf die Politiker. Rund 70% der Amerikaner z.B. leben von Paycheck zu Paycheck. Die US-Administration hat bereits reagiert und löst einen Teil der strategischen Ölreserven auf um der Entwicklung etwas entgegenzuwirken. Europaabgeordnete sprechen von weiteren staatlichen Interventionen, Präsident Macron hat die „France Relance“ ins Leben gerufen. In einem Umfeld gespickt mit vielen Unsicherheiten scheint die konservative Ausrichtung der Anlagen die Wahl der Stunde zu sein, um Schaden zu mindern und auch investiert zu bleiben.

“Bevor du handelst, befreie dich von Zweifeln.” Alexander Dostojewski

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar