EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

03. Oktober 2022

“Pivot or not”. Die Zinspolitik sollte die Inflation bändigen, löst jedoch die nächste Rezession aus. Dann wäre da noch China, wo die Wirtschaft zunehmend unter den Lockdowns leidet. Sollten diese aufgehoben werden, hälfe dies zum einen der Angebotsseite, würde wohl aber auch einen Teuerungsschub auslösen durch die aufgestaute Nachfrage wie auch durch höhere Energiekosten via Ölverbrauch. Die Frage steht im Raum, wann der Drehpunkt, oder eben „Pivot“, kommt und wie dieser aussieht, wenn die Zentralbanken die Zinspolitik neu ausrichten. Die Börse würde vorerst die Korrektur stoppen und sich dann wieder neu auszurichten.

Marktrückblick

Die Märkte kamen nach einem (kürzer als gedachten) Zwischenhoch über den Sommer hinweg weiter unter Druck. Vor allem der US-Dollar konnte seinen Anstieg fortsetzen und gewann zusätzlich an Dynamik, was viele Regionen – aber auch Anlageklassen – unter Druck setzte.

Die eine These, welcher wir Glauben schenken, sieht einen massiven Liquiditätsschwund als primäre Ursache für die derzeitige Korrektur. Kaum ein Aktienmarkt konnte sich dem Druck widersetzen. Im grossen Ganzen setzte sich der bestehende Trend fort, wenn auch etwas abgeschwächt gegenüber dem Vorquartal.

Mit Blick auf die Zinskurve zeigt sich die Einschätzung der Märkte, dass die jüngsten Zinserhöhungen, allein 0.75% der US-Zentralbank im Juni – was quasi einer Verdoppelung des Zinsniveaus entspricht, die Wirtschaft abschwächen wird, so, dass die Zentralbank schon bald wieder mässigen muss. Sprich, der Kapitalmarkt rechnet mit einer Schwächung der Konjunktur und einer Inflation, die zahmer daherkommt als was man aus dem Medienrauschen entnehmen kann.

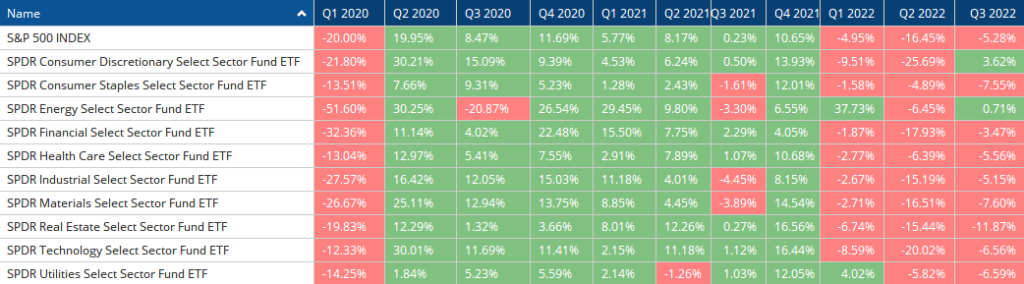

Bei den Sektoren spürte vor allem der Immobiliensektor den Druck der Zinsen, der Energie- und Konsumgütersektor konnte leicht zulegen, nachdem letzterer im Vorquartal massiv einbüsste.

Auch das Gold verlor weiter an Terrain und durchbrach Mitte September die wichtige Unterstützungslinie bei USD 1680 pro Unze. Bitcoin & Konsorten litten ebenfalls unter dem Liquiditätsengpass und waren gut vertreten auf der Angebotsseite.

Die Zinsen und auch die Stärke des US Dollars gingen einher mit dem unbändigen Trend weg von den angestammten Levels: Die Anleihen brachen unterbitterlich ein und der Dollar brach nach oben aus und Währungen wie der Yen oder auch das britische Pfund brachen ein. Alles in allem das Resultat der Geldpolitik der Nationalbanken, welche dem Markt massiv Liquidität entziehen.

Im Fokus

Der Dollar setzte seinen fulminanten Aufwärtstrend fort. Dies verursacht zunehmend Stress im System der Finanzwelt mit der Folge, dass Reserven verkauft werden müssen, um der Wirtschaft die nachgefragte Liquidität zur Verfügung stellen zu können; US-Staatsanleihen oder auch Gold sind unter Druck geraten. Soweit der monetäre Aspekt, wo der Paradigmawechsel der Notenbanken, spät im Zyklus und gezwungen dazu aufgrund der Schlagenzeilen-trächtigen Inflationsmeldungen, der Wirtschaft die gewohnte Liquidität entzieht.

Die Rohstoffe haben auch geschwächelt, was wiederum die angeschlagene Wirtschaft wiederspiegelt. So auch die Situation in China, wo aufgrund der Lockdowns die Wirtschaft leidet. Kommt hinzu, dass die Regierung beschlossen hat, den Boom bei den Immobilien zu unterbinden: Häuser sind zum Wohnen da, heisst es neu. Generell kann gesagt werden, dass die vorauslaufenden Indikatoren im Gegensatz zu den rückwärtsgerichteten bereits auf eine Abschwächung der Konjunktur hindeuten – je nach Region mit verschiedener Ausprägung. Doch der US-Notenbank Chef machte in jüngsten Äusserungen klar, dass am eingeschlagenen Kurs festgehalten werden soll und somit die Zinsen weiter angehoben werden. Die Zinskurve befindet sich bereits in einer Struktur, einer inversen Kurve, auf welche typischerweise eine Rezession folgt.

So sieht man, wieder in Bezug zum USD, ein US-Handelsdefizit auf Rekordniveau, wovon ein Grossteil nach China geht. Normalerweise fliessen diese Dollars wieder zurück in die USA (werden „rezykliert“), sei es durch Investitionen in Unternehmen, Infrastruktur, Immobilien oder einfach via US-Staatsanleihenkauf. Aufgrund der Lockdowns sieht die Situation nun anders aus – fast nichts von dem geschieht, und das Geld bleibt zum grossen Teil in China. Wird die Zero-Covid-Strategie aufgehoben, könnte dies neuen Schub bei der Teuerung auslösen, da viel Kapital wieder fliesst oder aber einfach auch nur chinesische Touristen wieder Hotelzimmer buchen, wo, notabene, ein Fachkräftemangel gerade auch in der Touristik-Branche herrscht. Dazu der Energiebereich, welcher aus einer Gemengelage von Klimaschutz (nur schwerlich Neuinvestitionen in fossile Energieträger) und Sanktionen gegen Russland bereits knappes Angebot darstellt und durch eine mögliche Wiederbelebung der Produktion in China zusätzlich die Preise stimuliert.

Ausblick

Kommt nichts dazwischen, dürften die Notenbanken wie kundgetan am derzeitigen Kurs festhalten und – wie wir meinen – die Zinsen „auf Vorrat“ weiter anheben. Dies, weil sie es können, da die Arbeitsmarktstatistik dies noch zulässt. Alsbald dürften die Anzeichen einer Rezession auch in rückwärtsgerichteten Messgrössen, wie eben die der Arbeitslosenstatistik, auftauchen und die Notenbanken dazu veranlassen, auf die Zinsbremse zu treten bzw. vom derzeitigen Kurs abzukommen. Es sei denn, China macht eine Kehrtwende bei der Covid-Politik, hebt die Lockdowns auf und die Teuerung erhält temporär neuen Schub. Man kann festhalten, dass die Unsicherheiten bestehen bleiben und unabhängig davon, wie es rauskommt: die Notenbanken reagieren in allererster Linie und hinken der Entwicklung hinterher. Bei der US-Notenbank scheinen die Meinungen breit gestreut zu sein, für die einen wäre der Zeitpunkt nah oder bereits da, um die Zinsanhebung zu stoppen oder gar nachzugeben, für die anderen, und dazu gehört der Chairman Powell, ist es noch zu früh und man will weiter an der Zinsschraube drehen. Für die Portfolios bedeutet dies weiterhin auf Qualität zu setzen mit Fokus auf Kapitalerhalt anstelle von Gewinnmaximierung. Mit dem aktuellen Umfeld bieten die Zinsen erste Gelegenheiten um wieder Anlagen zu tätigen, wenn auch mit Unsicherheiten versehrt und deshalb nur zurückhaltend. Denn die Möglichkeit auf tieferen Zinsen, wenn auch nur mittelfristig, bleibt bestehen. Es bietet sich in solch einem Umfeld an, sich nicht vom Unmittelbaren treiben zu lassen, sondern ruhig Blut zu bewahren, das Gesamtbild zu betrachten und eben, auch an Qualität festzuhalten.

“Im Dunkeln finden Blinde den Weg besser als wir.” Otto Ernst

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar