EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit einem Ausblick.

28 August 2017

Die Märkte haben sich über den Sommer hinweg mehrheitlich ruhig verhalten und konsolidiert. Die von einigen Marktakteuren seit längerem erwartete Korrektur ist bis jetzt ausgeblieben.

Seit einigen Monaten deutet auch die Markttechnik vermehrt auf eine potentielle, zumindest temporäre Marktschwäche hin. Unter dem Strich dürften wir uns an einem – oder unweit weg von einem – wichtigen Punkt bezüglich weiterer Marktentwicklung befinden. Die Börsen sind über die letzten Jahre vornehmlich durch Notenbankaktivitäten getrieben worden. Mit der von der US-Fed bereits öffentlich diskutierten und im Ansatz umgesetzten Wende der Zinspolitik kommt das aktuelle Gefüge ceteris paribus unter Druck. Positiv auf die Aktienkurse dürfte sich die robuster werdende Wirtschaft auswirken – im Gegensatz zu letzteren Anläufen diesmal auch in Europa und Emerging Markets. Es wird wohl eine Gratwanderung zwischen sich normalisierenden, ansteigenden Zinsen und einer anziehenden Wirtschaft, mit leichten Vorteilen zugunsten des Wachstums. Die Notenbanker sich hüten werden, die Schraube zu schroff anzuziehen.

Stolpersteine wird es viele geben und eine klare Anlagestrategie hilft, die Orientierung nicht zu verlieren.

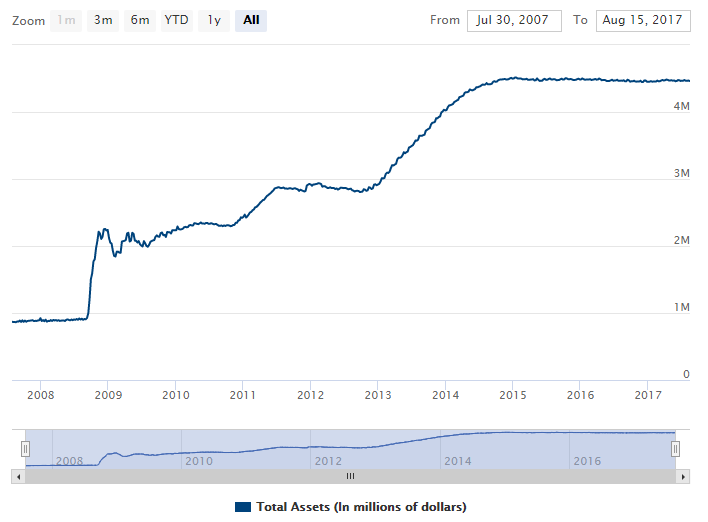

Abb1: Die Börsenmärkte haben sich ähnlich der Bilanzsumme der US Fed und anderen Notenbank entwickelt (im November 2011 begann das US Fed mit dem quantitative easing). Viele kritische Stimmen, auch innerhalb der Notenbankgremien und die bis jetzt mager ausgefallenen Resultate der jüngsten Politik verlangen nach einer Umkehr. Quelle: federalreserve.gov

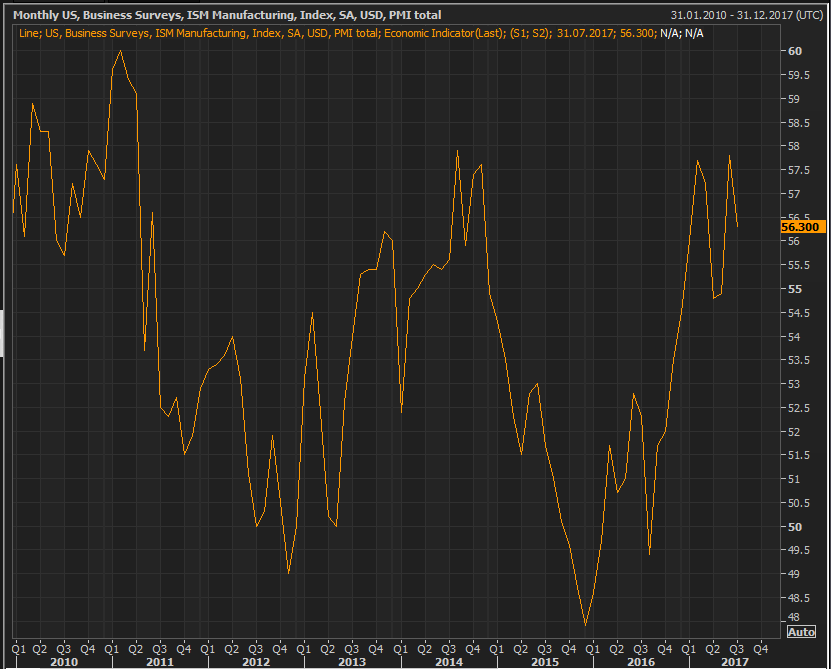

Aktuelle Gewinnzahlen von Unternehmungen zeigen im Schnitt eine verbesserte Ertragslage und stabilere Geschäfte. 90% der S&P Unternehmungen haben für das erste Halbjahr mit rund Anteil 75% über den Erwartungen rapportiert, mit einem durchschnittlichen Gewinnwachstum von rund 10%. Wie verschiedentlich publiziert sind die Auftragsbücher gut gefüllt und die Konsumentenstimmung befindet sich wieder auf dem Level vor der globalen Finanzkrise vor rund zehn Jahren.

USA PMI (Einkaufsmanager-Index), Werte über 50 deuten auf Expansion hin. Quelle: Reuters

Wie zuvor erwähnt, haben die Notenbanken (vorab die US Fed) die Zinsen erhöht. In der Tendenz dürfte sich dies fortsetzen und es ist zu erwarten, dass früher oder später weitere Notenbanken (auch die EZB) auf diesen Zug aufspringen (müssen). Sollte das Wirtschaftswachstum in Gefahr sein, kommen die Zinsen gleich unter Druck, wie auch kürzlich beim Säbelgerassel zwischen Nordkorea und den USA. Bei Konfliktgefahr konnte das Gold anziehen und im August die wichtige Marke von USD 1300 die Unze überwinden.

Abb3: Umfragewerte bezüglich Zinsentwicklung 3-monatige Treasury Bills. Quelle: Reuters

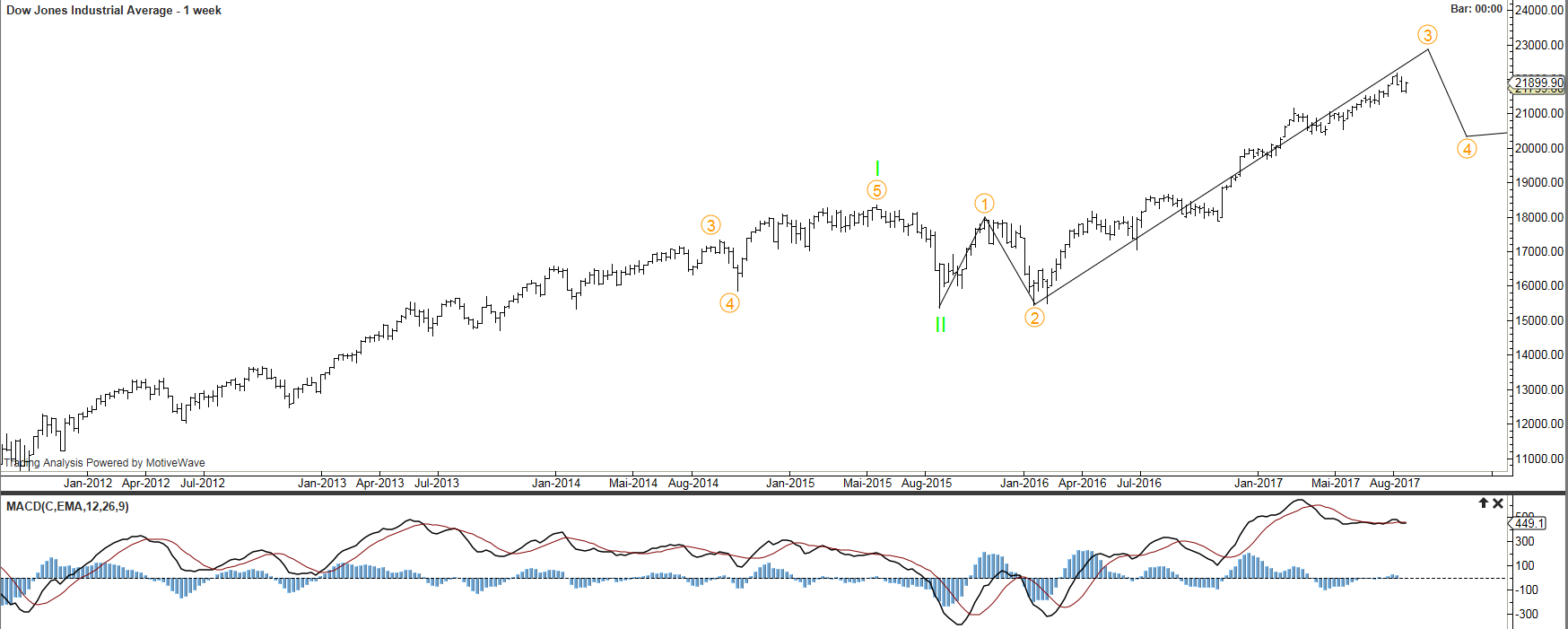

Technisch gesehen befindet sich der Markt noch im Aufwärtstrend, jedoch mit Anzeichen einer gewissen Altersschwäche. Preisanstiege im Index werden von immer weniger Aktien mitgetragen und der Trend verliert an Stärke (negative Divergenzen).

Abb4: Tageschart Dow Jones Industrial kommt dem prognostizierten Zwischenhoch näher, könnte aufgrund dieser Theorie etwas korrigieren. Quelle: EDURAN AG

Von der Optik der Zyklen her gesehen, befinden wir uns Nahe einer möglichen Kehrtwende, oder mindestens vor einer Korrektur. Schaut man in die Vergangenheit und studiert die Trends, finden sich zum Beispiel frappante Ähnlichkeiten mit dem Verlauf des S&P500 von der Zeit bis 1987 mit heute. Auch der Präsidentschaft-Zyklus und das Dekadenmuster würden bei einer baldigen Korrektur wieder Punkte sammeln. Wir sehen die Möglichkeit für eine zwischenzeitliche Korrektur, erwarten aber eine Kehrtwende erst zu einem späteren Zeitpunkt. Die Börsen dürften unter dem Strich für die kommenden Monaten nochmals nah zu den, oder über die bekannten Höchstmarken steigen.

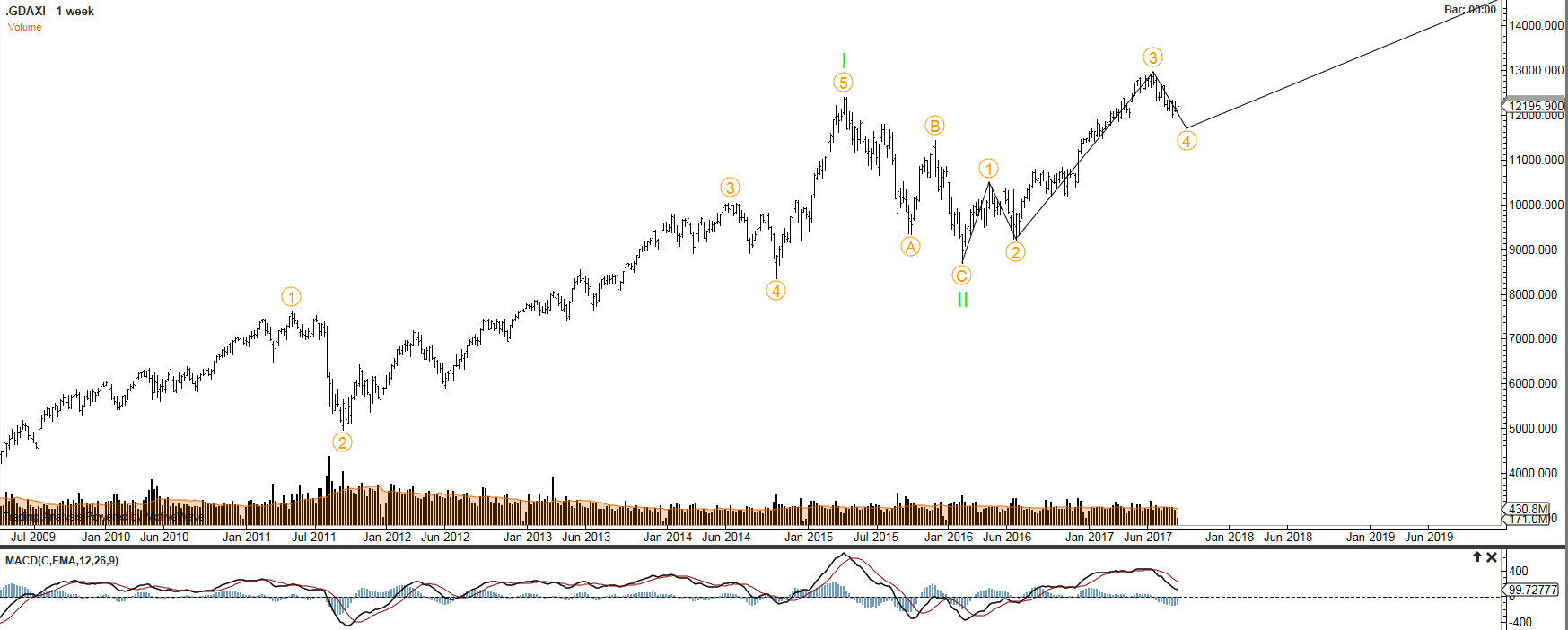

Abb6: Der Deutsche Aktienindex scheint die Konsolidierung bald abgeschlossen zu haben und könnte neue Höchststände erreichen (negative Divergenzen als Warnsignal). Quelle: EDURAN AG

Die EDURAN AG hält an der Aktienposition fest, hat aber auch einen guten Teil in Cash. Bei Gelegenheit dürfte der Anteil von Festverzinslichen wieder zu Lasten vom Cash aber auch Aktien aufgestockt werden.

Unserer Meinung nach befinden sich die Märkte in einem Stadium, wo Kapitalerhalt gegenüber von Renditemaximierung priorisiert werden sollte. Cash wird als Option angesehen, auch um bei einer Korrektur nachkaufen zu können.

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar