EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit einem Ausblick.

23. Dezember 2017

Noch wenige Tage bis zum Jahreswechsel und gerne schaut man diese Tage rückblickend auf die Entwicklung der Börsen weltweit. 2017 war ein überraschend gutes Jahr.

Der MSCI ACWI hat rund 20% zulegen können. Die Märkte in Europa etwas weniger mit dem SMI 14% und DAX 15%. Die USA etwas stärker bei rund 25% (Dow Jones). Der MSCI Emerging Markets und Nasdaq 100 waren die Überflieger mit über 30% Zuwachs, der FTSE 100 (U.K.) am unteren Ende des Spektrums mit 5%. Breiter gefasste Börsenbarometer hatten es schwerer, kleiner kapitalisierte Unternehmen konnten i.d.R. weniger zulegen als die Grossen.

Die Märkte waren hauptsächlich getrieben von einer Kombination aus tiefen Zinsen und einer sich verbessernden Weltwirtschaftslage. Ein perfektes Umfeld – „goldilocks“-Zeiten sozusagen.

Zinsen

Nach über Jahre hinweg sinkenden Zinsen kam es gegen Ende 2016 zu einer Umkehr. 2017 entwickelten sich die Renditen von 10 jährigen Staatsanleihen seitwärts. Am kurzen Ende stiegen die Zinsen an. Dies hat zu einer Verflachung der Zinskurve geführt. Durch den angekündigten Abbau der Bilanz von der US-Notenbank und der weniger aggressiven Ausweitung der europäischen EZB zeichnet sich in der Tendenz eine weitere Verfestigung der Zinsen am kurzen Ende ab. Gründe für das Verharren auf aktuellen Levels bei den langen Zinsen sind vielschichtig: Zum einen fehlt es an Zeichen von merklich anziehender Inflation, zum anderen scheint der Markt noch Zweifel an der Wachstumsvariante zu haben.

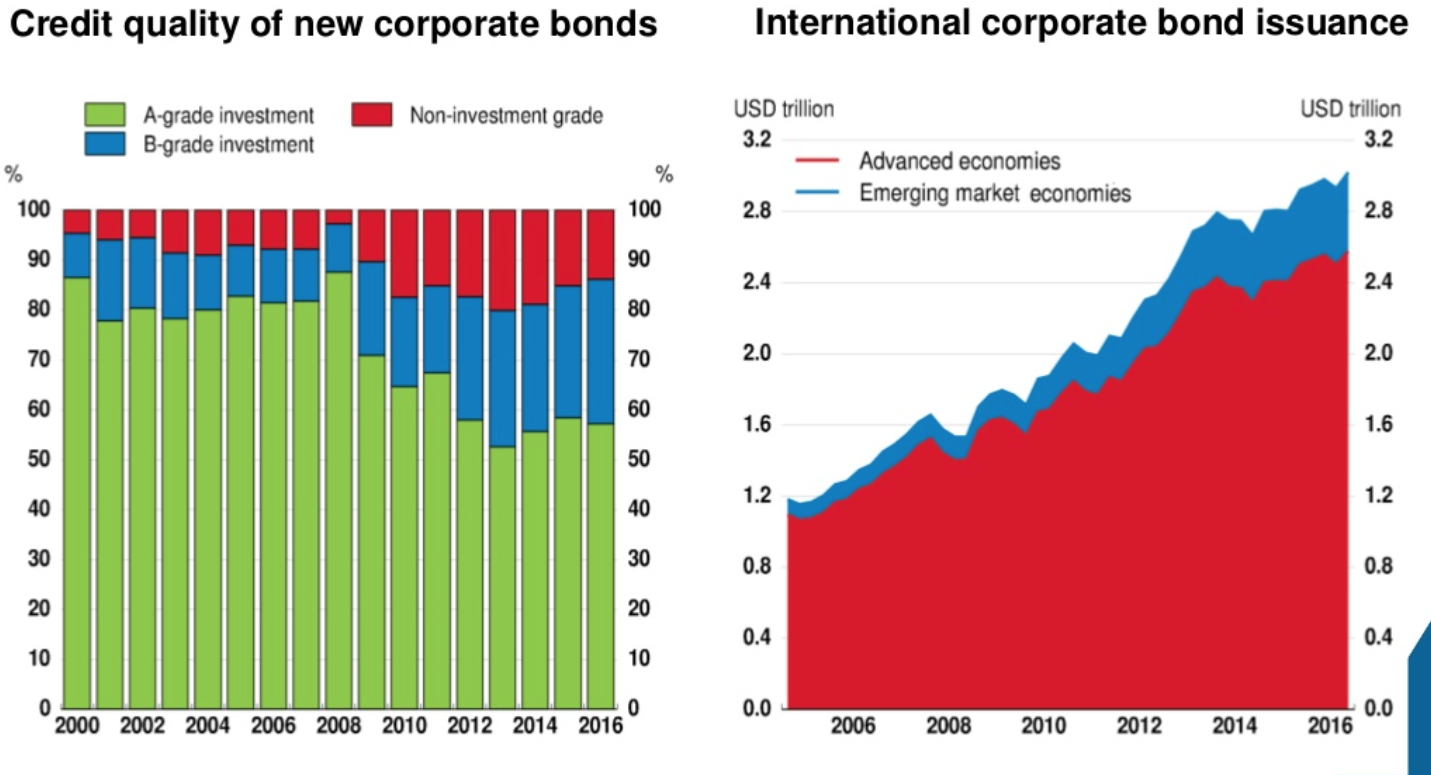

Ein weiterer bemerkenswerter Umstand ist die Notenbank-Aktivität der letzten Jahre. Das massive Eingreifen der Zentralbanken in den Preisfindungsprozess hat zur Folge, dass die Zinskurve die gewohnten Marktkräfte nicht mehr unisono widerspiegelt (die EZB z.B. hält Anleihen im Wert von mehr als 2 Billionen Euro, was mehr ist als die gesamte deutsche Staatsverschuldung, der grössten Volkswirtschaft Europas). Neue Regulierung hat zudem gewissen Marktteilnehmern wie der Versicherungsbranche auferlegt, Anleihen zu kaufen, auch wenn diese keine Einkünfte bringen (Staatsanleihen, welche als risikolos klassifiziert sind). In Anbetracht von stets ansteigenden Schulden der öffentlichen Hand könnte man auch von finanzieller Repression sprechen. Der private Sektor hat sich ebenfalls zusätzlich verschuldet, bei den börsenkotierten Unternehmen wurden zudem aufgenommene Gelder für den Rückkauf von Aktien verwendet. Die Schuldnerqualität hat sich über die letzten Monate verschlechtert.

Abb. 1: Unternehmensanleihen Emmissionsvolumen und Qualität / Quelle: OECD Business and Finance Scoreboard (left), Bank of International Settlements and OECD calculations (right)

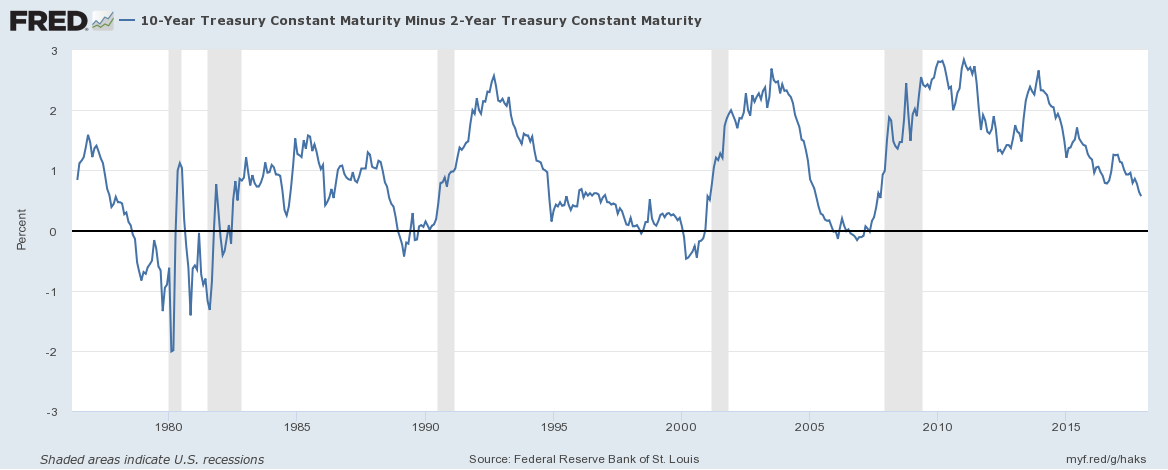

In der Vergangenheit hat eine Verflachung der Zinskurve (2-jährige Rendite gegenüber der 10-jährigen Rendite) mit einem gewissen zeitlichen Verzögerung aber guter Zuverlässigkeit zu Korrekturen an den Aktienmärkten geführt.

Abb. 2: US-Treasury 10 Jahreszinssatz minus 2-Jahreszinssatz / Source: FRED, Federal Reserve Bank of St. Louis

Ob diesmal alles anders ist, wird sich weisen. Die Notenbanken dürften versuchen wollen, die Zinsen zurück auf ein „gesundes“ Niveau zu bringen, welches mit dem Wachstum im Einklang steht. Die Staaten auf der anderen Seite müssten Geld freigeben, sprich, Reformen durchziehen damit Geld vermehrt in die Wirtschaft und in Investitionen fliesst und nicht in der Bürokratie und sich ausdehnenden Sozialwerken verschwindet. Die fehlenden Investitionen und die entgangenen Zinserträge werden sich negativ auf das zukünftige Wachstum auswirken.

Unternehmen

Die Weltwirtschaft soll gemäss OECD im Jahr 2017 um rund 3.5% gewachsen sein (Revision von 3.3% im März 2017). Fürs neue Jahr soll die Weltwirtschaft um rund 3.6% wachsen. Die Unternehmen konnten 2017 mehrheitlich ihr Gewinnwachstum ausdehnen. Fürs das zuletzt rapportierte dritte Quartal sind die Gewinne durchschnittlich um rund 8.5% im Jahresvergleich gestiegen. Im S&P500 Index haben fast dreiviertel der Unternehmen die Schätzungen der Analysten übertreffen können. Das Kursgewinnverhältnis für die kommenden zwölf Monate (Q3 17 – Q3 18) liegt bei rund 18.5 und damit über einem langjährigen Durchschnitt von rund 16. Ob der sich anbahnende Wirtschaftsaufschwung an Schwung gewinnt oder verliert, wird sich die kommenden Monate zeigen. Die Auguren sehen die Zukunft diesbezüglich positiv und es wird erwartet, dass die „Goldilocks“ auf absehbare Zeit Bestand haben werden.

Auf die Sektoren runtergebrochen hatten die Technologieaktien gute Monate hinter sich, gefolgt von den Grundstoffen und Industrie. Klassische defensive Werte wie Gesundheit, Konsum (Basiskonsum) oder Telecom hatten 2017 etwas mehr Mühe. Im November jedoch hat sich eine kleine Rotation abgezeichnet, wo zuletzt genannten defensiveren Titel aufholen konnten. Für die kommenden Monate sollte der Pharma-Sektor mittelfristig noch zulegen können, Energie hat ebenfalls Potential nach oben. In den U.S.A. könnte die Steuerreform den zyklischen Sektor und die kleiner kapitalisierten Aktien stützen. Defensive Werte sollten bei Schwäche zugekauft werden.

Mit Ausblick ins neue Jahr sieht auch der Rohstoff-Sektor vielversprechend aus. Überkapazitäten sind weniger geworden (vornehmlich im Bereich der Metalle, Rohöl als Spezialfall mit OPEC-Reduktion) und die Nachfrage ist gut. Im Vergleich zum breiten Aktienmarkt befinden sich die Rohstoffe aggregiert auf tiefen Levels wie Anfang der 70er oder Ende der 90er Jahre. Goldminen – hier vor allem die kleineren und mittelgrossen kapitalisierten – gehören zu unseren Favoriten.

Markttechnik

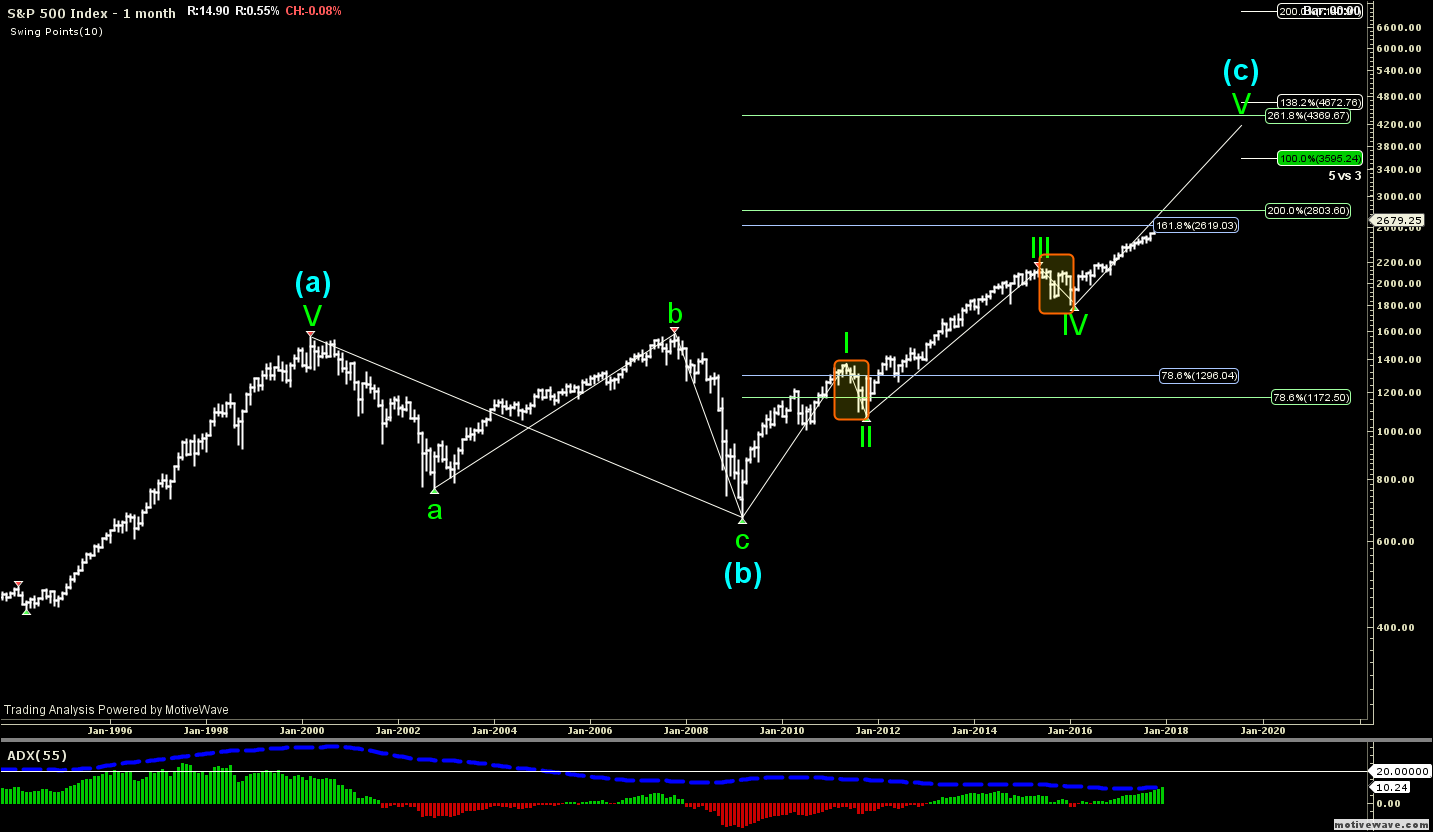

Verschiedene Sentiment-Indikatoren weisen auf eine positive Grundstimmung hin. Ob bereits eine Euphorie vorhanden ist, mag zu bezweifeln sein. Schaut man die Charts an, stösst man z.B. beim S&P 500 im Bereich 2615-2875 vermehrt auf Widerstände bzw. Unterstützung (Fibonacci-Levels) sowie auch bei rund 2600 und 2550 (gleitende Durchschnitte 50 bzw 90 Tage). Weitere Ansammlung von Widerständen sehen wir zwischen 3300-3700. Diese Ranges, spätestens das letztere, bedeuten das Ende des aktuellen Aufwärtstrends.

Abb. 3: S&P500 monthly chart / Source: Eduran

Generell gesehen haben die Märkte haben noch gutes Momentum, könnten aber kurzfristig ein Stück weit korrigieren (oder konsolidieren), da sie eher etwas überkauft sind.

Bottomline / Outlook

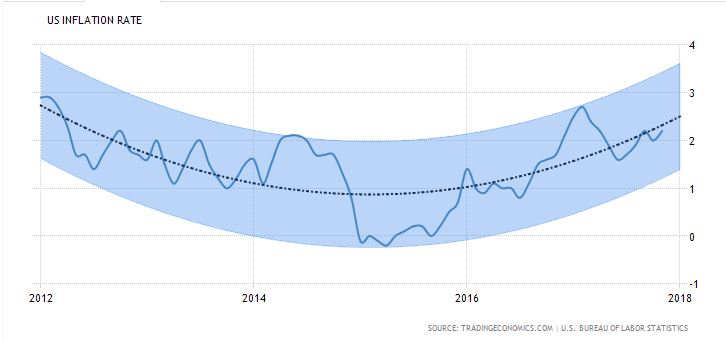

Was als Kristallkugel angesehen werden kann, ist eigentlich eine gefrorene Seifenblase (Bild eingangs). Die Börsen sind relativ teuer bewertet, in Anbetracht des aktuellen Umfelds jedoch könnte dieser Zustand noch etwas weiter andauern. Wir setzen immer noch auf Aktien, wenn auch so gut wie es geht mit einer konservativen Herangehensweise. Festverzinsliche Papiere dürften in den kommenden Monaten, bei leicht ansteigenden Zinsen, wieder vermehrt zum Zuge kommen (hier vor allem USD und selektiv). Mit dem sich abschwächenden USD könnte auch die Inflation in den USA anziehen (plus Steuerreform). Die Gratwanderung der Notenbanken würde dadurch nochmals schwieriger werden und die Börsen könnten auf dem falschen Fuß erwischt werden.

Abb. 4: USA Inflation Rate Forecast / Source: U.S. Bureau of Statistics (tradingeconomics.com)

Daneben gibt es weitere potentielle Stolpersteine, welche wir für die kommenden Monate sehen. Im Grossen und Ganzen wären wir nicht überrascht, wenn die Volatilität wieder anziehen würde. Mit unserer mittel- bis langfristig angelegten Strategie sollten Ihre Anlagen auch unruhige Zeiten wie gewohnt durchstehen und längerfristig davon profitieren können.

Für das neue Jahr wünschen wir Ihnen viel Glück, gute Gesundheit und viele frohe Stunden!

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar