EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit einem Ausblick.

28.12.2018

„Schöne Bescherung“. Der Oktober hat das vierte Quartal eingeläutet und ist seinem Ruf als gefährlicher Börsen-Monat einmal mehr gerecht geworden.

Notwendige Korrektur

Übers Quartal hinweg haben die Märkte vor allem eines: korrigiert. Nachdem bereits im ersten Quartal 2018 eine Verkaufswelle angerollt war, fiel die Berichtigung im 4. Quartal ungemein heftiger aus. Einziger Sektor, welcher ohne grossen Einbussen über die Runden kam, waren die Grundversorger.

Das Thema dieses letzten Quartals für das Jahr war unserer Meinung nach die sich verknappende Liquidität. Und einhergehend mit den nicht mehr günstigen Bewertungen, war die Korrektur nötig. Die auf Anfang Oktober umgesetzte Reduktion von Anleihenkäufen durch die EZB (EUR 15 Mrd. pro Monat) hat den Finanzmärkten etwas den Schnauf genommen. Zeitgleich gab es für US-Firmen, welche in der ersten Oktober-Hälfte in die Blackout-Periode traten, eine Pause bei den Aktienrückkäufen. Beides zusammen hat wohl den Ausschlag gegeben, dass die Märkte pünktlich mit Beginn vom gefährlichen Börsen-Monat Oktober einbrechen konnten.

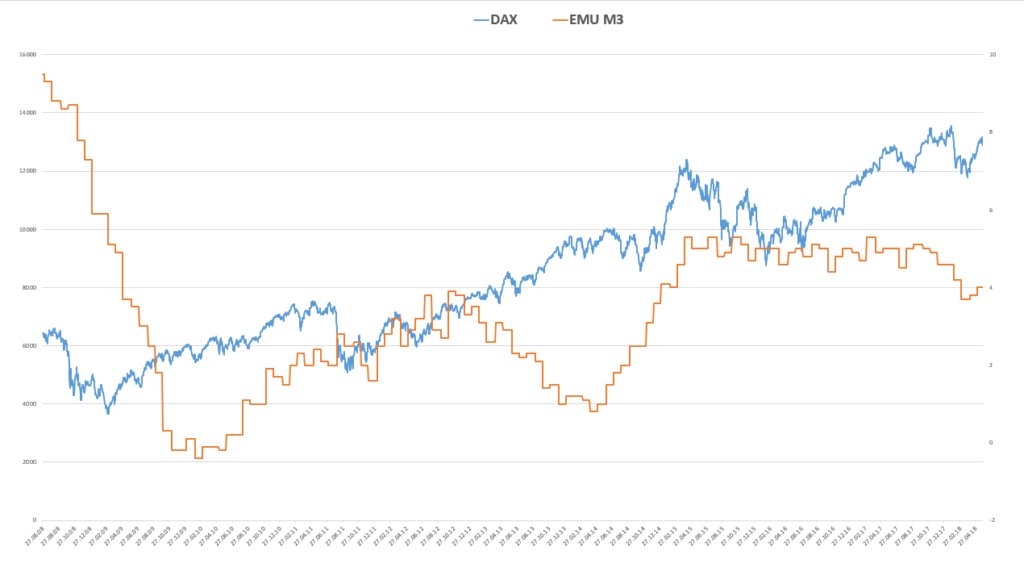

Entwicklung DAX (Deutscher Aktienindex) und Geldmenge M3 im Euroraum

Auch der Ölpreis hat korrigiert und hat seinen vor Jahresfrist angesetzten Höhenflug unterbrochen. Mit den US-Sanktionen gegen den Iran ist man davon ausgegangen, dass sich das Angebot verknappen könnte. Die Lücke ist aber von anderen Quellen wie Russland, den OPEC-Staaten und den USA bedient worden und mit zusätzlich Wachstum-Ängsten aufgrund von Handelssanktionen stimmte der Ölpreis (Futures) in die Ausverkaufsstimmung ein und es kam zum regelrechten Kurssturz. Auf der anderen Seite hat mit der angespannten Lage an der Börse der Goldpreis Auftrieb erhalten. Die Goldförder-Aktien dürften weiter interessant bleiben, auch weil sie über die letzten Jahre etwas aus dem Fokus der breiten Masse getreten sind. Andere kapitalintensive (Industrials) oder vom Kreditfluss abhängige Sektoren (Consumer Discretionairy) mussten – wohl auch aufgrund des Fokus auf enger werdende Finanzierungsmöglichkeiten – Kursverluste hinnehmen. Bei den Technologie-Aktien ist die hohe Bewertung gestutzt worden.

WTI mit Korrektur anfangs Oktober

Zusammenfassend kann gesagt werden, dass der Markt von einer bis anhin eher optimistischen hinzu einer eher etwas negativeren – auch realistischeren – Sichtweise zumindest temporär Platz gemacht hat.

Zinsen

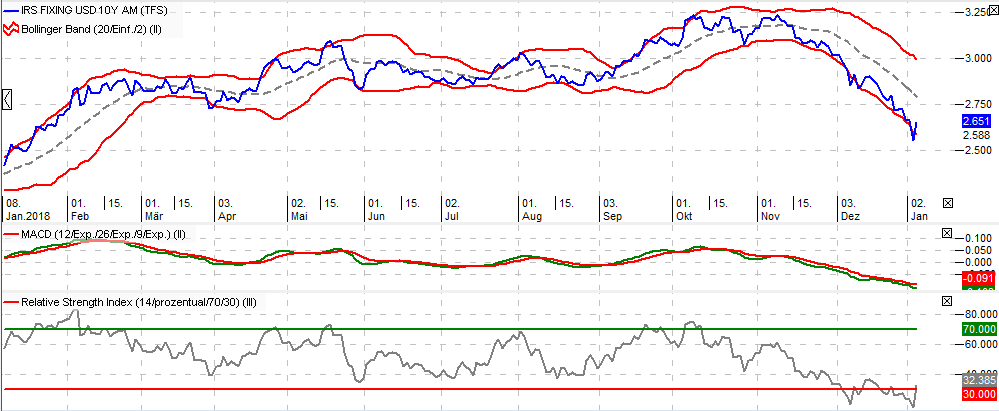

Anfang Oktober und in der ersten Hälfte im November sah es so aus, als ob die Zinsen zu neuen Höhen aufbrechen würden und die Widerstandsmarke bei rund 3.2% (10-jährigen Renditen bei den US-Staatsanleihen) hinter sich lassen würde. Zwischenzeitlich hat sich dies eher als Rohrkrepierer entpuppt. Die Renditen sind unter 2.7% angelangt. Der Kapitalmarkt sieht nach wie vor keine Anzeichen für eine anziehende Inflation. Dies obwohl sich die Arbeitslosenstatistik auf einem 50-Jahre tief befindet, was nach Philips-Kurve zu höherer Inflation führen sollte (wie bereits im Navigator beschreiben worden ist).

Rendite 10-jähriger US-Staatsanleihen

Die Welt und ihre Wirtschaft organisiert sich neu. Die über die letzten Dekaden statt gefundene Globalisierung scheint zu einem Marschhalt zu kommen und wir könnten uns auf dem Weg in eine tripolare Welt befinden. Die USA bringen die Wertschöpfungskette zurück nach Hause oder in umliegende Länder, ihr unmittelbares Einflussgebiet. China ist dabei den Binnenmarkt auszubauen und bewegt sich weg vom Status die globale Werkstatt zu sein und wird vermehrt für sich selbst in und für die Region produzieren. Europa ist vor allem mit sich selbst beschäftigt, tritt an Ort und Stelle und tut sich schwer, in dieser Dynamik eine passende Rolle zu finden.

Auch im neuen Jahr dürften die Unsicherheiten anhalten. Die Märkte dürften neben den politischen und handelstechnischen Wechselwinden umso mehr weiter schwankungsfreudig bleiben.

Hält die EZB Wort, holt Europa bzw. der Euro das auf, was die USA bereits umgesetzt haben. Die Anleihenkäufe werden weiter zurückgenommen und möglicherweise ab Herbst 2019 die Zinsen erhöht.

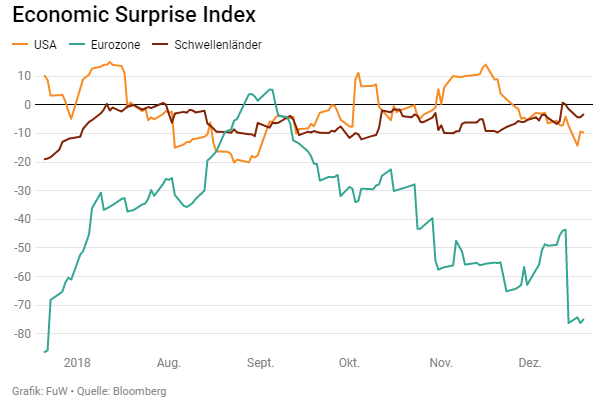

Economic Surpirse Index im Wechselbad der Gefühle ohne klarem Trend

Indikatoren wie der PMI (Purchasing Manager Index) haben abgeschwächt, vor allem in Europa, wo der Index so niedrig ist wie seit 49 Monaten nicht mehr. Auch der Economic Surprise Index, welcher die eingegangen Daten mit Analystenschätzungen vergleicht, ist tiefer ausgefallen – auch hier drastischer für die Eurozone als für die USA. Was Anfang Jahr noch nach sogenannt synchronisiertem globalem Wachstum ausgesehen hat, ist nicht mehr. Ob die Zentralbanken, auch die EZB, den Fahrplan für eine „Normalisierung“ der Zinsen einhalten wird, wird sich unter den oben genannten Vorzeichen noch weisen müssen.

Auch nicht ausser Acht zu lassen ist eine gewisse Sensibilität der Zentralbanken in Bezug auf die Finanzmärkte (financial stability risk), denn ein grösserer Crash kann, wie zuletzt in der Krise 2008/09 gesehen, die Realwirtschaft negativ beeinträchtigen.

Unternehmen / Sektoren

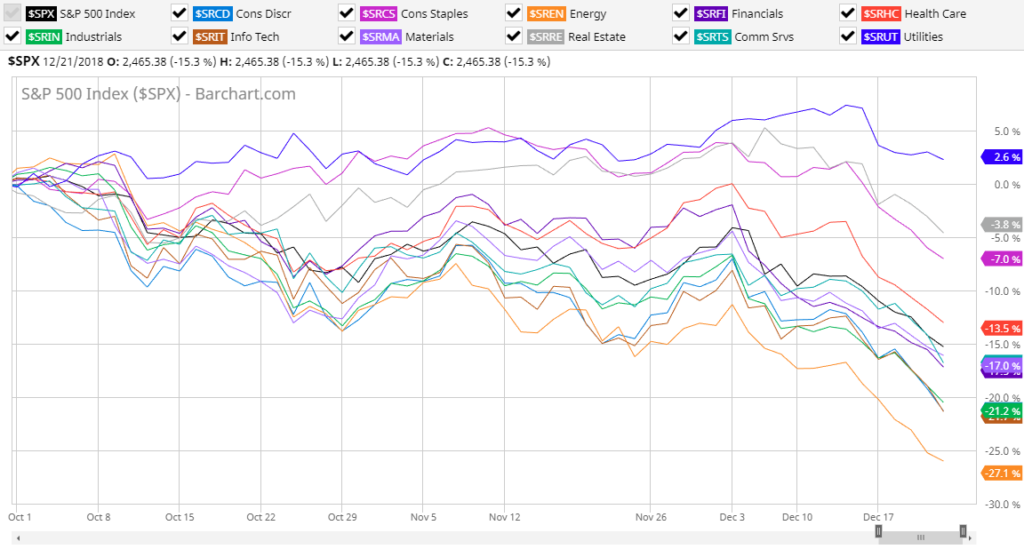

Das 4. Quartal hatte es in sich. Kleinkapitalisierte Aktien und Wachstumstitel gehörten in der Tendenz zu den grössten Verlierern. Gewinnmitnahmen nach durchaus kräftigen Anstiegen für die letzten Monate sowie ausgedünnte Liquidität führten zum Teil zu drastischen Korrekturen. Auch wenn es kein Weihnachtsrallye gegeben hat, dann ist die Bescherung insofern gross für diejenigen, welche vorzeitig Liquidität geschaffen oder erhalten haben und oder generell die Mittel haben, zu günstigeren Bewertungen etwas nachkaufen zu können.

US-Aktien-Sektoren

Diverse wohlklingende Namen sind zurzeit im Sonderangebot zu haben. Für die Gesamtwirtschaft vorauseilende Sektoren wie die Chemieindustrie haben bereits übers Jahr hinweg kräftig korrigiert und präsentieren sich auf aktuellen Levels mit vernünftigen Preisen.

Markttechnik

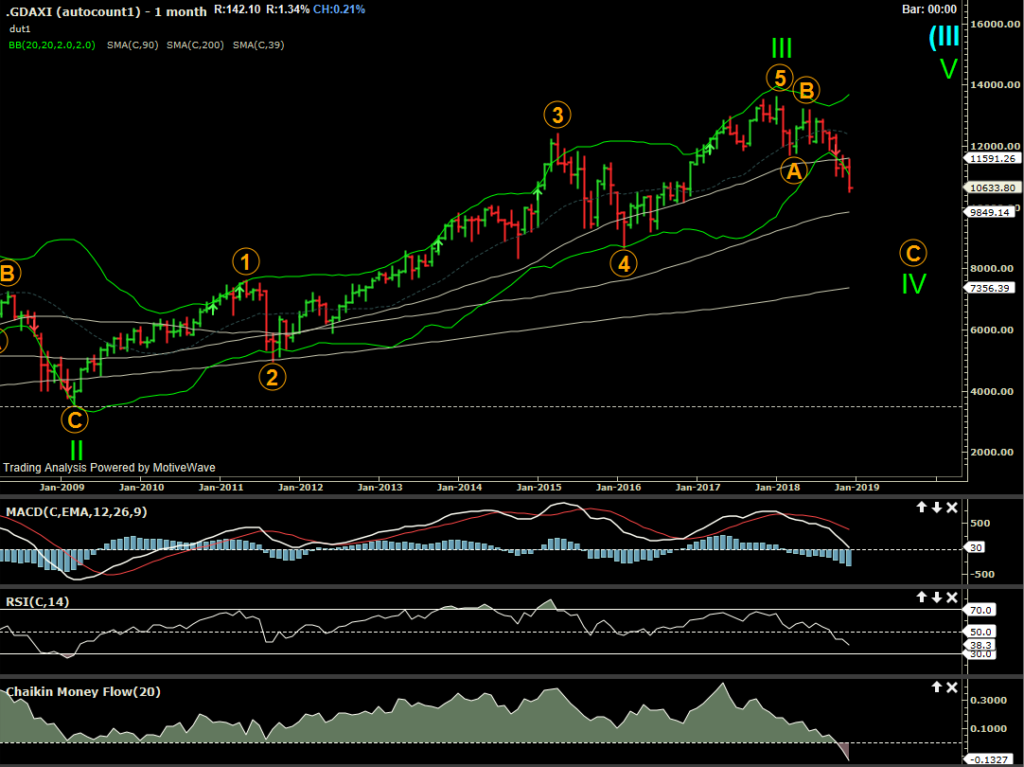

2018 stand im Zeichen der Korrektur, der übergeordnete Aufwärtstrend dürfte jedoch noch nicht beendet sein. Ein paar wichtige Unterstützungslinien sind gebrochen worden und man kann davon ausgehen, dass die Korrektur noch etwas andauern wird. Ob diese scharf nach unten oder eher seitwärts verlaufen wird, muss sich noch zeigen.

DAX in der Korrekturphase

Übers Jahr gesehen konnten sich die Märkte nach der Korrektur von Anfang Jahr (Ende Januar bis Ende März/April) über den Sommer hinweg erholen, zum Teil sogar neue Höchstkurse erreichen (S&P500). Die US-Börsen haben sich seit einiger Zeit ohnehin vom Rest der Welt ein Stück weit loslösen und ihre eigene Komposition spielen können, getrieben von Kapitalrückfluss (Steuerpolitik), bzw. die globale Liquidität quasi aufgesaugt. Über eine Leiste gebrochen befinden sich die Märkte immer noch auf Kurs, im Aufwärtstrend und derzeit in einer länger andauernden Korrektur. Falls die Dynamik nach unten zunehmen sollte, könnte die Korrektur heftiger ausfallen, jedoch zeitlich weniger lang andauern. Aufgrund des Makrobildes mit tiefen Zinsen und einer Zentralbankpolitik, welche die Märkte nicht abstürzen lassen will (besser gesagt: nicht abstürzen lassen kann wegen dem Stabilitätsfaktor für die Gesamt-Wirtschaft) könnten sich die Märkte in eine länger andauernde, seitwärts-tendierende Konsolidierungsphase hinein bewegen (triangle-Korrektur).

S&P500 kurz vor potentieller Erholung (im besten Fall Tiefstkurse bald hinter sich gelassen)

Einzelne Branchen und Titel haben zum Teil zum Teil heftig korrigiert oder befinden sich weiterhin im Korrekturmodus. Technisch gesehen besteht Raum nach oben, auch mit Unterstützung jener Titel, welche bald aus der Konsolidierung rauskommen.

Ausblick

Mit dem Quartalsende kann man auch auf die vergangene Dekade seit der Finanzkrise 2008/09 zurückschauen. Im September 2008 ging Lehman Brothers unter und die Zentralbanken haben im Krisenmodus die Zinsen auf Tiefststände gesetzt. Mit dem seit der Krise 2008/09 eingeschlagenen Weg gehen wir davon aus, dass sich so schnell grundsätzliches nicht ändern wird. Die Zentralbanken sind zwar dabei, oder haben angekündigt, ihre Bilanzen zu verkürzen. Die Schulden haben seither weiter zugenommen und die Qualität des Wachstums ist fragwürdig. Ob das angekündigte Vorhaben der Zentralbanken zu Ende geführt werden kann, darf unter solchen Umständen mit einem Fragezeichen versehen werden.

Mit der schwindenden Liquidität kommt wieder etwas „Markt“ zurück, schwach kapitalisierte Firmen dürften es schwerer haben und Aktienrückkaufsprogramme ebenso. Die Bewertungen müssten insgesamt tiefer ausfallen und es ist auf diesem Weg mit zunehmender Volatilität zu rechnen. Aber eben, alles in einem gewissen Rahmen – denn wird es zu arg, schreitet wohl wieder die Zentralbank ein. Die Zinsen dürften im historischen Vergleich immer noch tief bleiben und dies wiederum gibt den Aktien grundlegend Unterstützung – vor allem die Firmen, welche gesunde Bilanzen und intakte Wachstumsaussichten haben (auch wenn die Erwartungen nicht immer erfüllt werden sollten). In unserem Grundszenario rechnen wir früher oder später nochmals mit einer Erstarkung der Märkte was wir einmal mehr für einen gewissen Abbau von Aktienpositionen nutzen werden. Jedoch würden wir die Aktienquote weiterhin relativ hoch halten, denn Aktien bieten in Zeiten wie diesen mit ungewissen Ausgang (Deflation oder Inflation – Aktienselektion wichtig!) mittel- bis langfristig guten Schutz für Ihr Kapital.

Wir wünschen Ihnen ein gutes neues Jahr!

Ihre EDURAN AG

Schreibe einen Kommentar