EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

07.01.2020

„Es war einmal“. Das letzte Quartal vollendete, was das Startquartal brachte – ein märchenhaftes Börsenjahr zum Geniessen. Die Rezessionsängste, welche die Börsen zwischenzeitlich bedrückten, scheinen vergessen zu sein.

Marktrückblick

So kann es geschehen: Ende 2018 gab es die kalte Dusche, die Marktauguren sahen nicht viel Gutes auf uns zukommen. Dann kam nicht Merlin, aber die Zentralbanken und lockerten die Geldpolitik. Die US-Fed hat den Pfad Richtung „normalisierte“ Zinsniveaus verlassen und schwenkte wieder hin zu tieferen Leitzinsen – dorthin, wo sich die anderen relevanten Währungsräume seit längerem befinden. Allein dieser Umstand verhalf zu einem fulminanten ersten Quartal. Mit dem vierten Quartal geht bekanntlich auch das Jahr zu Ende – gemessen an der Börsenbewertung setzte das vierte Quartal das fort, was das erste begonnen hatte und unter dem Strich resultiert ein gefälliges und erfolgreiches Börsenjahr 2019. Zwischendurch, über den Sommer hinweg, kamen Ängste auf über eine sich abschwächende Wirtschaft.

Unter dem Strich ist 2019 für manche Märkte, wie z.B. den Swiss Market Index, das erfolgreichste Jahr der 10er-Dekade geworden. Nebst tieferen Zinsen (höheren Anleihen-Bewertungen) hatte auch das Gold ein gutes Jahr mit einem Schlussspurt in der allerletzten Woche.

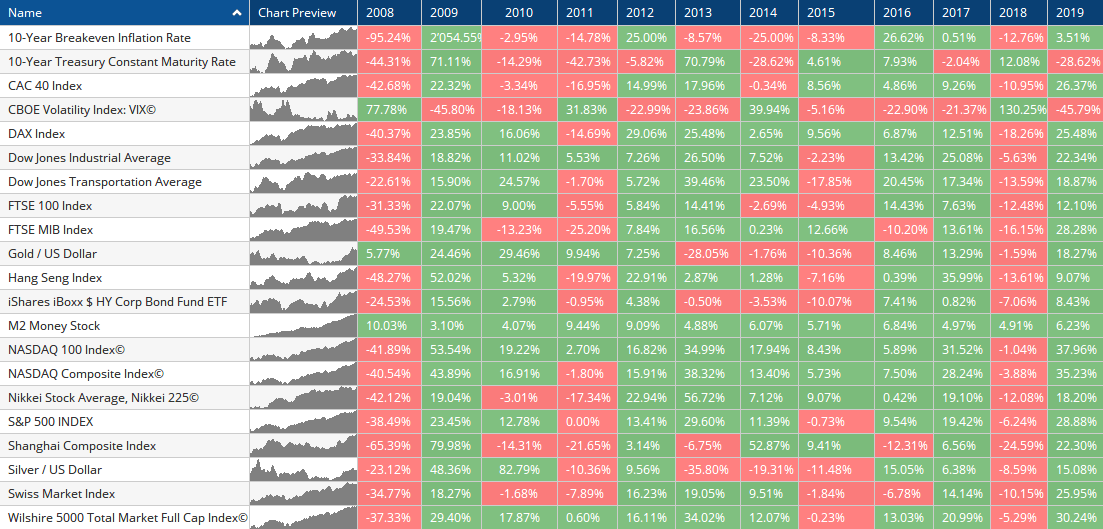

Übersicht ausgewählter Märkte und deren Entwicklung

Nicht nur an der Börse gab es ein Auf und Ab. Auch die Welt befindet sich im Wandel. War der Wandel an der Börse vor allem der wechselnden Liquidität zu zuschreiben, kommt im realen Leben eine Reihe grundlegender Neuausrichtungen hinzu. Gesellschaftlich sowie auch geopolitisch setzte sich dieser Prozess auch 2019 fort und verschärfte sich zum Teil. Der Hegemon USA wird herausgefordert durch die Wachstumsregion Asien mit dem stärker werdenden China. Die globalisierte Wirtschaft erfährt Gegenwind und möglicherweise werden die Wertschöpfungsketten zukünftig reorganisiert und regional abgehandelt, in einer tripolaren Welt (Americas, Asia, Europa u/o Russland). Geopolitisch sieht man bereits heute, dass die regionalen Mächte wie Russland, die Türkei, wie auch der Iran, selbstbewusst auftreten und an Einfluss gewinnen. Kommt hinzu der demografische Wandel, die Digitalisierung und zu guter Letzt der Drang den Klimawandel zu verhindern oder einfach die Wirtschaft umzubauen.

Die Börsen sind von diesen beschriebenen Tendenzen natürlich nicht isoliert, dennoch schenken die Anleger den daraus entstehenden Gefahren wenig Aufmerksamkeit. Bestimmend für den Verlauf der Notierungen waren bis anhin primär die Zinsen – und dann der Wirtschaftsverlauf. Nach Rezessionsängsten und einer Seitwärtsbewegung bzw. Konsoldierung im 3. Quartal kam rechtzeitig vor Beginn des Jahresendquartals ein Stimmungswandel auf. Die Firmen scheinen in der Lage zu sein, die Gewinne weiter halten zu können, oder zum Teil auch zu expandieren. In der Tendenz jedoch zeigt sich, dass die Gewinne schwächer zu legen und immer mehr für eine Einheit zukünftigen Ertrags bezahlt werden muss.

Schaut man sich die Messgrössen bezüglich Zustand der Wirtschaft an, hier in erster Linie der Industrie, zeigen diese weiter ein eher betrübtes Bild. China als bisheriger Wachstumsmotor ist ins Stocken geraten, die USA mit Präsident Trumps Steuerreform hingegen scheinen in der Tendenz oben aufzuschwimmen und wenn auch der erste positive Effekt vorüber ist, wird weiter Kapital ins Land zurückfliessen und das Wachstum stimulieren.

PMI / Einkaufsmanager-Index ausgewählter Staaten

Der PMI (Einkaufsmanager-Index) hat sich über Monate hinweg zusehends verschlechtert und befindet sich auch heute noch tendenziell im rezessiven Territorium oder ist nur moderat expansiv. Für grosse Teile des 2. und 3. Quartals war dies noch betrübter. Erste Anzeichen einer Erholung kamen gegen Ende des Sommers und rechtzeitig vor Beginn des 4. Quartals auf: Der Handelsstreit zwischen den USA und China könnte schon bald – wenn auch nur im Sinne einer Makulatur – eine Entspannung erfahren. Zudem scheint der für die westlichen Volkswirtschaften so wichtige Konsument immer noch immun zu sein und keine Schwäche zu zeigen. Dies trotz dem angeschlagenen Industriesektor wo zum Teil Kurzarbeit eingeführt worden ist oder diverse Stellen gestrichen werden (Bsp. deutsche Autoindustrie).

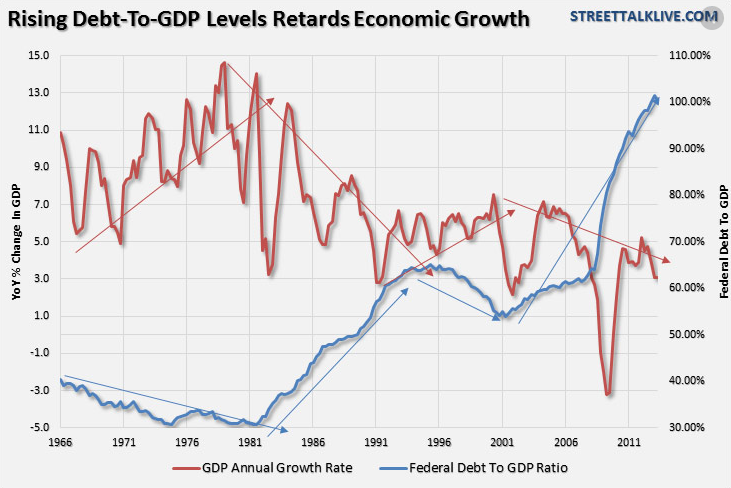

Voraussichtlich wird es die Wirtschaft weiter schwierig haben. Die Demografie im Westen, die hohe Verschuldung, etc. drücken auf das Wachstum. Die Zentralbanken als Zauberlehrlinge, welche die Wirtschaft allem Anschein nach Belieben steuern können, tun alles, um für die nötige Stimmung an den Börsen zu sorgen. Die Inflation scheint für die vorhersehbare Zukunft kein Thema zu sein und hier scheiden sich die Geister: Schaut man auf die Kapitalmärkte könnten in Zukunft die Zinsen weiter unter Druck kommen, jedoch die Risikoprämien ansteigen. Verlangsamt sich das Gewinnwachstum, kommen die privaten Kreditnehmer trotz tiefen Zinsen unter Druck. Die Staaten können sich weiter günstig finanzieren. Dies obwohl noch mehr Schulden zu erwarten sind, pocht auch die OECD auf mehr Staatsausgaben um das Wirtschaftswachstum zu stimulieren. In den letzten Jahren ist die öffentliche Verschuldung stärker angestiegen als das Bruttosozialprodukt.

Schulden wachsen stärker als das Bruttosozialprodukt (USA)

Markteinblick

Das Kapital floss zurück in die Aktienmärkte. Mit den Tiefständen nach der Korrektur im 4. Quartal 2018 ergab sich die Ausgangslage um im vergangenen Jahr Traumrenditen zu erreichen. Der Bewertungsunterschied von Ende Q3 2018 zu Q3 2019 oder von Sommer zu Sommer fällt weniger als die Hälfte im Vergleich zur Kalenderjahrperformance aus, und ist mit rund 10% immer noch gut, aber bereits näher am langjährigen Schnitt guter Börsenjahre.

Vor allem die Technologie-Aktien führten die Jahresendrallye an. Der Wechsel von einer vorsichtigen, defensiveren Gangart hinzu einer „risk-on“-Sichtweise war der Haupttreiber. Gewinnzahlen sind zuletzt ein paar im Dezember rapportiert worden, und von den wenigen konnten die meisten positiv überraschen (im S&P500 konnten alle vier die Erwartungen übertreffen, im Schnitt mit +1.8% besser als die Schätzungen).

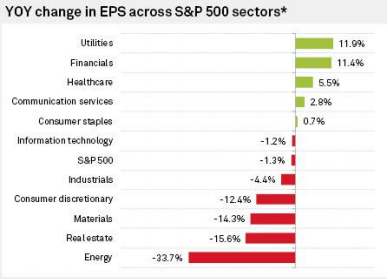

Entwicklung der Gewinne pro Aktie

Festzustellen ist jedoch, dass nach Jahren der Margenexpansion, durch Kosteneinsparungen und Aktienrückkäufe für höhere Gewinnspannen pro Aktie, jüngst diese eher durch eine Bewertungsexpansion ersetzt worden ist. Übers Jahr gesehen sind die Gewinne pro Aktie gemäss aktuellsten Zahlen (Schätzungen) im S&P 500 rund 0.8% gewachsen sein, somit weniger als die offizielle Inflationsrate. Die Dividendenrenditen ist von 2.1% auf 1.75% gesunken.

Die Unsicherheiten bezüglich des Handelsstreits lähmen die Firmen ein Stück weit bezüglich Investitionen. Auch zu nennen sei die Krise der Automobilindustrie, welche in Deutschland noch akzentuierter zutrifft, und gerade auch in der Schweiz vielen Zulieferern eine Kerbe in die Auftragsbücher geschlagen hat. Bei den Banken kommt, nach Jahren der kurstechnischen Malaise der letzten Jahre (!), wieder etwas Hoffnung auf: Die Zinskurve wird etwas steiler und man hofft, dass die Institute sich dem wandelnden Umfeld so anpassen, damit wieder Wachstum geschehen kann.

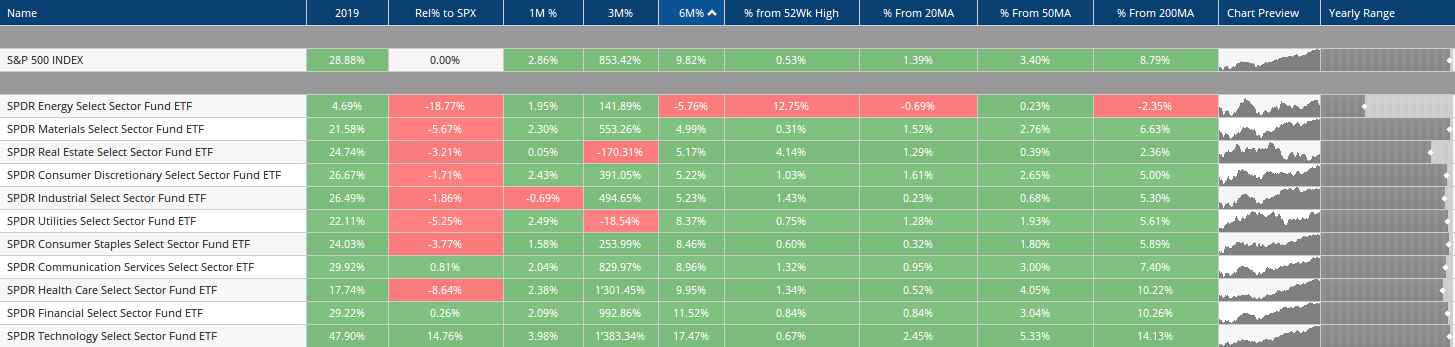

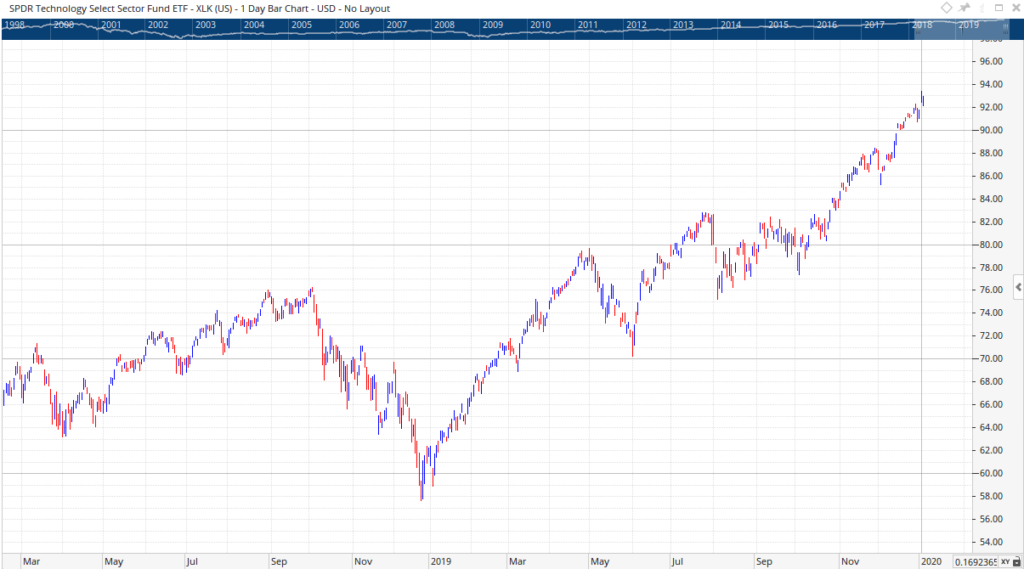

Auf die Sektoren herunter gebrochen, zeigte der Technologie-lastige Nasdaq Index übers ganze Jahr gesehen die stärkste Aufwertung seit 2013 mit +36% (der SPDR Technology hat gar rund 48% zulegen können).

Sektoren (SPDR-ETF) im Vergleich

Ein Zugpferd war Apple, welcher übers Jahr rund 86% zu (im letzten Quartal rund 31%) an Wert gewonnen hat! Dies bei einer Marktkapitalisierung per Jahresende von USD 1.3 Bio! (Gesamtbewertung der US-Aktienbörsen rund USD 30 Bio).

Apple Aktie

Generell gesehen hatten die Wachstumstitel die Nase vorn. Nebst dem bereits erwähnten Technologiesektor, der wie bereits im ersten Quartal 2019 nochmals kräftig zulegen konnte, hat auch der Gesundheitssektor kräftig zulegen können. Aber auch der Industriesektor hat, nach einer Konsolidierungsphase über die Sommermonate hinweg, an Terrain gewinnen können.

Technoloie-Sektor

Entwicklung Industrie-Sektor

Der Energie-Sektor hinkt hinten nach und wird von der Anlegergemeinde nahezu vernachlässigt. Wir haben ein Augenmerk auf diesen gelegt und sehen Potential bei einigen Aktien in diesem Sektor. Die Zyklizität dieses Geschäfts zieht sich über mehrere Jahre hinweg. Nach einer jahrelangen Delle, hat die grüne Welle des „Klimawandels“ Investitionen, vor allem in gewisse Energieträger wie die fossilen, zusätzlich gehemmt. Als Folge könnte ein Angebotsschock dereinst zu höheren Preisen führen. Wer sich heute positioniert, kann – nebst relativ günstigen Bewertungen – von solch einem Szenario profitieren.

Energie-Sektor Tageschart

Zinsen

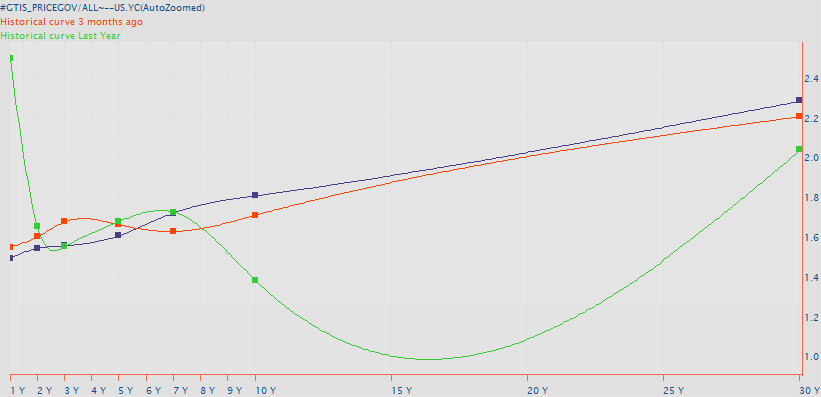

Die Zinsen bleiben wie in den Jahren zuvor ein sehr wichtiger Faktor für die Börsen. Betrachtet man die Grosswetterlage, gibt es nicht viel Neues zu berichten: Seit der Finanzkrise 2008/09 haben die Zentralbanken die Zinsen tief gehalten, zuerst um auszuhelfen, danach, weil man sich nicht durchringen konnte, wieder aus dem Notfall oder Erste-Hilfe-Modus auszusteigen. In den Zeilen unseres Navigator-Berichts haben wir über die letzten Quartale hinweg regelmässig darüber berichtet und die sich daraus ergebenden Sachzwänge versucht aufzuzeigen. Nachdem es den Anschein machte, dass man 2017/28 sich endlich von der Politik des lockeren Geldangebots verabschieden will, sind wir heute wieder im alten Fahrwasser und es droht für das neue Jahrzehnt eine Steigerung zu geben: nebst tiefen Zinsen auch noch staatliche Verschuldung zwecks Wirtschaftswachstum (Fiskalstimulus). Eine neue Tendenz zeichnet sich dennoch ab: die länger-laufenden Renditen (Bsp. 10-jähriger US-Treasury) sind seit Sommer angestiegen. Der Markt scheint bei den Zinsen nicht an weitere, noch tiefere Niveaus im negativen Bereich (Negativzinsen) zu glauben und es könnte sich eine gewisse Stabilisierung auf den gegenwärtigen Niveaus abzeichnen. Auch möglich ist ein Paradigma-Wechsel hin zu höheren Risikoprämien.

Entwicklung Zinsen dargestellt am 10-jährigen US-Treasury im Vergleich (aktuell, vor 3 Monaten, vor einem Jahr)

Inflationsaussichten könnten auch hier eine gewisse Rolle spielen, wo die inflationsindexierten Anleihen (hier 10-jährige US-Staatsanleihen) seit August Boden gefunden zu haben scheinen. Ob dies nur ein Strohfeuer ist oder ob das viele geschaffene Geld seinen Weg in die reale Wirtschaft findet (Umlaufgeschwindigkeit des Geldes würde anziehen), muss sich erst noch zeigen. Unser Augenmerk auf jeden Fall liegt auch auf diesem Sachverhalt.

Markttechnik

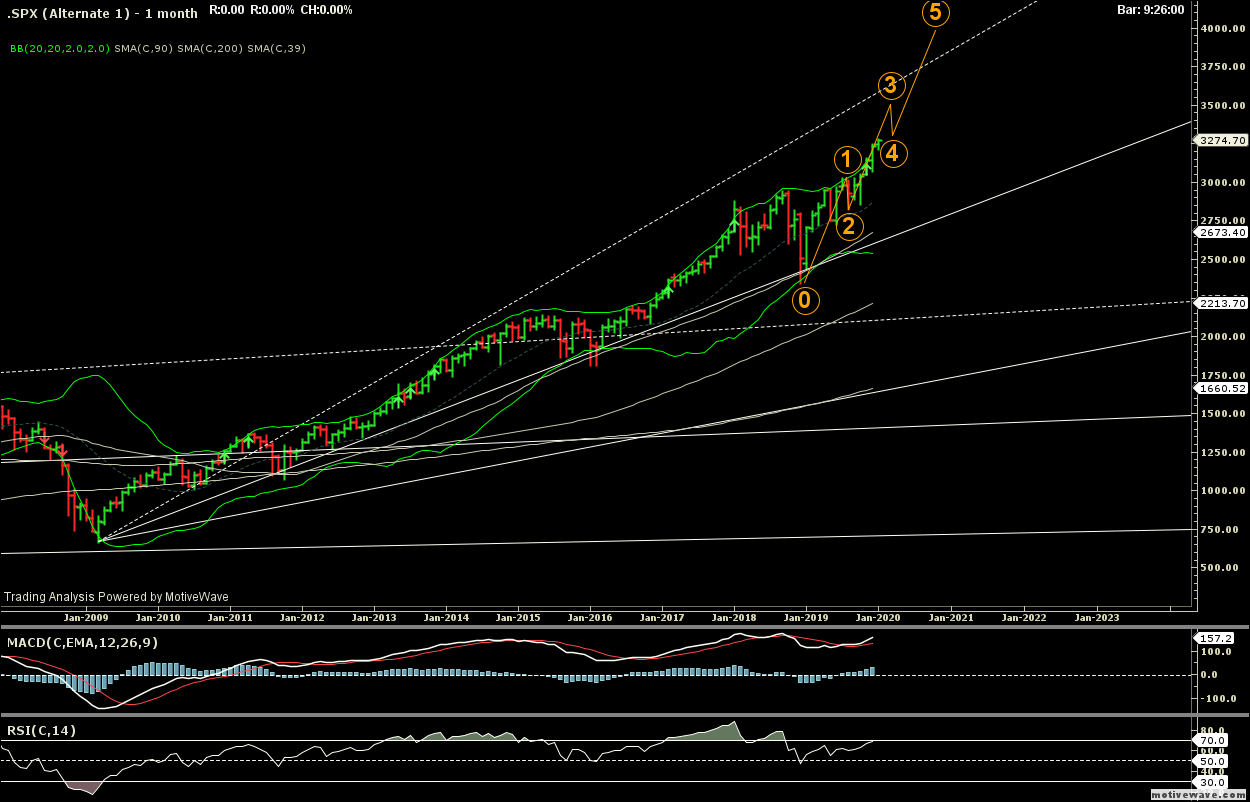

Die Märkte befinden sich charttechnisch gesehen weiterhin im bereits langjährigen Aufwärtstrend – auch wenn einiges darauf hindeutet, dass die Hausse sich im Bereich der Endphase befindet. Bezüglich der Marktbreite hat die Hausse über die Monate seit dem Sommer kontinuierlich abgenommen, seit Oktober jedoch zeigt sich eine Verbesserung dieser Messgrösse. Die breite Masse der Aktien hat sich von den Korrekturlevels lösen und mit den grossen, Index-treibenden Titel vermehrt zulegen können.

S&P 500 Monatschart

Schaut man auf die Anzahl der Länder, welche neue 52-Wochen-Hochs erreichten (Marktkapitalisierung), zeigen zwar bloss rund 20% der beobachteten 70 Länder neue solche Höchststände, aber es findet eine starke Zunahme dieser Anzahl statt, was entscheidend ist für die Aussagekraft dieses Kriteriums. So gesehen hat sich die Hausse fangen können und ein weiterer Schub nach oben ist möglich.

DAX Monatsindex

Andere, längerfristig laufende Indikatoren, teilen jedoch – historisch gesehen – die Sichtweise einer bereits fortgeschrittenen Hausse. Im Verhältnis zwischen der Gesamtmarkt-Kapitalisierung gemessen mit dem Willshire 5000 Index (Marktkapitalisierung) und dem Bruttosozialprodukt der USA sieht man die rekordhohen Bewertungen an den Börsen (30 Bio vs rund 22 Bio).

Börsenkapitalisierung versus Bruttosozialprodukt USA

Ob die Bewertungen noch weiter im nachhaltigen Sinne ansteigen werden, ist zu bezweifeln. Langfristig zeigt sich, dass die Summe von Kursgewinn-Verhältnis plus die Inflationsrate die Marke von 20 nur temporär zu überschreiten vermag (rule of 20). Jüngst ist das Gewinnwachstum von einer Bewertungsausdehnung übertroffen worden. Ohne zusätzliches Gewinnwachstum dürften die Bewertungen eine Korrektur erfahren.

Ausblick

Mit dem diesjährigen Jahreswechsel beginnt bekanntlich auch eine neue Dekade. Die 10er Jahre an der Börse waren geprägt durch den Interventionismus der Zentralbanken. Es deutet einiges darauf hin, dass wir dieses Fahrwasser nicht so schnell verlassen werden. Zu befürchten ist, dass im neuen Jahrzehnt zusätzlich die Regierungen via Fiskalstimulus hinzukommen. Die OECD predigt seit längerem über höhere Schulden, welche das Wachstum bringen sollen. Auch die Schweiz könnte hier unter Druck geraten mit ihrer relativ moderaten Staatsverschuldung. Die neue EZB-Chefin Christian Lagarde erwähnte in ihrer Ansprache im EU-Parlament zudem ihr Wohlwollen gegenüber Green-Bonds. Dass der Preisfindungsprozess hier weiter in die Irre geführt wird, scheint nicht gross zu interessieren. Die Sichtweisen verändern sich in zunehmenden Masse und Stimmen, welche an die Allmacht der Zentralbanken glauben, gewinnen an Zuspruch. Das Wachstum der Wirtschaft (und als Folge daraus auch die Kontrolle der Inflation) soll somit fast nach Belieben gesteuert werden können, so das Verständnis (Stichwort Modern Money Theory, MMT).

Bezüglich dem Terminkalender könnte bereits im Frühjahr 2020 eine volatilere Börse blühen. Ende Januar ist der Brexit geplant. Die USA befinden sich zudem im Wahljahr wo der Populismus Hochkonjunktur haben dürfte (links wie rechts). Die Bewertungen sind eher hoch und die Falltiefe ebenso. Ein Umfeld somit, wo Korrekturen möglich sind. Zeigen sich Anzeichen einer Trendumkehr auf der Zinsseite, sprich Anzeichen einer Zunahme der Inflation (Geldumlaufgeschwindigkeit), werden wir vorsichtiger. Aber auch wie bisher achten wir auf die Bewertung, wo eine Zunahme uns vermehrt zu Gewinnmitnahmen führen dürfte. Mit den aktuell tiefen Zinsen oder gar Negativzinsen dürfte aber auch 2020 weiterhin Geld in die Aktienbörsen sowie in andere Risikopapiere fliessen und ceteris paribus tendenziell hohe Preise für zukünftige Erträge mit sich bringen.

Wir wünschen einen guten Start ins neue Jahr!

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar