EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit einem Ausblick.

02. Juli 2018

„What goes down must go up“. Die Börsenhausse ist in die Jahre gekommen, die diesjährige Schwächephase hat den bestehenden Aufwärtstrend noch nicht brechen können.

Erholung im 2. Quartal

Die Märkte haben sich von den Tiefständen des 1. Quartals erholen können. Es fehlte dennoch an Kraft oder Momentum, um in der Breite zu den alten Höchstständen aufschliessen zu können. Ausnahmen sind zum Beispiel der Nasdaq 100, wo die Technologieaktien ein starkes Rallye machen konnten. Auf der anderen Seite der Shanghai 100, welcher seit Jahresbeginn nur eine Richtung kennt: nach unten. Die Fundamentaldaten sind generell gesehen nach wie vor intakt. Die globale Wirtschaft läuft gut, auch wenn das Wachstum nach einer kräftigen Expansion für die zweite Jahreshälfte etwas weniger stark ausfallen sollte. Bremsend wirkt die jüngste Entwicklung im Welthandel, wo Strafzölle einzelne Branchen und Firmen belasten. China leidet, da die Handelshemmnisse in einer Zeit kommen, wo die chinesische Wirtschaft bereits in einer leichten Wachstumsdelle steckt. Exporte in die USA machen rund 3% des chinesischen Bruttosozialprodukts aus, die Strafzölle könnten bis 0.5% davon kosten. Ein Handelskrieg ist im Gange, prognostizieren die einen. Vielleicht jedoch kommt alles anders, denn das Ziel – wie von Präsident Trump ebenfalls kundgetan – sollten möglichst tiefe Zölle für alle sein und ein fairer Welthandel. Die temporäre Verschärfung soll China dazu bringen, gleich lange Spiesse für alle zu zulassen. In den USA haben die Firmen spürbaren Rückenwind erhalten durch die Steuersenkungen und die wirtschaftsfreundliche Politik. Europa macht sich ebenfalls Sorgen aufgrund der Zunahme von protektionistischen Massnahmen, allen voran die deutsche Autoindustrie.

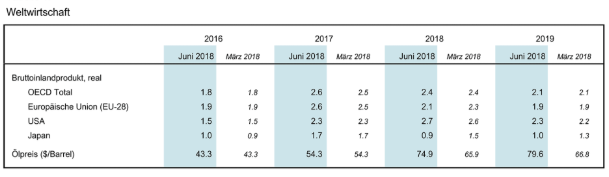

Abb 1: Übersicht Weltwirtschaft. Quelle: KOF/ETH

Zinsen

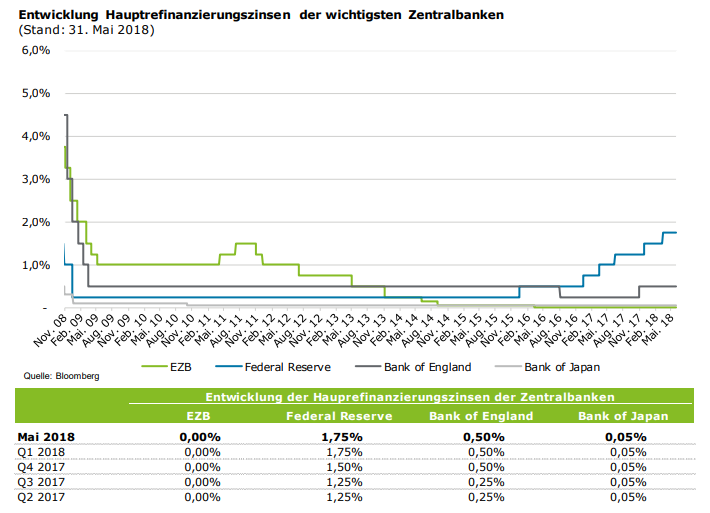

Bei den Zinsen ist das Augenmerk in erster Linie immer noch auf das US-Fed gerichtet. Der Kurs steht klar auf weitere Zinserhöhungen, soweit die Wirtschaft läuft und vor allem, soweit die Börse einigermassen gut läuft. Die Zentralbanken und allen voran das Fed wollen eine mögliche Krise, von den Finanzmärkten ausgehend, verhindern. Mit der gutlaufenden US-Wirtschaft ist das Fed am weitest fortgeschritten bezüglich Anhebung oder Normalisierung des Zinsniveaus. Der US-Dollar hat bereits zulegen können, was wiederum Probleme in den aufstrebenden Märkten (emerging markets) nach sich ziehen könnte. Ob gross Rücksicht genommen wird auf Schwellenländer, kann mit einem Fragezeichen versehen werden. Die EZB auf der anderen Seite verharrt in der bisherigen Position und sagte bei der jüngsten Sitzung, man könne davon ausgehen, dass die Leitzinsen „mindestens bis Sommer 2019 auf diesem aktuellen Niveau bleiben und in jedem Falls so lange, wie es nötig ist, um zu gewährleisten, das die Inflationsentwicklung zu unseren aktuellen Erwartungen einer anhaltenden Anpassung passt“.

Abb. 2: Entwicklung Hauprefinanzierungszinsen der wichtigsten Zentralbanken. Quelle: Bloomberg

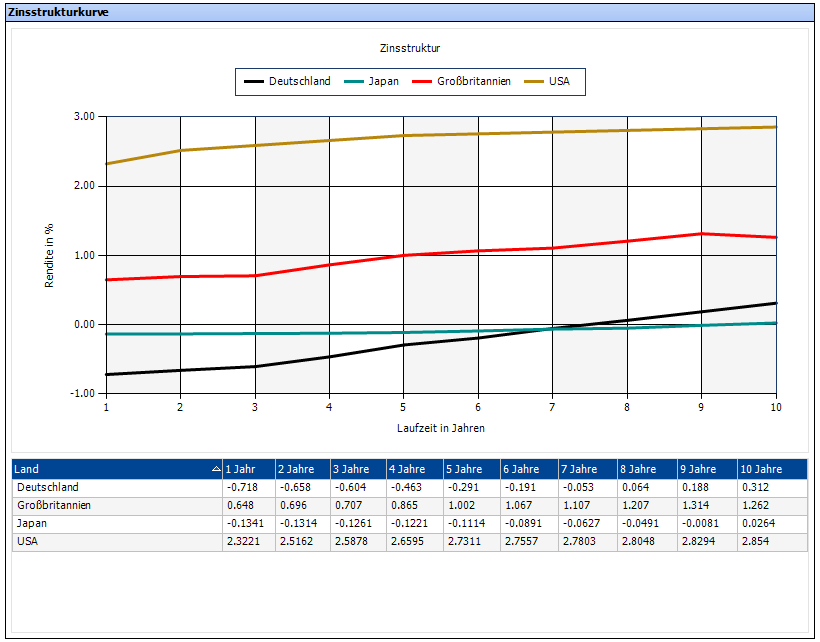

Die Inflationsentwicklung steht somit auch zukünftig im Zentrum. Die Anleihenrenditen sind global wegen höherer Inflationserwartungen und ebenso zunehmenden Realrenditen angestiegen. Im Zusammenhang mit einer besser laufenden Wirtschaft nicht überraschend. Im Zentrum dieses Fokus steht wohl die USA, aufgrund des dortigen fortgeschrittenen Standes im Wirtschaftszyklus.

Abb. 3: Zinstruktur wichtigster Märkte. Quelle: VWD

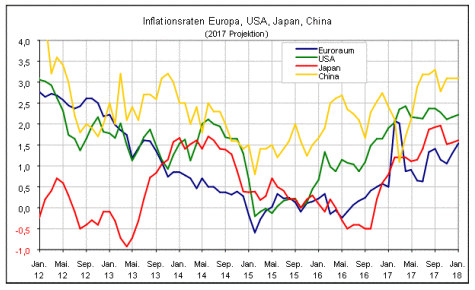

Bis anhin sind die Inflationszahlen regelmässig hinter den Erwartungen der Zentralbank geblieben. Wann und ob sich dies ändern wird, bleibt abzuwarten. Die Inflation dürfte anziehen, wenn auch nur leicht (anziehende Löhne, tiefe Arbeitslosenquote etc., begünstigen ansteigende Einkommen/Preise). Stimmen, welche eine ausser Kontrolle zu geratene Inflation prognostizieren aufgrund der extrem lockeren Geldpolitik gibt es auch, aber vielleicht etwas weniger als vor ein paar wenigen Jahren. Wie an dieser Stelle zu früheren Zeitpunkten erwähnt, deutet an den Märkten vorerst wenig bis nichts auf ein merkliches Inflationspotential hin. Die Zinsen bzw. die Zinskurve am langen Ende bewegt sich auf ähnlichem, flachem Niveau.

Abb. 4: Inflationsraten global

Unternehmen / Sektoren

Mit den steigenden Zinsen und der gar mit Argusaugen beobachteten Inflationsentwicklung macht sich der eine oder andere Anleger auch Gedanken, Anlagen vom einen Sektor in den anderen umzuschichten.

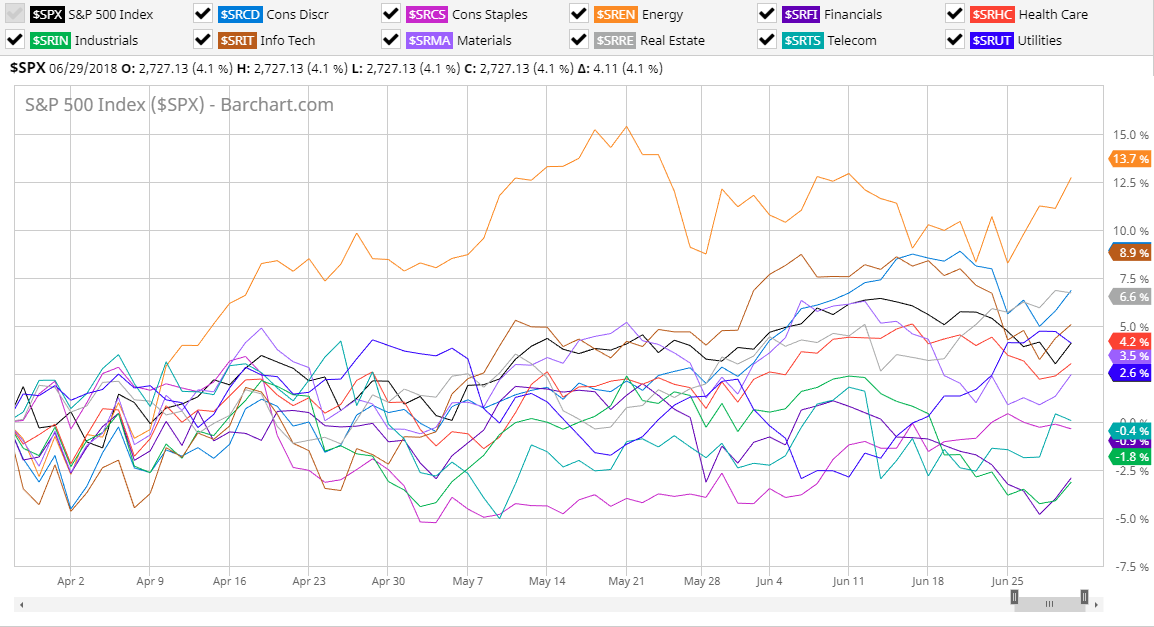

Abb. 5: Aktiensektoren. Quelle: barcharts.com

Nicht viel anders als im vorhergehenden, ersten Quartal haben die Konsumgüter- sowie die zyklische Titel generell zulegen können. Auch die Technologiewerte gehören – nach einer kurzen, aber heftigen Korrektur – zu den Gewinnern. Bei den Technologieaktien hat das Momentum auf das Quartalsende nochmals stark zugelegt. Neu auch die Energietitel, welche seit rund einem Jahr vom anziehenden Erdölpreis profitieren. In den letzten Jahre ist diese Branche arg gebeutelt worden und es ist zu Bereinigungen auf der Angebotsseite gekommen.

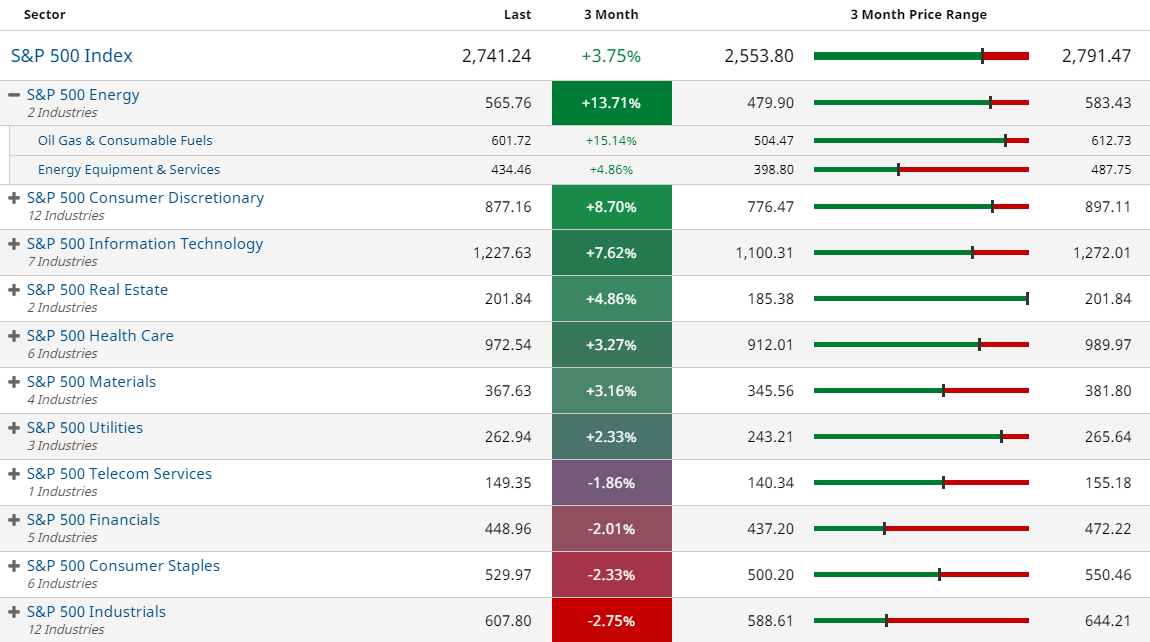

Abb. 6: Sektoren Fokus Energie/Öl. Quelle: barcharts.com

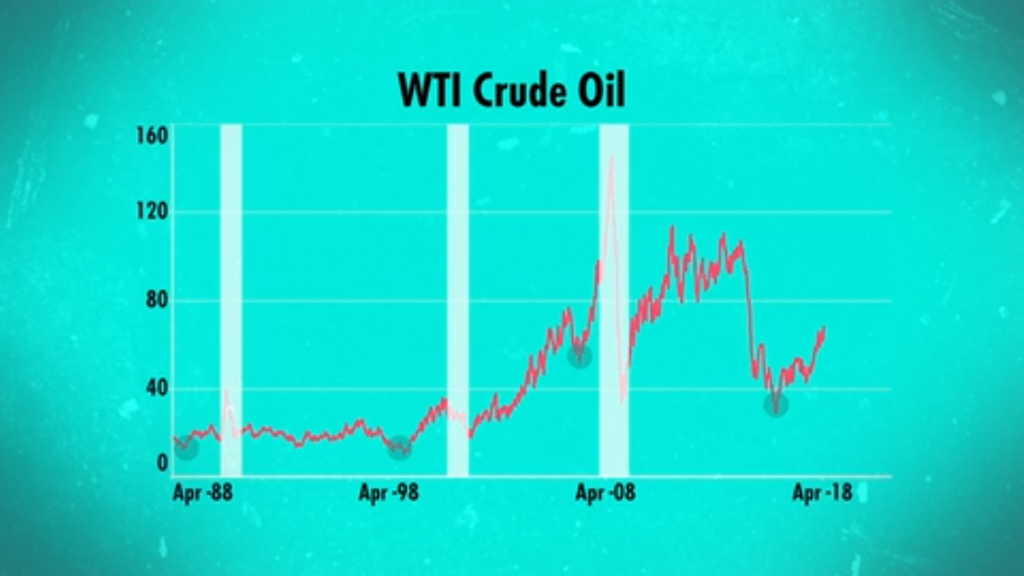

Mit einem Ölpreis von über USD 60 seit Jahresanfang kann die Industrie gut leben und die Anleger haben diesen zum Teil wiederentdeckt, nach monatelangem Meiden des Sektors. Ob der Preis nachhaltig auf diesem attraktiven Level bleibt, bezweifeln viele. Eine Beobachtung zeigt zudem, dass wenn Rohöl nach einem temporären Tiefstpreis einen merklichen Preisanstieg erfahren hat, dann ist es in der Vergangenheit rund 1-2 Jahren später zu einer wirtschaftlichen Abkühlung gekommen.

Abb. 7: Ölpreis und Rezession

Markttechnik

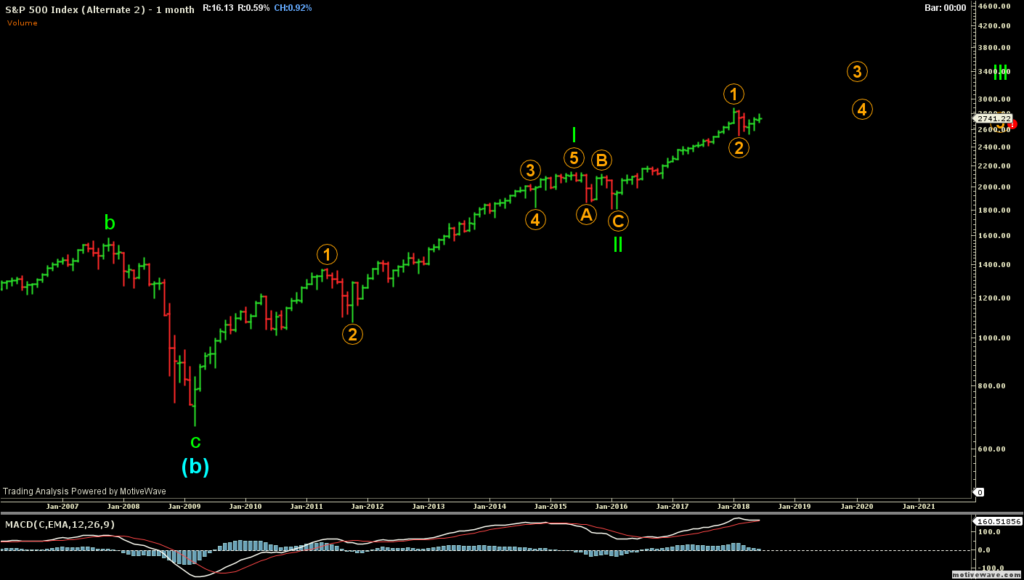

Die Märkte haben mehrheitlich gegen Ende des 2. Quartals nochmals zu einer Korrektur angesetzt. Der Eindruck zwingt sich auf, als stünden die Märkte an einem Scheideweg. Von unserer Warte aus gesehen, gibt es eine gute Möglichkeit, dass der Aufwärtstrend nochmals Fahrt aufnimmt. Ob die Korrektur hier bereits abgeschlossen ist, wird sich erst in den nächsten Tagen bzw. Wochen definitiv abzeichnen. Sollten die Märkte durch die angedachten Unterstützungslinien brechen, dürfte die Dynamik nach unten losbrechen. Von der Markttechnik abgesehen, spricht das Gefüge mit immer noch wenig attraktiven Ausweichmöglichkeiten für Anlagen (tiefe Zinsen) weiterhin für Aktien.

Abb. 7: S&P 500 Index (monthly). Quelle: Eduran

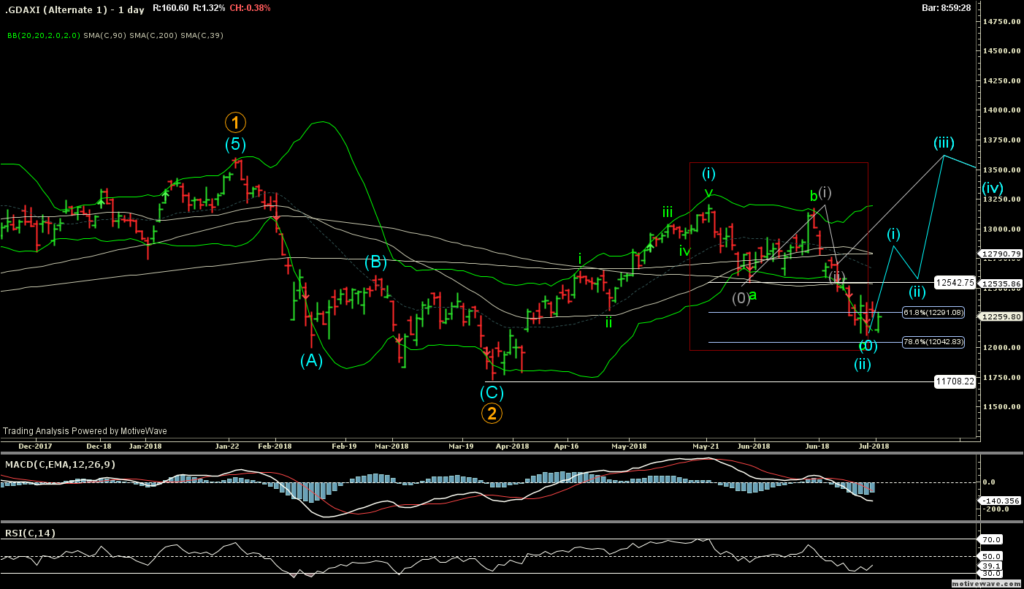

Im DAX schien die Korrektur, welche im ersten Quartal passiert ist, vorerst vorüber zu sein. Wir haben an dieser Version gezweifelt und erwarteten eine zweite Welle nach unten. Der Bruch kam mit dem neuen (Zwischen-)Tief am 21. Juni bei rund 12540 Punkten. Nächste wichtige Unterstützungszone ist zwischen knapp über 12000 und 12290, die wichtigste darunter wäre bei knapp über 11700. Es bleibt vorerst offen, wann die Korrekturphase abgeschlossen ist.

Abb. 9: DAX (Tageschart). Quelle: Eduran

Ausblick

Mit der jüngsten Korrektur kam etwas Nervosität zurück an die Märkte. Die hohen Bewertungen und die zum Teil eher dünne Liquidität tragen das Ihre dazu bei. Jedoch zeigt sich gerade an den Optionsprämien und Kreditaufschlägen, dass die grosszügig vorhandenen liquiden Mittel auf der Suche nach Rendite ein Ausweiten der Risikoprämien bisher verhindert haben. Mit dem Anziehen der Zinsen wird langsam etwas Luft abgelassen. Die Zentralbanken haben vor, bei aller Vorsicht die Märkte wieder sich selbst zu überlassen. Dies aber nur, solange alles gut geht: bei Schwierigkeiten würde man wieder ins alte Fahrwasser zurückkehren, und die Zentralbank(en) würden marktunterstützend eingreifen, so der Tenor. Die US-Fed hat mit Herrn Powell einen neuen Chairman und statistisch gesehen rentieren die Aktienmärkte fürs erste Halbjahr eines neuen Chairman negativ. So gesehen passt die aktuelle Korrektur gut ins Bild. Von der Politik her sind keine nennenswerten Unterschiede auszumachen. Die Laufzeit von EZB-Vorsitz Mario Draghi läuft im Oktober 2019 ab – über die möglichen Nachfolger wird bestimmt noch einiges zu lesen sein. Generell erwarten wir eine Zunahme der Volatilität und zusammen mit der strukturellen Umwälzung, welche im Gang ist, liegt unser Fokus mittelfristig auf diesen Themen.

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar