EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

06.10.2019

„Schein & Sein“. Die tiefen Zinsen suggerieren ausreichende Liquidität für die Märkte. Dennoch kommt es zu Liquiditätsengpässen. Die Risikoprämien dürften ansteigen und die Zentralbanken sind Gefangene der eingeschlagenen Politik.

Marktrückblick

Das dritte Quartal war weitgehend bestimmt durch eine Art Vakuum zwischen den beiden Kräften, namentlich den gedämpften Wachstumsaussichten und einer unterstützend entgegenwirkenden Zinspolitik. Nachdem die Unternehmensgewinne von den Analysten im Verlauf des Jahres massiv nach unten korrigiert worden sind, waren rund 75% der rapportierten Gewinne innerhalb der Schätzungen oder haben diese übertroffen. Für das kommende Jahr erwarten die Analysten z.B. für die USA bereits wieder eine Gewinnausweitung von rund 10%.

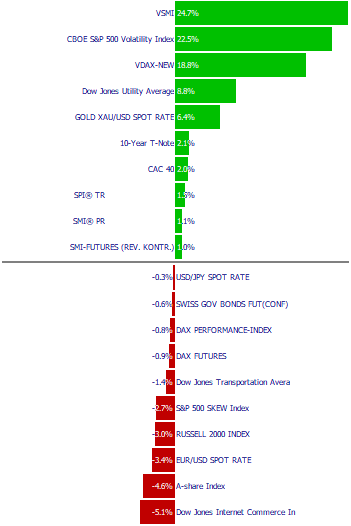

Wie in Abbildung 1 zu sehen ist, haben die meisten namhaften Aktienindexe nahezu unverändert geschlossen. Auf der Zinsseite gab es rege Berichterstattung über den Wechsel in der Führung bei der EZB wo Christiane Lagarde neu den Vorsitz einnehmen wird und bereits ankündigte, dass von ihr eher mehr und nicht weniger Stimulus zu erwarten ist. Die Märkte haben sich mehrheitlich seitwärts bewegt, dies jedoch in einer eher breiten Bandbreite. Die Nerven der Anleger sind strapaziert worden, was man auch an den angestiegenen Volatilitätsindexen ablesen kann.

Das Gold – wie im letzten Bericht erwähnt, aus der Optik der Markttechnik technisch bei der Widerstandslinie von 1350 $/Unze ausgebrochen – konnte im 3. Quartal zwischenzeitlich über 12% zulegen. Die klein- und mittelgross-kapitalisierten Aktien konnten gegen Ende des Quartals erstmals seit Monaten etwas an Boden finden und Terrain gutmachen. Die Tiefstkurse sind zusammen mit der allgemeinen Schwächephase im August markiert worden. Gold hat sich als Thema wieder etwas ins Gespräch gebracht, aber von einer Euphorie sind wir noch weit entfernt und kaufen bei aktuellen (oder auch tieferen) Preisen gerne etwas dazu.

Übersicht Märkte 3. Quartal 2019

Markteinblick

Gewinnwachstum

Betreffend dem Gewinnwachstum wird spekuliert, ob es zu einer breiten Rezession kommt oder es sich wir uns eher in einer vorübergehenden Schwächephase wie zuletzt im Jahr 2015 befinden. Anzeichen und Hinweise gibt es für beide Szenarien.

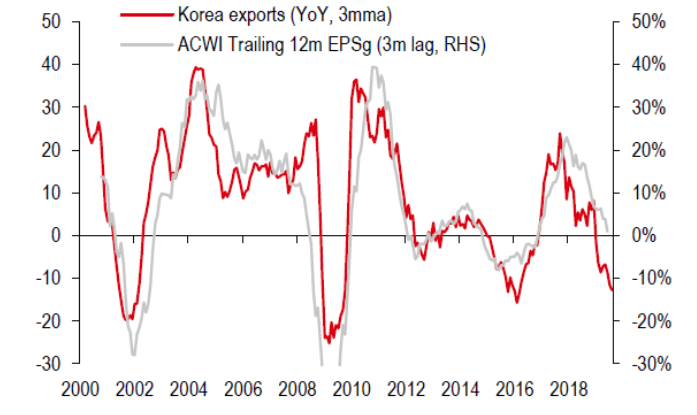

Die offene und exportorientierte Wirtschaft von Südkorea diente in der Vergangenheit als zuverlässiger Frühindikator bezüglich des globalen Wachstums. Jüngst haben die koreanischen Exporte Schwäche gezeigt; dies könnte ein Indiz dafür sein, dass die Gewinne der Unternehmen nachziehen und in naher Zukunft zur Schwäche neigen werden.

Exporte Südkorea vs Unternehmensgewinne

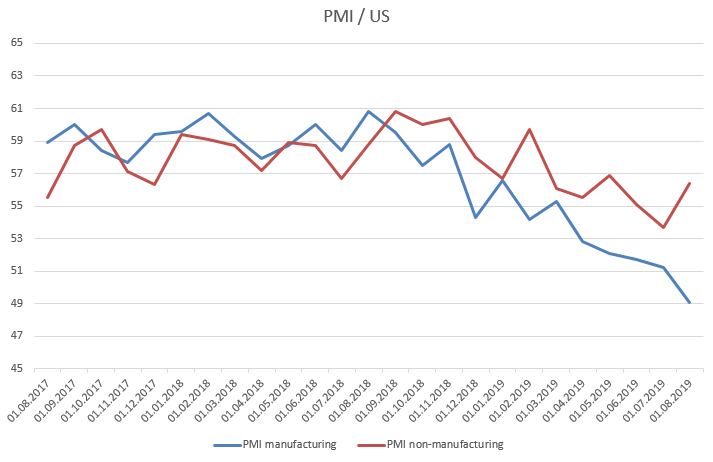

Die Einkaufsmanager-Indexe der wichtigsten Volkswirtschaften haben sich ebenfalls abgeschwächt. Die grösste Wirtschaft (USA) unterschritt mit Beginn des dritten Quartals die kritische Marke von 50 und hat sich im Verlauf des Quartals nicht erholt, im Gegenteil.

Andererseits gibt es erste Anzeichen einer gewissen Erholung, dass sich die Rezession nicht weiter ausweiten wird. Nach Angaben des Verbands der Automobilindustrie (VDA) gab es im September eine Steigerung des Umsatzes gegenüber im August und auf Jahresbasis sind im August 2019 rund 30% mehr Neuzulassungen registriert worden sind als im August 2018. Fürs kommende 4. Quartal jedoch wird mit einem Rückgang gerechnet, aber weniger intensiv als im 4. Quartal 2018. Und im Mai hat China ein Gesetz verabschiedet, welches die Autofahrer dazu zwingt, Benziner mit dem „National 3“-Standart bis Ende 2020 in neue Fahrzeuge einzutauschen (dabei handelt es sich um rund 20 Mio solcher Fahrzeuge). Die Automobilindustrie und ihre Zulieferer werden gerne als Ursache der aktuellen Industrie-Schwächephase gesehen.

Einkaufs-Manager-Index des verarbeitenden Gewerbes vs Einkaufs-Manager-Index ohne verarbeitendes Gewerbe

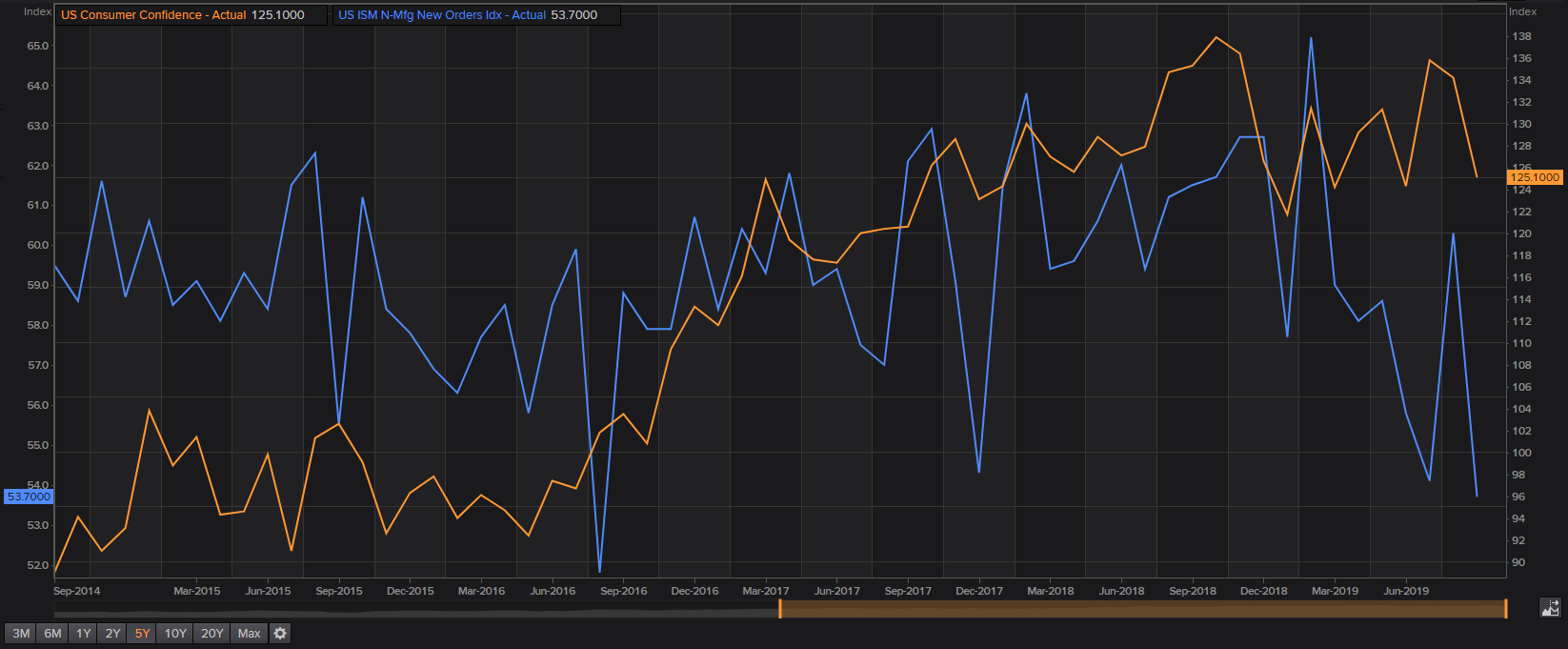

Der Konsum ist von der Krise bisher weitgehend unberührt geblieben und verharrt auf relativ hohem Niveau (gemessen am consumer confidence-Index). Je länger die Krise im produzierenden Teil andauert, desto grösser die Wahrscheinlichkeit, dass sie in den Konsumgüterbereich überschwappt. Gegen Ende des Quartals haben sich Betriebe mit Anfragen für Kurzarbeit gemeldet.

Konsumentenvertrauens-Index vs Einkaufsmanager-Index

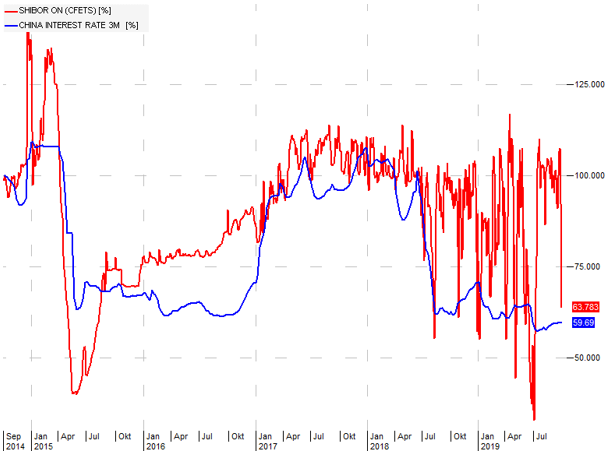

Ein weiterer wichtiger Faktor hinsichtlich des Wachstums ist und bleibt China. Nach knapp 3 Jahrzehnten scheint der chinesische Motor ins Stocken zu geraten. Das Zentralkomitee hat mit der kommunizierten „Neuausrichtung“ bereits angekündigt, dass nicht mir mit 8 oder 10% Wachstumsraten zu rechnen sei. Wie stark das effektive Wachstum ist weiss niemand. Man kann davon ausgehen, dass China noch mehr in der Schuldenfalle steht als der Westen. Nach der globalen Finanzkrise 08/09 hat die Regierung massiv Geld aufgeworfen, dann auch wieder 2015 plus in den nachfolgenden Jahren – immer, um die Wirtschaft zu stabilisieren. Die Banken sind sehr schwach kapitalisiert (Annahme 2%) und vermehrt auf externe Geldgeber angewiesen (Schattenbankensystem und USD-Kreditaufnahme via Hongkong). Die US-Handelspolitik trifft China zu einem ungünstigen Zeitpunkt. China könnte vermehrt ins Straucheln geraten, was export-orientierte Nationen wie Deutschland ungemein stärker treffen würde und somit die Ertragsaussichten der Gesellschaften.

Shibor vs 3-Monats-Zinssatz

Zentralbankstimulus

Auf der anderen Seite haben wir den zuvor genannten Finanzstimulus durch die tiefen Zinsen. Die jüngsten Zentralbankentscheide deuten darauf hin, dass die Zinsen nicht massiv weiter in den negativen Bereich gesenkt werden, sondern, dass man sich eher auf Wertschriftenkäufe und andere Formen von Wirtschaftsstimulus fokussieren möchte (Fiskalstimulus, MMT). Denn nicht nur in den Zentralbankräten gibt es starke Kritik an den negativen Zinsen, auch aus der Politik dürfte je länger je mehr Opposition zu erwarten sein. Das geschaffene Geld ist nicht in die reale Wirtschaft geflossen, sondern via Finanzindustrie in Sachwerte wie Aktien, Immobilien oder auch in die Kunst. Christiane Lagarde ist nebst den tiefen Zinsen vermehrt auch eine Wiederauflage der Anleihenkäufe in breiterer Version zu rechnen. Zudem erwägt sie – hanebüchen – als «Signal» mehr grüne Anleihen zu kaufen und dereinst – wenn die EU-Kommission ihre in Arbeit befindliche Definition von «grünen» Investitionen vorlegt – auch hier zuzuschlagen. Geldpolitik mit politischem Farbton.

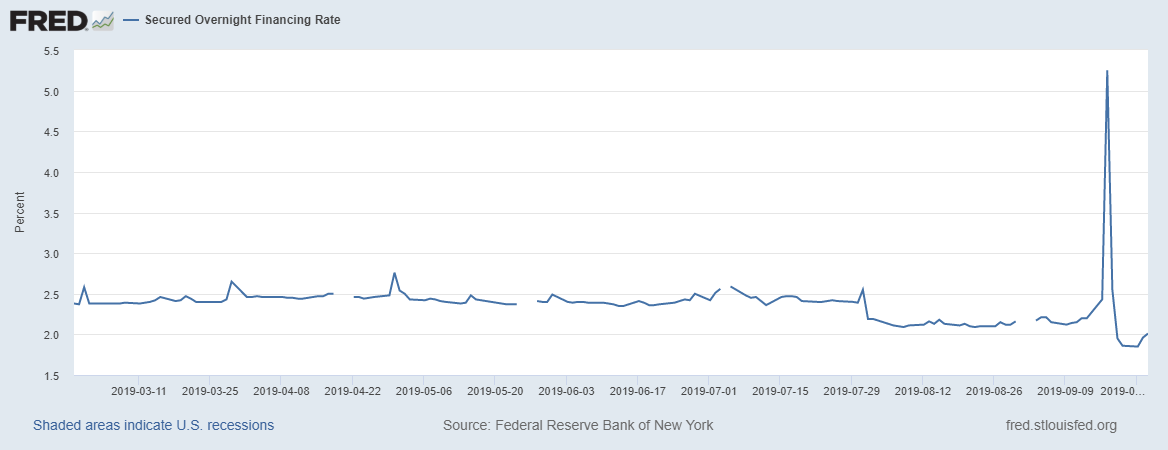

Trotz der großzügigen Geldpolitik ist es am 18. September zu einem Liquiditätsengpass am Interbankenmarkt gekommen. Der Repo-Satz ist zwischenzeitlich auf bis zu 10% angesprungen, wo angedacht wäre, dass sich die Banken nahe oder im Zielband der Fed Fund-rates finanzieren können (alt 2-2.25%, neu (18. Sept) 1.75-2%). Es scheint, dass sich nicht alle bei den angedachten Zinssätzen finanzieren können. Die Risikoprämien dürften ansteigen (es scheint ein Problem mit den Sicherheiten zu geben/collateral). Als Konsequenz wird eine steilere Zinskurve erwartet, wo die länger laufenden Sätze im Verhältnis zu den kurz laufenden ansteigen dürften.

Zinssatz für Ein-Tagesfinanzierung (gesichert) USA

Zinsen

Die Renditen sind weiter unter Druck gestanden, bei den 10-jährigen US-Renditen ist man anfangs September nahe an dem bisherigen Tiefstand vom Juli 2016 gekommen. Dann kam die Wende und die Renditen machten eine Gegenbewegung nach oben. Sprich, die Zinskurve im USD ist etwas steiler geworden (Bear-Steepener). Gleiches gilt für Europa, wo die Zinsen bzw. die Renditen der 10-jährigen deutschen Staatsanleihen anfänglich ebenfalls unter Druck gekommen bevor sie im September wieder angestiegen sind.

Rendite 10-jähriger US-Staatsanleihen

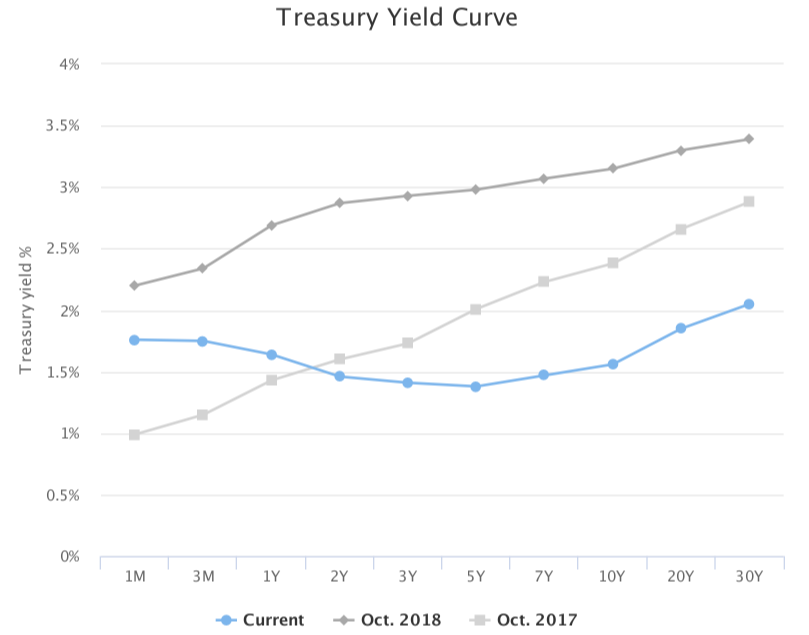

Wie bereits früherer im Navigator berichtet, haben sich die Zinskurven – allen voran die der Leitwirtschaft der USA – sich verflacht. Mehr noch, ist der Spread (Unterschied) zwischen den kurz laufenden Zinsen im Vergleich zu den länger laufenden ins negative Terrain gerutscht (man schaut i.d.R. den 3-Monatssatz vs die Rendite der 10-jährigen Treasury Laufzeit an), was historisch gesehen eine Rezession nach sich zog (seit 1973 kam es jeweils innerhalb von zwei Jahren zu einer Rezession). Jedoch war in der Geschichte auch nicht ein so beherztes Eingreifen der Zentralbanken zu beobachten.

Rendite 10-jähriger US-Staatsanleihen im Verlauf der Zeit

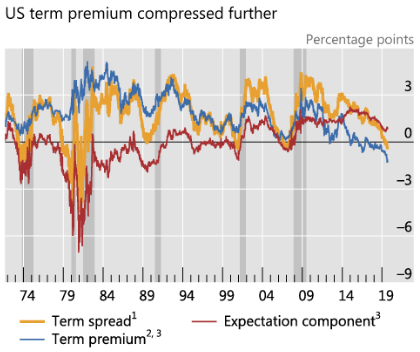

Insbesondere kann hier eine Auswirkung auf die Laufzeitprämien beobachtet werden: Tatsächlich fiel die jüngste Umkehrung der US-Treasury-Kurve mit außergewöhnlich unter Druck geratenen Laufzeitprämien zusammen. Die Terminprämien auf dem US-Treasury-Markt sind seit der Großen Finanzkrise rückläufig, wahrscheinlich aufgrund des Nachfragedrucks von preis-unelastischen Käufern wie Zentralbanken, Pensionsfonds und Lebensversicherern. Auch ist die aktuelle Kombination aus einer negativen Laufzeitprämie und einer nachlassenden geldpolitischen Haltung ungewöhnlich, war doch in den vergangenen Episoden ein strafferer geldpolitischer Kurs im Tun.

Rendite vs Zeitpremie (US-Zinskurve)

Angesichts solcher Komplikationen ist es sinnvoll, andere Indikatoren für das Rezessionsrisiko zu untersuchen. Zusätzlich zu den 10y-3m Term Spreads hat die Literatur mehrere andere Maßnahmen identifiziert, die auf eine bevorstehende Konjunkturabschwächung hinweisen können. So beispielsweise ein niedriger kurzfristiger Forward Spread oder eine gestreckte Überschussanleiheprämie, welche unter dem Strich eine gewisse Wahrscheinlichkeit zum Rezessionsrisiko abgeben.

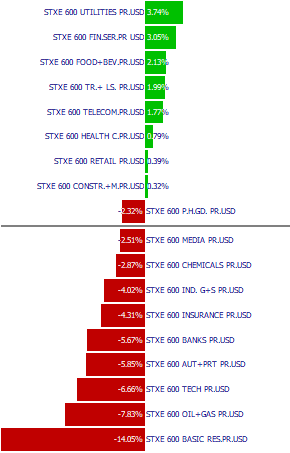

Sektoren

Bei den Sektoren schwamm die Versorgerbranche oben auf, gefolgt von den Finanzdienstleistern. Banken wiederum waren einer der schlechteren Sektoren und schlossen das Quartal über den Sektor hinweg gesehen (leicht) im Minus. Jedoch ist ein bisschen Hoffnung aufgekommen, dass diese am Anfang einer technischen Bodenbildung stehen könnten, mit einer zumindest kleinen Erholung. Generell gesehen sind die defensiven, nicht-zyklischen Sektoren bevorzugt worden. Im Kontext einer konjunkturellen Abschwächung büssten die Zykliker und voran – nach wie vor unter Druck – der Automobil-Sektor am meisten Terrain ein. Gegen Ende des Quartals, September, ist es aber auch hier zu einer kleinen Erholung gekommen.

Bei den Goldminen begann das Quartal mit einem Ausbruch nach oben und danach kam die Konsolidierung auf höherem Niveau. Wie lange diese Konsolidierung anhält, ist nicht vorhersehbar. Mit dem Druck auf die Zinsen dürfte die Nachfrage nach dem Edelmetall aber intakt bleiben. Technisch gesehen wäre das Gold bereit, nochmal einen Schritt nach oben zuzulegen. Sollte dies geschehen, so erwarten wir auch einen starken Anstieg beim Silber, zumal das relativ tiefe historische Gold-Silber Verhältnis (Navigator 2. Quartal) die Nachfrage und Aufmerksamkeit zu Gunsten des „Industriemetalls“ Silber verstärken könnte. Beim Öl kam es nach dem Überraschungsangriff auf die grösste Raffinerie der Saudis zu einem heftigen Kursausschlag nach oben, wobei dieser gleich wieder Richtung vorheriger Levels korrigierte, nach dem das saudi-arabische Energieministerium vorhandene Öl-Reserven eingespeist hatte. Ein vorläufiges Verharren in der Bandbreite von 57 – 62 $ ist wahrscheinlich, ein Ausbruch dürfte dann einen neuen Trend initiieren.

Sektoren im Vergleich übers 3. Quartal 2019

Markttechnik

Wie im letzten Quartal beschrieben, haben die Märkte die Korrektur von 2018 mit dem 1. Quartal 2019 augenscheinlich vorläufig hinter sich gelassen. Zumindest in den USA, wo Ende Juli ein neues Allzeithoch im S&P500 markiert worden ist. In Europa sieht es etwas anders aus, vor allem in Deutschland. Die Wirtschaft leidet und der Wachstumsdelle in China. Unter dem Strich ist somit auch technisch noch kein klarer Trend auszumachen, zumindest nicht mittelfristig. Eine Variante wäre die Fortsetzung der Korrektur im Sinne einer längerandaurenden Seitwärtsbewegen (Triangle). Die positive Variante wäre, dass wir uns bereits im neuen Aufwärtstrend (dem letzten des aktuellen Aufwärtszyklus) befinden.

DAX Wochenchart

Schaut man sich den breiter gefassten Indexe an, wie z.B. den Russel-2000-Index, dann hat dieser stärker korrigiert, bzw. mehr Mühe, sich wieder aufzurappeln. Das meiste Geld fliesst in die grossen Blue Chips. In der positiven Variante haben die kleiner kapitalisierten Titel gutes Potential nach oben. Wichtig jedoch, dass z.B. im Russel-2000 die Marke bei rund 1450 nicht unterboten wird.

Russel-2000 Index Tageschart

Russel-2000 Index vs S&P 500 Index

Ausblick

Die kommenden Monate werden Klarheit bringen, ob die Wirtschaft in eine Rezession abgleitet oder nicht. China als treibende Kraft der vergangenen Jahre ist mit sich selbst beschäftigt und wird – früher oder später – den Schuldenberg abtragen und somit auf Wachstum verzichten müssen. Der Westen ist auch mit sich selbst beschäftigt, hier vor allem die EU, welche zudem wie das Kaninchen vor der Schlange auf den Brexit wartet. Die USA ist eher im Begriff zu gestalten (und hat strategisch verschiedene Trümpfe in der Hand wie den USD, den Binnenmarkt, den Technologie-Sektor und eine bessere Demografie). Entscheidend für die Märkte wird aber nach wie vor nebst den Geldflüssen die Gewinnentwicklung der Unternehmen sein. Mit der Französin Christiane Lagarde darf erwartet werden, dass mehr vom selben kommt, sprich eine lockere monetäre Geldpolitik – möglicherweise mit staatlicher Neuverschuldung (Fiskalpolitik). Die USA werden wohl auch die Zinsen senken müssen, wie es Präsident Trump lautstark fordert (was aber nicht der Grund sein dürfte).

Die Korrektur an den Märkten rückt näher. Wenn nicht im kommenden Quartal, dann wohl in der ersten Hälfte vom 2020. Dies basierend auf der These, dass die Schwäche im Industriesektor genügend Nachdruck hat, dass sie Wege in den Konsumsektor findet. Bereits mit dem Quartalswechsel haben sich Industriebetriebe bezüglich Kurzarbeit beim Amt erkundigt (D & CH). Ein dramatisches Absacken an den Börsen wie in der Krise 08/09 erwarten wir jedoch nicht. Die Märkte dürften aber generell, aufgrund der zunehmenden Unsicherheiten, an Schwankungsanfälligkeit zulegen.

All das gesagt, sind Aktien als Anlagevehikel langfristig immer noch zu favorisieren, bieten sie den besten Schutz vor Geldentwertung generieren mit der richtigen Wahl wiederkehrende Einkommen via Dividende. Auch Gold stellt nach wie vor ein willkommener Stabilisator im Portfolio-Kontext dar. Wer kann, investiert nicht in Nominalwerte mit negativer Verfallrendite. Mit zunehmender Volatilität gilt zudem, Gewinne – wo es sich anbietet – mitzunehmen und bei tieferen Kursen Positionen auf- oder auszubauen.

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar