EDURAN Navigator

Der Navigator gibt Einblick ins Börsengeschehen mit einem Ausblick.

28. September 2018

„Mach mal ’ne Pause“. Die Märkte konnten in der Breite Ihren Aufwärtstrend fortsetzen. Einzelne Titel oder gar Sektoren haben zwischenzeitlich merklich korrigiert.

Den Aufwärtstrend fortgesetzt

In der Breite konnten die Märkte die positive Entwicklung weiterführen. Der MSCI World Index legte übers Quartal rund 5% zu. Dies vor allem dank den Wachstums-Titeln, wo z.B. der Nasdaq 100 für rund 7% Auftrieb hatte. Auf der anderen Seite litten die Emerging Markets, die aufstrebenden Länder, unter dem in der Tendenz stärker werdenden USD gegenüber der heimischen Währung. Diese Länder haben ihre Schulden in den letzten rund 10 Jahren mehr als verdreifacht (die Industrieländer hingegen rund 25% zugelegt). Schlagzeilen machte auch die Türkei, wo es zu grösseren Kapitalabflüssen gekommen ist. Zwischenzeitlich verlor der MSCI Emerging Markets rund 4%.

MSCI emerging markets (ishares etf)

Die Strafzölle sind weiterhin im Fokus gestanden, durch immer wieder neuen Androhungen und Gegenmaßnahmen. Wir glauben, dass die USA die ganze Geschichte als Mittel zum Zweck sehen und letztendlich den Freihandel, mit handelstechnisch vergleichbar langen Spießen für alle, zum Ziel haben. So gesehen liegt unser Fokus mehr bei der Zinsentwicklung und auch als Folge davon beim USD.

Zinsen

Die US-Notenbank nutzt die Gelegenheit und hat ihren Ankündigungen Folge leistend vor Quartals-Ende am 26. September die dritte Zinserhöhung in diesem Jahr vorgenommen. Bis Ende 2019 sollen noch vier weitere folgen. Die Fed nutzt die Gelegenheit geschickt, weil die EZB und die Bank of Japan weiterhin genügend Liquidität zur Verfügung stellen, so dass es auch in den USA zu keinen Engpässen kommt. Nächstes Jahr soll dann auch im Euroland die Schraube angezogen werden – dann sollten die USA ihre Notenbanksätze bei 2.75-3% quasi bereits „normalisiert“. Nichts geändert hat sich beim Trend hin zu einer immer flacher werdenden Zinskurve (USA). Auch wenn diesmal alles oder zumindest einiges anders sein soll als in der Vergangenheit – eine flache Zinskurve führt früher oder später zu einer Erosion der Gewinnmargen. Wenn nicht die freie Wirtschaft selbst, dann frägt sich welche Mittel – auch außerhalb der Zinspolitik – zukünftig angewendet werden sollen, um die Zinskurve wieder steiler zu haben. Darüber werden wir uns wohl erst in zukünftigen Navigator-Berichten äußern können.

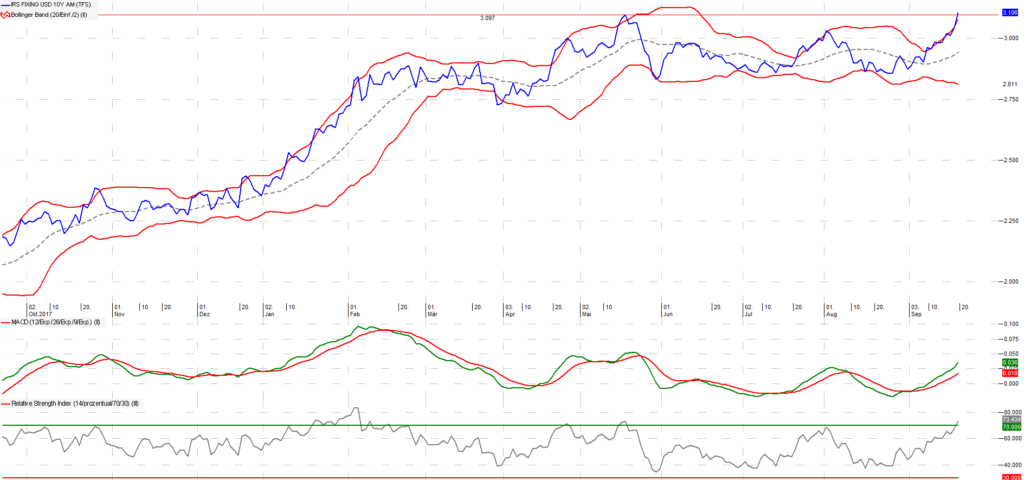

Die Rendite der 10 jährigen US-Staatsanleihen hat gegen Ende des Quartals einen frischen Anlauf genommen, um die 3% Hürde hinter sich zu lassen (bei rund 3.1% als Widerstand). Die Würfel sind diesbezüglich noch nicht gefallen. Schenkt man den Kapitalmärkten Glauben, dann dürften die Zinsen nicht in großem Ausmass weiter ansteigen. Technisch gesehen würde jedoch die Schwelle um 3.3% eine mögliche Positionsbereinigung herbeiführen können.

US-Treasury 10 Jahresrendite (vwd)

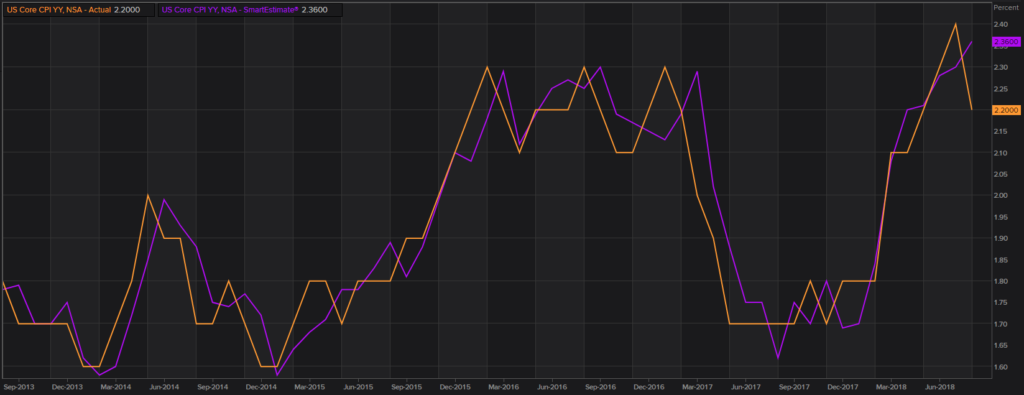

In den USA hat die Inflation seit 2015 Fahrt aufgenommen und dies im vergangen Quartal, wenn auch etwas flacher, fortgesetzt.

US Inflation (reuters)

In Deutschland war die Entwicklung der Teuerung jüngst leicht moderater.

Inflation Deutschland (reuters)

Unternehmen / Sektoren

Auf die Sektoren runter gebrochen konnten die Gesundheitstitel Terrain wieder gut machen, welches sie in der ersten Jahreshälfte abgaben. Ebenso die Industrietitel, wie auch die Technologie-Aktien. Letztere sorgten für Gesprächsstoff, da einige bekannte Titel grösseren Schwankungen ausgesetzt waren. So verlor zum Beispiel Facebook am 26. Juli rund 19%, den grössten je registrierten Verlust innerhalb eines Tages für Unternehmen an der Börse. Am Tag zuvor informierte das Unternehmen, das Gewinn- sowie der Umsatzwachstum würde in der zweiten Jahreshälfte etwas tiefer ausfallen dürfte.

FB earnings (reuters)

Ein weiteres Unternehmen, Tesla, machte ebenfalls von sich Reden als der Geschäftsführer und Mitinhaber (19.7%) Elon Musk am 7. August via Twitter verkündete, er überlege sich, die Firma von der Börse zu nehmen. Der Titel war übers Quartal sehr schwankungsfreudig. Am 7. August kam dieser seinem Allzeithoch vom September 2017 nah, um am 7. September rund 30% tiefer, wiederum nah beim diesjährigen Tief vom April, sich wiederzufinden. Netflix ist ein weiterer bekannter Tech-Titel, welcher etwas Federn hat lassen müssen und jetzt wieder Hoffnung zur Wiederaufnahme von (fast) alter Stärke vermittelt.

FAANG Titel im Vergleich Q3 18 (reuters)

Auch in der Schweiz kam es zum Teil zu eher heftigen Korrekturen: rund 1/5 der Titel im SPI haben 10% oder mehr korrigiert. Darunter auch wieder Firmen, welche die Wachstumsaussichten etwas nach unten korrigiert haben. Oder einfach auch solche, wo die dünne Liquidität den Gewinnmitnahmen nicht standhalten konnte (siehe auch Spotlight-Beitrag vom 18. September 2018 im blog). Einige davon, wie zum Beispiel Hochdorf, könnten demnächst etwas Boden finden.

HOCN

Auf der tendenziell soliden Seite zeigten sich zum Teil auch Bergbau-Aktien. In unserem Fokus stehen seit längerem auch Goldminen-Aktien, vorzugsweise jene mit tiefer Verschuldung. In diesem Quartal konnten sie schöne Kursgewinne an den Tag legen. Auch Ölaktien haben neu an Interesse zulegen.

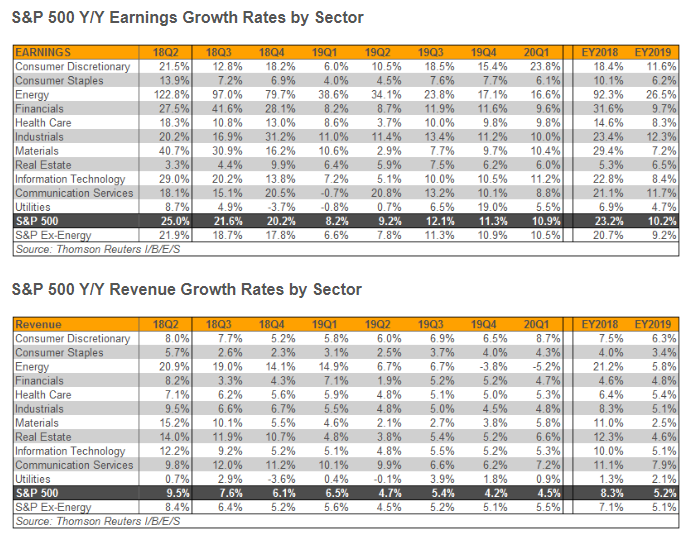

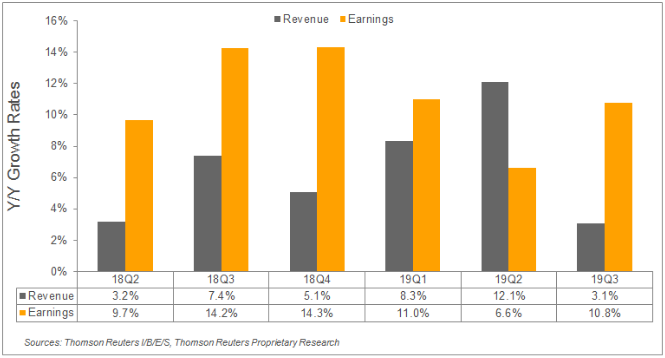

Generell braucht es für weitere Kursgewinne, speziell im Umfeld von steigenden Zinsen, solide Wachstumszahlen. Die Erwartungen waren und bleiben hoch. Für den STOXX 600 Index werden ab nächstem Jahr in der Tendenz etwas tiefere Gewinnwachstumsraten erwartet, jedoch für die erste Jahreshälfte höhere Umsatzwachstumsraten. Ob die Firmen hier liefern können, bleibt abzuwarten. Die Luft kann für manche etwas dünner werden.

S&P 500 Gewinn- und Umsatzwachstum (reuters)

STOXX 600 Gewinn- und Umsatzwachstum (reuters)

Markttechnik

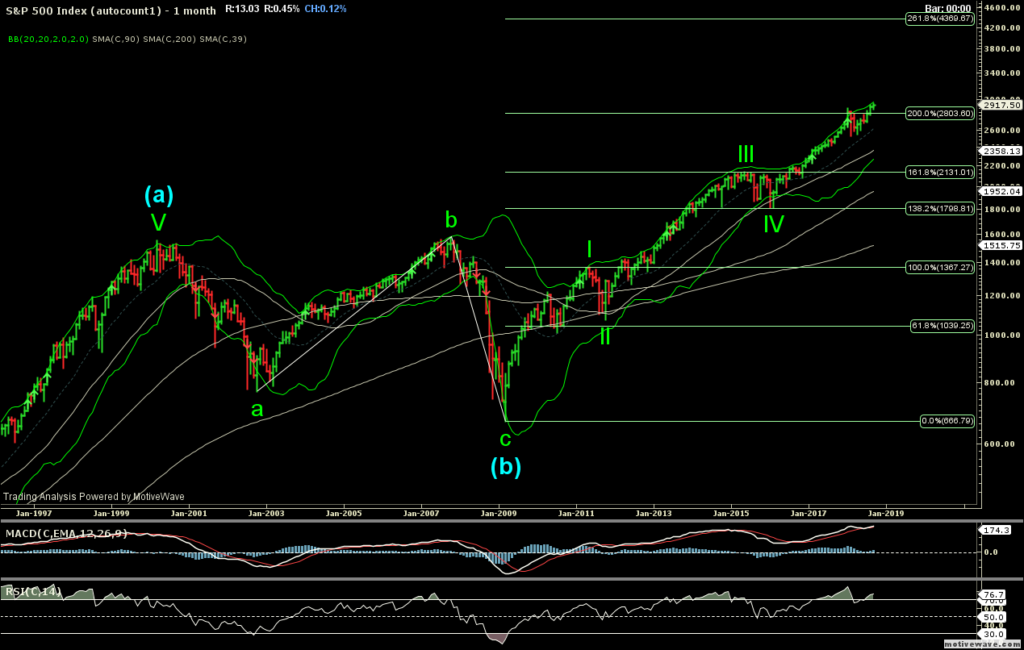

Auf dem Indexlevel gibt es nicht viel zu berichten. Die Markttechnik zeigt weiterhin einen immer noch intakten, jedoch in die Jahre gekommenen Aufwärtstrend. Der breite Markt hat seit der Krise 2008/09 immer wieder Korrekturphasen durchgemacht, eine kleinere auch dieses Jahr im Frühling.

S&P 500 Index

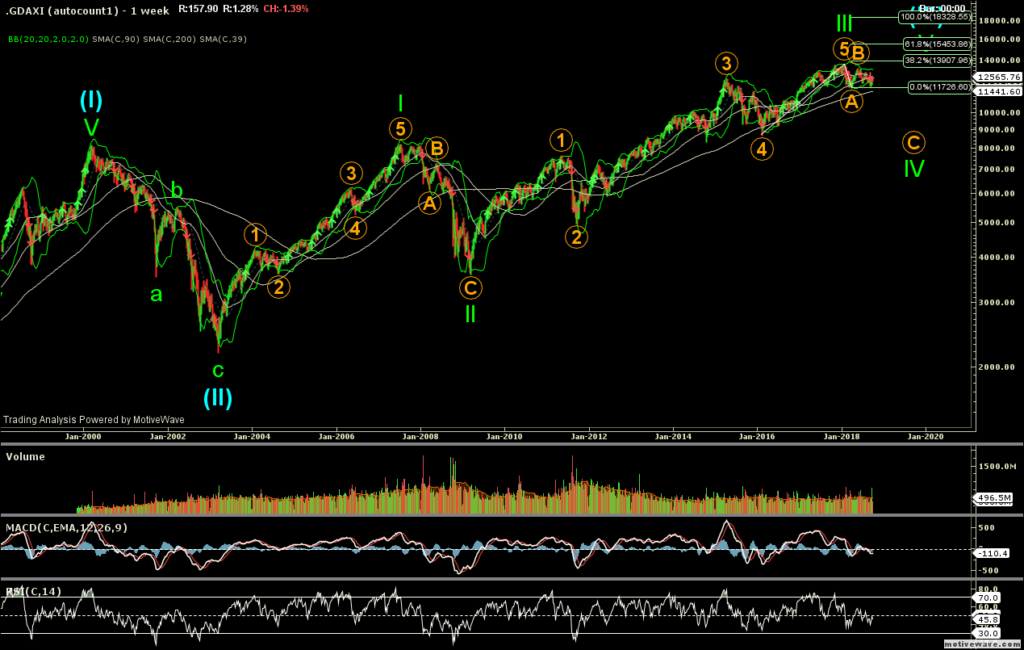

Dabei ist festzuhalten, dass sich die Regionen in diesem Jahr unterschiedlich intensiven Korrekturphasen ausgesetzt sahen. Der deutsche Aktienindex scheint nach wie vor noch nicht ganz aus der Konsolidierung raus zu sein, wohingegen sein amerikanisches Pendant sich bereits im Lift nach oben zum nächsten Level befindet.

DAX

Einzelne Branchen und Titel haben zum Teil zum Teil heftig korrigiert oder befinden sich weiterhin im Korrekturmodus. Technisch gesehen besteht Raum nach oben, auch mit Unterstützung jener Titel, welche bald aus der Konsolidierung rauskommen.

Ausblick

Grundsätzlich ist mit der aktuellen Verfassung der Märkte beides möglich: der Aufwärtstrend geht weiter oder wir schlittern schon bald in einen Bärenmarkt rein. Wir favorisieren vorab die erste Variante. Die USA (S&P500) hat seine Korrektur bereits im Frühjahr abgewickelt und inzwischen ein neues Allzeithoch gemacht. Der deutsche Aktienindex hingegen befindet wohl nach wie vor in einer Korrekturphase, welche demnächst abgeschlossen sein dürfte (weist auch tiefere Bewertungen als die USA aus). Die Währungen dürften einmal mehr den Ausschlag geben (oder die flows aufzeigen) und die nächste Bewegung an den Aktienmärkten einläuten. Global gesehen kommen wir jedoch dem möglichen Ende näher. Die Frage ist, ob dies bereits um 2019 sein wird oder erst ein paar Jahre später. Die US Notenbank hat am letzten Mittwoch bereits kundgetan, dass sie bei Turbulenzen im Markt oder einer sich anbahnenden Rezession reagieren würde, sprich Zinsen senken. Die Risikoprämien dürfte insgesamt weiter ansteigen, weil mit steigenden Zinsen vermehrt Schuldner ins Wanken geraten und weil es für Unternehmungen zunehmend schwierig wird, nach Jahren von Kosteneinsparungen sowie Aktienrückkäufen die Gewinnzahlen auf Trab halten zu können.

Der Tradition nicht abgewandt, hoffen wir auf ein Jahresendrallye (wo man auch wieder etwas Gewinn realisieren könnte). Bis dahin kann noch einiges passieren, jedoch wollen wir zuversichtlich bleiben.

EDURAN AG

Thomas Dubach

Schreibe einen Kommentar